关于迈瑞医疗的财务方面的情况,我在去年的文章中已经详细分析过,财务面是非常优异的,是医药股中的现金奶牛,这次只梳理一下公司各个产品线的成长空间。

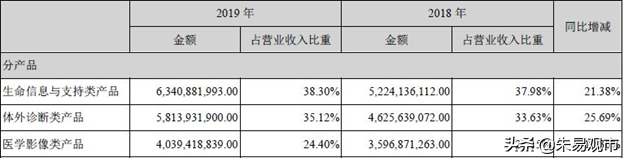

公司主要产品覆盖三大领域:生命信息与支持、体外诊断以及医学影像,这三大类产品中,增速最快的是体外诊断,其次是生命信息与支持,最慢的是医学影像。由于2020年受疫情影响,各个产品线的营收增速有所失真,所以,我们看2019年的营收构成及增速更有参考意义。

一、生命信息与支持

主要包括监护仪、除颤仪、麻醉机、呼吸机、心电图机、手术床、手术灯、吊塔吊桥、输注泵、以及手术室/重症监护室(OR/ICU)整体解决方案。

我们重点梳理一下其中的4项产品:监护仪、除颤仪、麻醉机、灯塔床的销售情况,上述4 大品类销售规模较大,预计收入在生命信息与支持类产品线中的占比超过 80%。

监护仪大家应该都知道,是一种以测量和控制病人生理参数,并可与已知设定值进行比较,如果出现超标可发出警报的系统。根据中国医学装备协会的统计,公司 2016 年在全球和国内监护仪设备市场中排名分别是第三位和第一位,仅次于飞利浦和通用电气。2019年公司监护仪全球销售 18.81 万台,同比增长 9.47%。预计2019 年监护仪销售规模突破 30 亿,为销售额最大单品。国内监护仪市场的增速并不高,随着医疗服务质量的提升,监护仪在国内的普及率有较大的提升空间。

除颤仪是利用较强的脉冲电流通过心脏来消除心律失常,使之恢复窦性心律的一种医疗器械,是手术室必备的急救设备。2016年公司在全球和国内除颤设备市场排名中分别为第五位和第二位,主要竞争对手为美国卓尔医学、飞利浦及瑞士席勒等外资企业。2019年公司除颤仪系列产品销售近 4 万台,同比增长34.47%,近几年均保持了 30%以上的增长。若按照1.7 万左右的平均销售单价测算,预计销售规模在6.7 亿左右。

2016 年公司在全球和国内麻醉机设备市场排名中均位于第三位,竞争对手主要为德尔格和通用电气等外资企业。2019年公司麻醉机实现销量 8812 台,同比增加 15%,按照平均出厂单价9 万左右测算,预计公司2019 年麻醉机系列产品实现销售收入在 8 亿左右。

灯塔床产品线增速较快,该产品线主要包括手术灯、吊塔吊桥及手术床等产品,2019年公司灯塔床销售约 1.7 万台,同比增长 38.4%,近年来增速均较快。若按照平均单价4 万元左右测算,该品类 2019 年预计实现销售收入约 6.8 亿元。

二、体外诊断类产品线

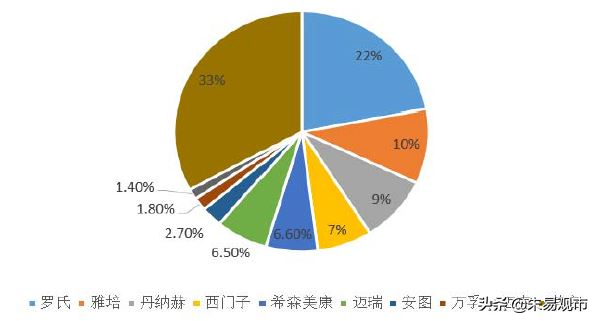

目前迈瑞的体外诊断业务涵盖了免疫、生化、血液及体液检测、微生物及流式细胞检测等,在国内企业中市占率第一,但只有7%左右的市场份额,目前这一领域主要被国外厂家所垄断,罗氏、雅培、丹纳赫、西门子、希森美康5大外资体外诊断龙头在国内市占率超过50%。目前国内体外诊断排名靠前的厂家如下:

迈瑞主要产品包括血液细胞检测系统、化学发光免疫检测系统、生化分析检测系统、凝血、尿液检测系统、糖化血红蛋白分析仪、流式细胞仪等检测仪器及相应检测试剂。2019年该产品线营收58.14 亿,同比增长 25.69%,收入占比35%,毛利率 63%。

以前我在分析体外诊断行业的公司如万孚生物、艾德生物时说过,检测仪器的毛利率比较低,但检测试剂的毛利率比较高,这个情况有点类似汽车行业的整车毛利率不高,但汽车配件的毛利率则比较高。

据弗若斯特沙利文数据,2019 年我国体外诊断(IVD)市场规模超过800 亿,2020 年有望突破1000亿,年复合增长率超过20%。分项目看,免疫诊断市场规模最高,占比30%,其次是生化(占比20%)和血液及体液检测(占比15%),三项主流检测占比超过65%。

在国内血液和体液检测市场,日本的希森美康市占率第一,预计30%-40%,迈瑞市占率排名第二,预计20%-30%。

在免疫诊断检测方法中,化学发光是最主流的手段,国产企业仅占约20%市场份额,国产替代具备较大的市场空间,迈瑞的化学发光业务起步较晚,目前市占率比较低,2013年公司的首个全自动化学发光免疫分析仪才正式上市销售,是目前体外诊断业务中增速最快的产品,目前主要是在仪器设备的快速卡位阶段,后期随着仪器的市占率提高,会带来试剂的放量。

在生化检测方面,国产企业已替代了较大的市场份额,将近70%左右,且厂商众多,竞争相对激烈。目前迈瑞在生化诊断领域的市场份额排名第三,但市占率仍不到10%。

体外诊断是医疗器械行业增长最快的细分领域,且大部分产品线为封闭系统,集采难度较大,受益于进口替代,大部分细分领域仍有较大的替代进口产品的空间,未来迈瑞的这一业务应该能继续保持20%以上的增长。

三、医学影像类产品线

主要包括超声诊断系统、数字 X 射线成像系统(移动及非移动)。2019年该产品线实现收入40.39 亿,同比增长12.3%,收入占比24.4%,毛利率68.4%。其中彩超类产品实现销量23761 台,同比增长 13%。由于高端彩超 Resona7 销售占比的提升带动彩超平均出厂单价的提升,公司便携式彩超市占率第一。

过去三年国内的超声诊断设备进入低速增长阶段,增速在8%~10%左右,公司这一块的业务增速高于行业平均增速。国产产品在中低端市场占据主要市场份额,但在高端领域仍然是国外厂家的天下,2015年,迈瑞推出了第一台真正意义上的国产高端彩超Resona 7,正式走向高端市场,我们可以对比一上主要的高端彩超产品的价格。

所以,公司在医学影像业务方面的主要成长逻辑在于高端彩超的进口替代,主要属于存量市场的博杀,由于价格并没有特别大的优势,可能未来增速不会太高,合理的预计是保持在10%左右的增长。

公司的营收分地域来看,海外业务的占比有所下降,从2014 的55%降至2019年42%左右,北美一直是海外业务的重点市场,2019年亚洲市场取代欧洲成为第二大市场,拉美市场的增速也达到27.2%,这些发展趋势体现出公司的海外业务发展会更加稳定和均衡,不再过度依赖于北美和欧洲等发达国家;另外,目前公司的体外诊断业务主要是在国内,在国外的也有很大的拓展空间。

经过对以上三大产品线的梳理,我们大致对公司的成长性有一个基本了解了,生命信息与支持产品线受益于国内及亚洲、拉美等发展中国家的医疗水平的提高,应该能继续保持15~20%左右的中速增长,体外诊断受益于整个行业的高速发展,也可以保持25%左右的增长,医学影像产品线增速略低,在10%左右;

三者综合起来,公司未来两年营收增速可能在20%左右,而且行业发展趋势和竞争格局都比较好,业绩基本没有爆雷的可能。目前TTM PE 73倍,估值太高,但市场有时候会偏离估值太远,尤其是对于这种现金奶牛型的龙头企业,如果按照一般的估值方法是很难出现买点的,对于这种类型的公司,我一般采用历史估值百分位法,即低于历史估值50%百分位就可以买入,所以,目前的估值我是不愿意买的,但股价怎么走就看市场了。

医药行业的现金奶牛,可以当做养老股?

WENXUECITY.COM does not represent or guarantee the truthfCCPA ulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy