经济增长:新冠疫情像小行星还是森林大火?一些数据

美国经济是否因为新冠疫情而变得更加集中?

由于全球经济从来没有应对过像新冠疫情这样的冲击,因此从经济学以外的领域来寻找理解这种冲击影响的框架是有帮助的。

小行星是一种来自系统外的冲击,会造成大量的破坏,并产生一种在小行星撞击之前,系统从未发展到的一种冲击后状态。在地球上,6600万年前,希克苏鲁布小行星撞击尤卡坦半岛时,有很多短期的影响,但此外,空气中充满了尘埃,遮蔽了太阳数年,因此生态系统只有一直以来储存在内部的能量,以及最初的多样性分布,以适应小行星撞击之后的环境。有很长一段时间的低多样性和低复杂性的沉闷时期,多样性最终能够恢复似乎纯属运气。如果在多样性和复杂性较低,而且几乎没有外部能量进入系统的时候,又发生一次大的撞击会怎么样呢?

森林大火也是破坏性的,但是在系统影响方面与小行星撞击有很大不同。森林火灾发生的时间频率,使得大自然能够适应它,而且事实上,生态系统甚至已经随之进化(即,某些树木的种子只在森林大火的时候才会被释放,一些物种经过专门的进化,在大火清除了地表其他植被而创造机会之后,才会茁壮成长,等等)。生物多样性回归的相当快,并且系统准备好了应对其他冲击。

因此我们想知道:对于经济来说,新冠疫情更像小行星,还是森林大火?

答案自然是,二者兼而有之。我们可以看到经济在适应新冠疫情冲击的“小行星”和“森林大火”性质之间平衡的一种方式,是通过观察某些行业的集中度。新冠疫情的冲击是否导致了大量公司倒闭而留下了一个非常集中的经济,并且经济将在很长一段时间缺乏多样性和复杂性?还是经济结构内在的特征——形成新公司的能力、现有公司大胆进入其他行业并更好的提供有需求的商品和服务的能力——将保留多样性和复杂性?

近期内,新冠疫情不会对商业周期产生太大的影响。但这是一个很重要的问题。在更为集中的经济中,公司会拥有更强的市场力量,最终将抬高商品和服务的价格并限制其供应。更为集中、而多样性较少的经济对于某些类型冲击的弹性更弱。同时,一些获得市场份额的公司提供的福利,甚至连对手都不得不承认。在未来的危机中,如果没有亚马逊和好市多,我们该怎么办?一个更为集中的经济可能对某些类型的冲击更有弹性。

关于这些话题有很多的讨论,但是几乎没有相关数据。因此本周我们想要展示一些数据。我们实时观察多个零售行业的集中度,利用零售场所的访问量(来自我们的合作伙伴Veraset的手机定位数据)来代表市场份额。我们运用赫芬达尔—赫希曼指数(HHI)来测量市场集中度(计算方法是将行业内顶尖公司的市场份额平方之和(我们计算所有市场份额等于或超过0.1%的所有公司))。HHI越高,市场集中度越大(最大值为100,000,即100x100,表示纯粹垄断)。

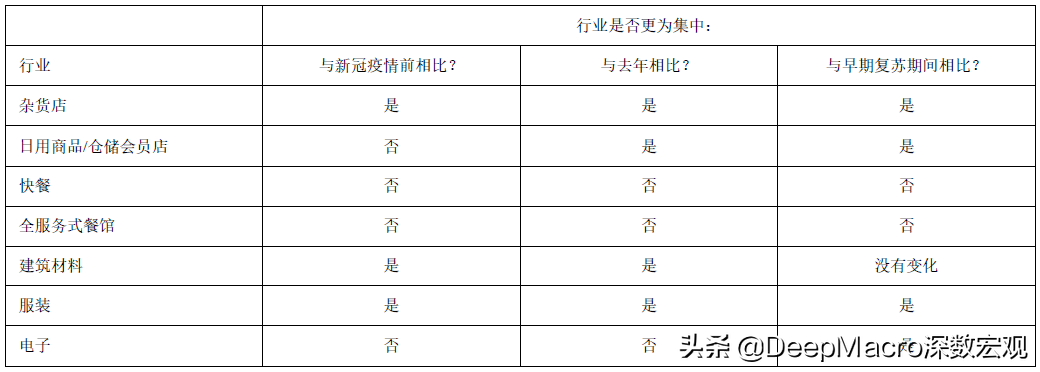

图1a 概括了图1b-1e所示的几个零售行业的HHI。我们关注三个指标:

- 行业的集中度是否比新冠疫情前更高。

- 行业的集中度是否比去年更高(季节性调整)。

- 行业的集中度是否比五月-六月-七月的“早期复苏”期间有所增加。

我们观察最后一个指标的原因是存在三个明显的阶段:最初隔离的冲击、初步复苏,以及随着新冠疫情后生存能力变的更为清晰,工业组织的“第二波”。

图1a. 集中度变化,选定零售行业,截至2020年9月30日

来源:深数宏观(DeepMacro)和 Veraset

来源:深数宏观(DeepMacro)和 Veraset

注:市场集中度是基于北美工业分类系统目录(NAICS)中指定类别下每家公司访问量份额的7天移动平均值。

有几个趋势非常突出:

- 与“早期复苏”阶段相比,除餐馆以外的所有行业的集中度都有所增加(建筑材料最近没有变化,但是与新冠疫情前相比,其水平要高得多)。

- 可以通过“技术”解决方案(电子商务)完成销售的行业正在出现更高的集中度,这或许是亚马逊等公司受到欢迎的反应。

- 外出就餐(快餐和全服务式餐馆)是唯一一个集中度没有显示出太多增长的行业。

接下来,我们展示图1a中几个行业的数据。每个行业的图表都由两张图组成。上图是2020年到目前为止的HHI(蓝色)以及2019年的HHI(绿色),以显示季节性模式。下图显示了该行业访问量的绝对数量,以2020年1月21日为标准(中国政府当局正式承认存在新冠疫情的时间)。绝对访问量数据有助于补充解释HHI的变化。

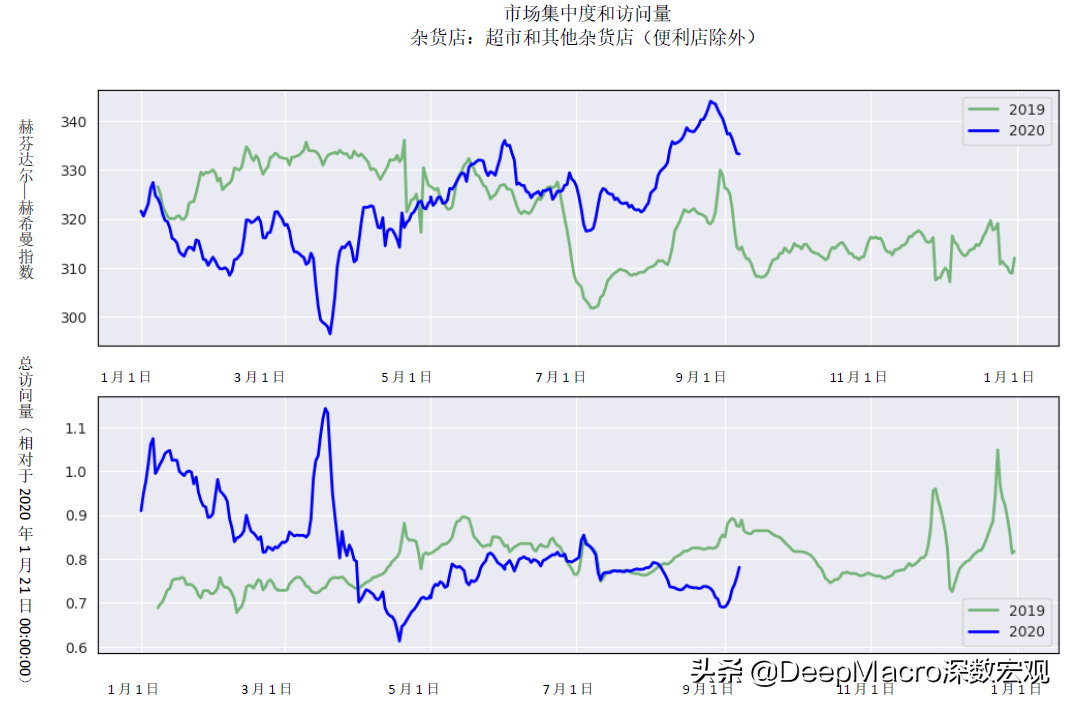

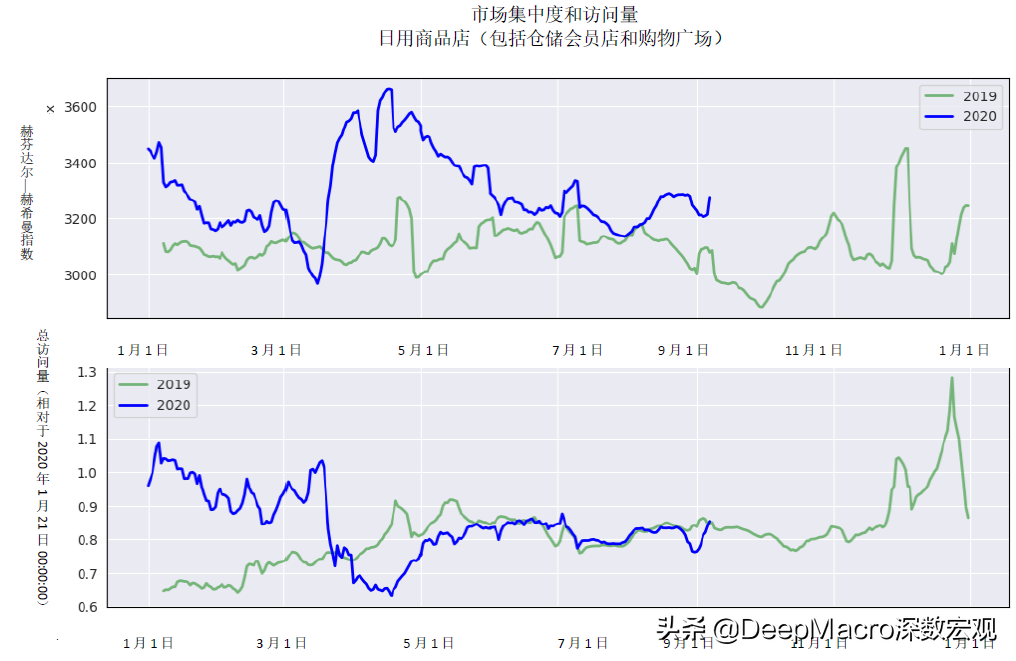

图1b. 杂货店行业的集中度(上图)和杂货店的总访问量(下图),2019年1月8日-2020年9月30日(HHI,2020年1月21日取值100)

来源:深数宏观(DeepMacro)和Veraset.

来源:深数宏观(DeepMacro)和Veraset.

注:市场集中度是基于北美工业分类系统目录(NAICS)“杂货店”类别下每个品牌访问量份额的7天移动平均值。

杂货店

杂货店行业的集中度有所增长。

杂货店HHI的上涨比其他部门HHI上涨的要晚,大概是因为人们必须要吃饭,且人们从外出就餐转变为在家就餐。三月份的上半月(在大范围隔离之前),人们去杂货店囤积食物(图1b的下图显示,杂货店总访问量急剧上升),并且与传统观点不同,人们并不仅仅是在封锁的最初几周才去较大的商店,而是随着隔离的继续以及经济的重启,集中度也有所增加。

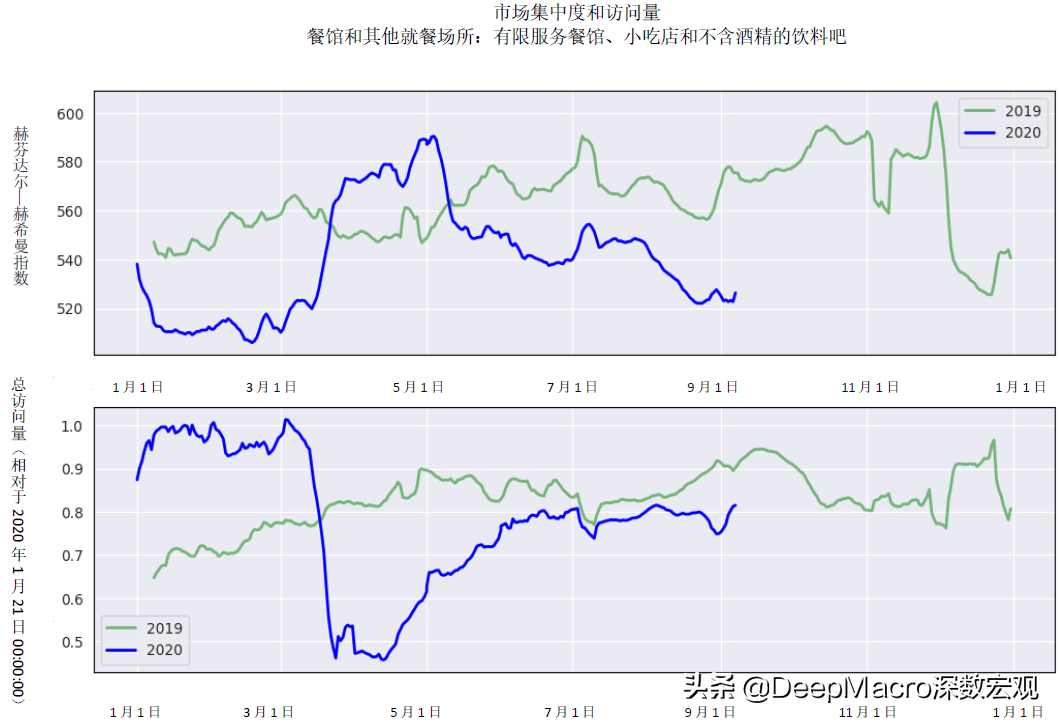

图1c. 快餐行业的集中度(上图)和快餐店的总访问量(下图),2019年1月8日-2020年9月30日(HHI,2020年1月21日取值100)

来源:深数宏观(DeepMacro)和Veraset.

来源:深数宏观(DeepMacro)和Veraset.

注:市场集中度是基于北美工业分类系统目录(NAICS)“有限服务餐馆”(包括主要快餐品牌)类别下每个品牌访问量份额的7天移动平均值。

快餐

快餐行业的集中度没有增加。

图1c显示,快餐行业的HHI从三月初开始上涨,到五月初达到峰值。但是在隔离解除之后迅速下跌。集中度的整体水平基本上处于新冠疫情前的水平,不高于去年的水平,与早期复苏阶段相比也并没有上涨。总访问量(图1c,下图)离去年的水平不远。

我们预计“外出就餐”行业的竞争将会更加激烈,因为幸存的老牌公司和新进者适应了这样的新环境,即消费者偏好转为更为“疏远”和安全的体验:换句话说,技术和资本效率有助于决定市场表现。

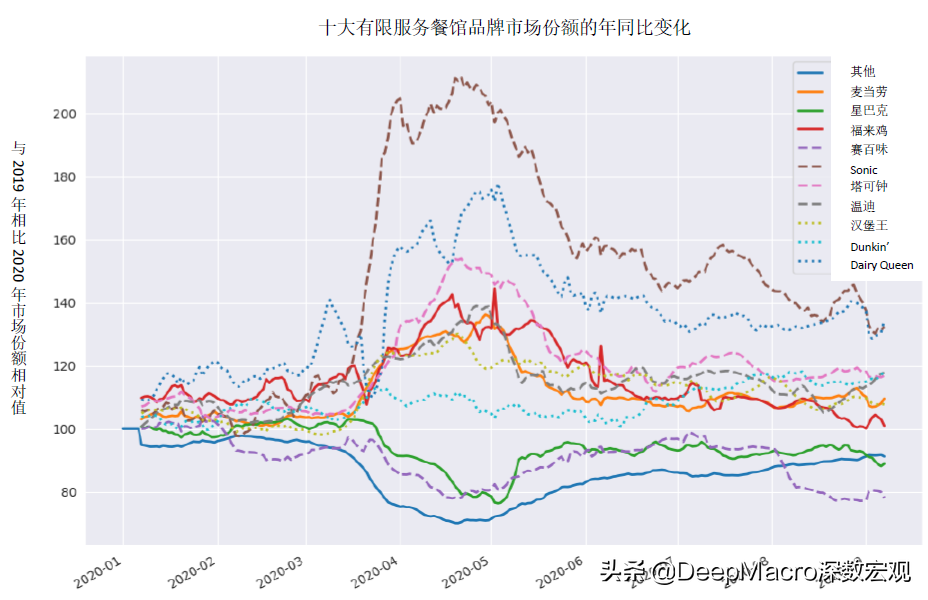

图1d. 十大快餐品牌市场份额的变化,2020年1月8日-2020年9月30日(一年前水平取值100)

来源:深数宏观(DeepMacro)和Veraset.

来源:深数宏观(DeepMacro)和Veraset.

图1d显示了十大快餐品牌的市场份额变化(与去年相比)。像Sonic和Dairy Queen几乎完全是外带,在危机初期其市场份额急剧上涨,并且维持了相对的增长(尽管幅度更小)。星巴克、温迪和更小的连锁快餐品牌的市场份额有所下降。

图1e. 建筑材料行业的集中度(上图)和建筑材料店的总访问量(下图),2019年1月8日-2020年9月30日(HHI,2020年1月21日取值100)

建筑材料

建筑材料行业的集中度有所增长。

这一行业的独特之处在于其集中度的持续增长在我们所观察的行业中是最大的;其集中度的整体水平是最高的(见图1e,上图)。此外,该行业场所的访问量只下降了很短的时间,数月以来水平都高于新冠疫情前的水平(见图1e,下图)。所以并不是说,集中度的上升是因为非常有限的访问量集中在了少数店铺。而更可能是新冠疫情之后合并的问题。

为了简洁起见,我们在附录中显示了图1a中其他行业的图表。

那么,新冠疫情的冲击更像小行星呢,还是更像森林大火?

集中度的增加是比较类似小行星撞击的影响。一家公司想要生存,通常规模越大越好,因为大公司的资金更充足(在除了革命以外的几乎所有状态下,这都使它们更有弹性)。它们也有其他的资源,可以使其度过需求疲软的时期——例如借贷的能力、或获取政府支持的能力。经济作为一个整体,那时就有更少的公司处于更为集中的行业中,而多样性更少。

上文所展示的杂货店、建筑材料零售和其他集中行业的证据符合类似小行星撞击的影响。

但是新冠疫情也有类似森林火灾的影响。市场经济就像火灾前一个森林的生态环境:由于经济具有多样性和复杂性(创新、新概念、灵活的商业模式),而且经济有外部能量来源(央行),一些公司的倒闭为其他公司的成长提供了机遇。

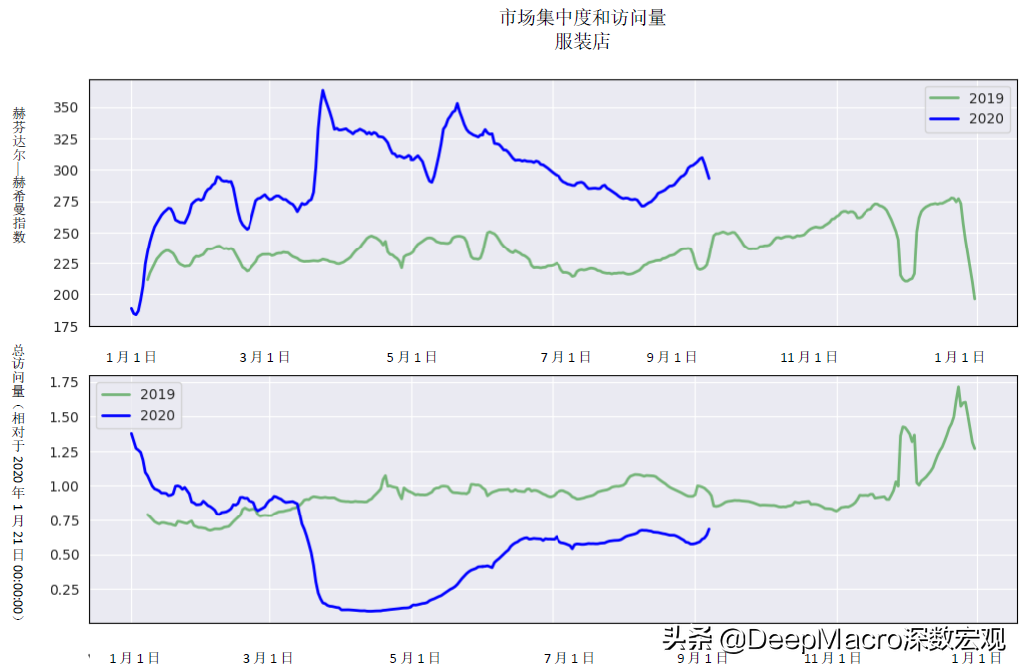

(上文中的)快餐、和(附录中的)服装和日用商品店所呈现的证据符合类似森林大火的影响。

还有另外两条证据也符合森林大火的影响。

首先,截至10月3日,雇主识别号(EINs,代表新公司成立)的“高倾向商业申请”的数量年同比上涨了31%,自六月以来的周均增长为同比46%。这些公司目前有很少或几乎没有收入,离我们用来计算HHI的公司样本有很大的差距。但是与其他经济体相比,他们占据着在美国经济中尤为强劲的生态位:提供适合新环境的多种商品、服务和商业模式。

其次,原有的公司(如亚马逊)可以进入或扩展到新的行业。这里,技术就是多样性的一个潜在来源,就像在森林里被埋藏和休眠的种子。我们已经看到了拥有好技术的公司纷纷进入新的行业且凭借自己的能力取得了成功,并且/或者迫使原有的公司适应它们的商业模式并运用更多的技术。这反过来又对经济产生了多样性增加的影响。

总之,究竟是小行星撞击的影响还是森林大火的影响占主要地位,现在下结论还为时太早。在这里,我们希望建立一个框架来考察这一问题,并提供实时数据来开始提供答案。

通货膨胀:到目前为止对价格几乎没有影响

如果某一行业的集中度上升,我们很可能会看到该行业的价格上升及/或供应减少的组合。

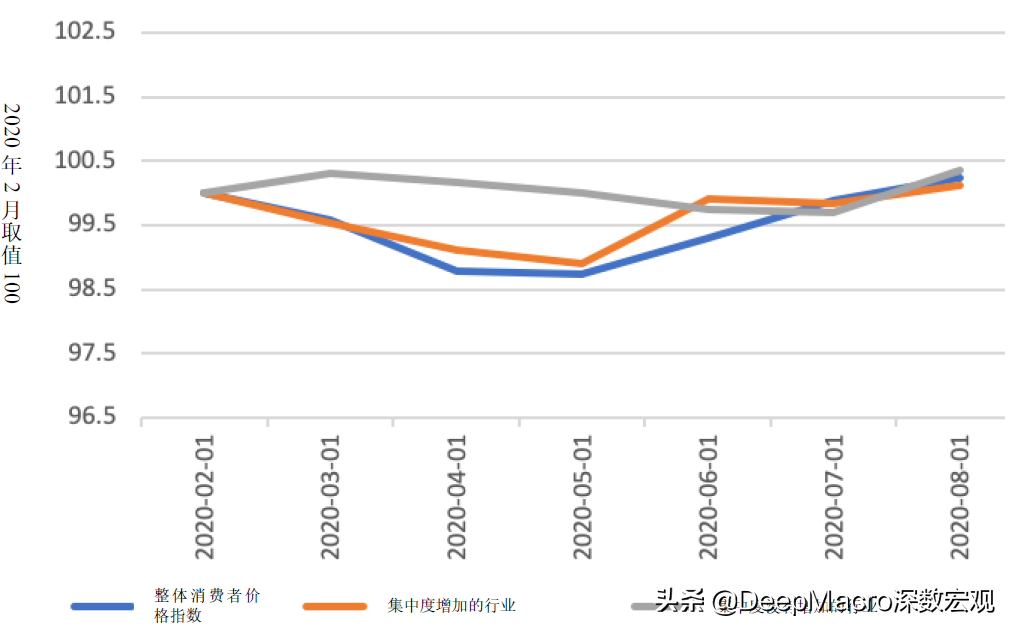

但到目前为止,在更为集中的行业中,集中度与更高的相对价格没有紧密相关。图2显示了集中度增加的行业的平均价格水平(橙色线)与集中度没有增加的行业的平均价格水平(灰色线)。也显示了整体消费者价格指数(蓝色线)以供比较。

这三条线在经历过夏季的巨大分歧之后,在八月份汇合了。但现在还为时过早,在夏季推动“更集中”线下跌的行业是服装行业,而需求的崩溃(在所有主要零售业部门中,服装行业的复苏最为疲软),再加上春季早期强劲的美元,可能淹没了零售店更高集中度的所有影响。

图2. 美国:整体消费者价格指数、集中度增加的行业和集中度没有增加的行业的价格水平,2020年2月-2020年8月(2020年2月取值100)

来源:深数宏观(DeepMacro)

来源:深数宏观(DeepMacro)

央行:不是美联储所设想的通货膨胀类型

这对美联储意味着什么?

美联储的目标在于使通货膨胀更高,但不是以这种方式。事实上,我们尚不清楚某一行业中因集中度更高而导致的更高价格是否会使经济中整体的通货膨胀上涨。同样可能的是因此产生的福利损失会抑制需求,同时降低经济增长和通货膨胀。在这种情况下,美联储可能会将极为宽松的政策时间较目前计划进一步延长。梳理一些行业的需求冲击、供应链冲击和集中度的相对影响还为时过早。自新冠疫情冲击以来,各行业间相对价格的巨大变化表明价格机制仍然有效且充满活力,并且集中度的大幅上涨可能会影响相对价格。从传统的央行视角来看,这将是一种双重负面影响,而且从对抵御未来冲击的弹性来看,也具有未经证明的益处。

外汇:政治因素不妨碍美元基本面走弱

上周,美元兑所有其他十国集团货币都下跌,FX-1投资组合获得了收益。美元的净头寸为做空,虽然按货币来看,投资组合较为平衡(三种货币兑美元做多,六种做空)。投资组合的收益是头寸的量和单个货币变动的量作用的结果。本质上,虽然过去两周有持续的美元下行趋势,但是同时,货币表现也有强劲的“相对值”的一面:经济增长前景较好以及估值较低的货币倾向于表现好于那些经济增长前景不好且估值较高的货币,即使是在美元普遍下跌的情况下亦是如此。

本周投资组合有一个仓位变化:澳元从少量做空转为少量做多,反映了澳大利亚相对较好的经济增长表现。这样,投资组合中,有四种货币(澳元、欧元、英镑和挪威克朗)兑美元为做多,其他五种为做空,使得净美元仓位仍然为做空,且头寸与上周基本相同。唯一的另一个较大的变化是英镑做多的头寸减少了,尽管它仍然是第二大做多的货币。

较低的政治不确定性更为经常的被援引作为美元走弱的驱动因素。但是,在我们看来,基本面更为重要。在经济增长方面,不论是经济活动的水平还是其势头,美国最近都滞后于十国集团其他国家。经过自三月份以来长期大幅的走高之后,到了夏末,美元的估值略微过高。尽管人们对美国大选结果的观点不断变化,这些因素都指向了美元的疲软。只能说,在过去两周里,政治没有阻碍基本面。

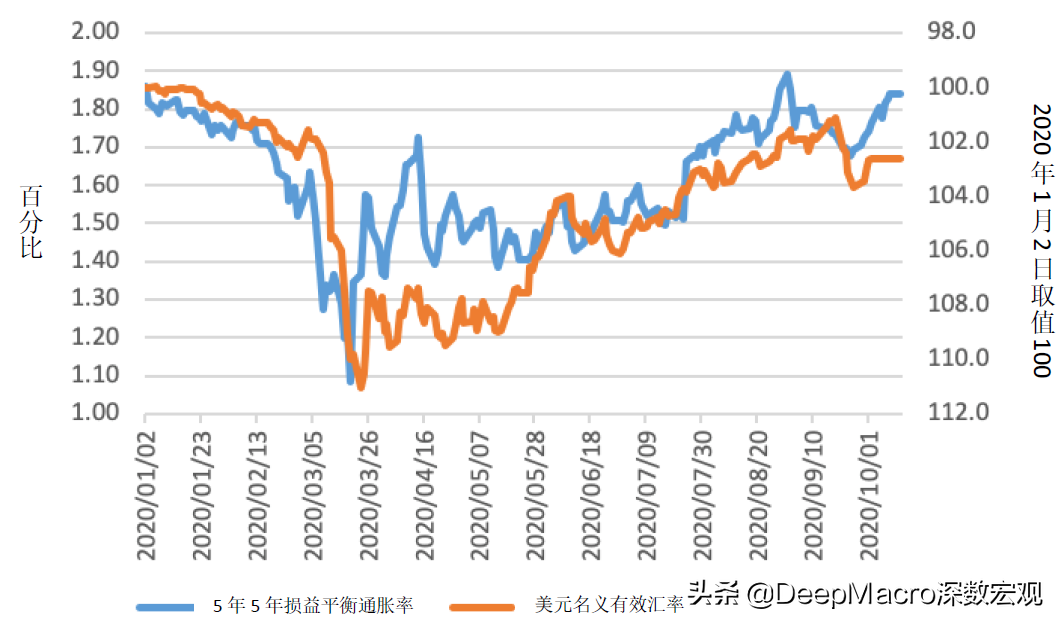

美元也对美国的通货膨胀相当敏感。图3显示了美元名义有效汇率(由深数宏观(DeepMacro)每天计算)vs.中期损益平衡通胀率(衡量通货膨胀预期的指标)。从三月下旬一直到八月下旬,损益平衡通胀率持续增长,美元持续走弱。在美联储公布其全新的政策框架之后,损益平衡通胀率下跌,美元上涨。但在过去几周,通货膨胀预期又开始上涨,美元又一次开始下跌。

图3. 美国:5年5年远期损益平衡通胀率vs.美元名义有效汇率(刻度倒立),2020年1月2日-2020年10月12日(百分比,2020年1月2日取值100)

来源:深数宏观(DeepMacro)

来源:深数宏观(DeepMacro)

附录:服装、日用商品/仓储会员店和电子行业的集中度(上图)和行业店铺的总访问量(下图),2019年1月8日-2020年9月30日

(HHI,2020年1月21日取值100)