自2015年811汇改以来,人民币相对美元及一篮子货币整体上均有所贬值。然而今年5月份以来,人民币出现持续升值,时隔16个月,9月人民币对美元市场即期汇率再度升破6.8元。

哪些因素驱动了此轮人民币的升值?市场普遍看弱美元的背景下,人民币升值行情能否一直延续?这一轮走势,楼市、股市等资产配置又会受到怎样的影响,该如何未雨绸缪,保值增值自己的资产?

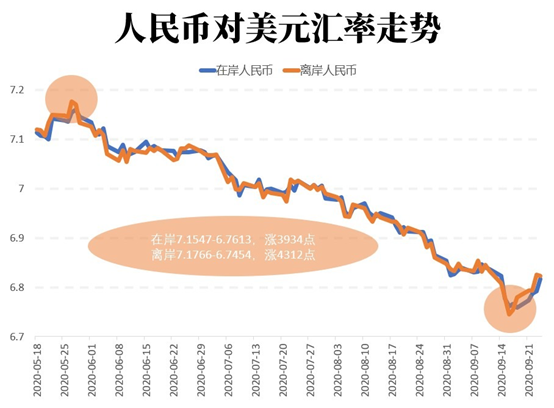

三个月涨4000点!换10万美元少花3.9万元

今年以来,受国内外经济形势和疫情冲击等因素的影响,人民币汇率经历了一番起伏。

受疫情控制、经济恢复等因素推动,人民币最近三个月涨势如虹,连续突破了7.0、6.9、6.8三个重要的关口。从5月27日低点至9月16日的高点,人民币对美元汇率上涨超过3900个基点,涨幅达5.9%。

什么概念呢?简单算笔账:

如果5月27日换汇10万美元,当时人民币汇率为7.1547,需要71.547万元人民币;而如果是9月16日,同样换汇10万美元,按汇率6.7613,只需要67.613万元,可以省下3.934万。

哪些因素驱动了人民币升值

随着人民币汇率的走强,关于上涨背后成因、汇率变化对于经济和金融市场带来的影响等相关问题受到市场的高度关注。

综合机构观点来看,美元指数持续下跌、中国经济基本面持续向好、中美利差扩大是助推人民币持续升值的主要因素,而人民币持续升值也为外资流入证券市场提供新动力。

在一定程度上,美元和人民币可以说是此消彼长。美元在持续强劲多年之后,已经进入了一个所谓的结构性疲软期。今年以来,美元指数直线坠落,在疫情冲击下从102高点一路下跌,而在美联储主席鲍威尔宣布引入平均通胀目标之后,下滑至93以下,创下近两年来低点。

不少机构观点认为,美国从中长期来看尚处于主动去库阶段,即便在超宽松的货币政策影响下仍难以推升美国长端利率水平,推动经济发展,美元将步入进一步贬值通道,而未来中美经济预期差扩张将给人民币汇率更强的支撑。高盛就认为,支撑美元上涨的因素已经消失,将未来12个月人民币对美元汇率预期从6.7调整为6.5。那么,人民币真的进入升值周期了?

中国社会科学院世界经济与政冶研究所副所长张斌指出,即使美元进入贬值周期,也并不意味着人民币一定能保持强势,相比美元指数变化,推动本轮人民币上涨的核心因素在于中国经济的复苏表现优于其他经济体。

当前人民币汇率的变化反映出了国内经济基本面的好转,宏观基本面数据也佐证了中国相对强劲的经济复苏。统计局发布最新数据显示,8月份消费增速等多项关键指标年内首次实现由负转正,零售和工业产出等多项主要经济数据也都向好。

此外,中国国际收支情况也持续改善。受疫情因素影响,海外旅游、留学、就医等多项支出减少,这帮助中国国际收支差额在第二季度和第三季度持续扩大。而近两年中美贸易摩擦对于出口的压制也已经逐步缓解,随着美国大选的落地中美关系或进一步阶段性缓和,预计两国关系对于中国对美出口抑制或较为有限,国内出口有望保持较快增长。

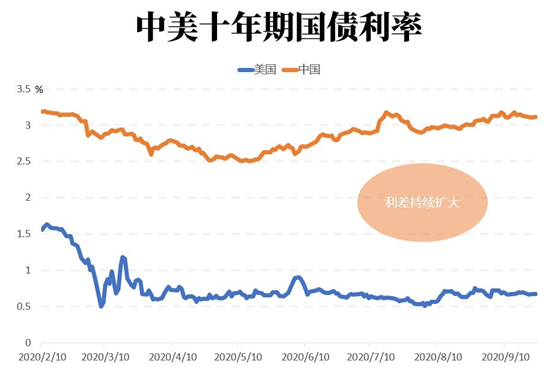

从中美货币政策来看,相比美联储低至零利率,几乎将子弹打光的操作,中国央行还有更大的货币政策操作空间。这种货币政策的偏离度也导致中美10年期国债收益率呈现出趋势性扩张,并不断刷新历史新高。中国当前十年期国债利率为3.15%左右,而美国十年期国债利率仅为0.68%左右。

如此大的投资利差会给投资者无风险套利空间,更多的金融资金将会涌入中国金融市场。一是因为中国市场资本回报率较高,二是因为中国市场相对风险较小,市场稳定性强。当资本不断涌入时,人民币需求量上涨,必然带动人民币的升值。

国务院发展研究中心金融研究所副所长陈道富认为,近期人民币汇率升值,是国内外经济和政策差异在汇率市场的合理反映。一方面,我国在疫情应对中最先取得成果,经济最早恢复,另一方面,我国货币政策保持正常,国内外利差处于高位,利率平价开始对汇率波动带来实质性影响。

人民币汇率后市走向及对大类资产的影响

展望后市,近期不少专业人士对于人民币汇率走势展开激烈讨论。一方是看人民币升值几近尾声,另一方则看人民币升值预期尚未完全释放。

2020年全球疫情发生以来,美国受到疫情二次爆发拖累,经济恢复进程不及中国,这成为美元走弱、人民币走强的重要原因之一。开源证券认为,随着这种中美经济复苏错位情况不断修复,人民币升值的趋势或已接近尾声。

然而,由美联储年内疯狂印钞而导致的一系列后遗症正在逐步显现。从数据来看,今年以来美元指数曾一度大跌逾10%,全球主要货币的升值压力和多个经济体的通胀压力增加。而人民币升值,叠加中美利差持续扩大,又助推贸易顺差呈扩大趋势,外资加速流入中国,使得人民币标的资产更受追捧。这一切,又像极了一个无限循环怪圈,进一步巩固了人民币升值预期。

中信期货就明确表示,人民币升值预期尚未充分释放,预期可能强化并推动人民币升值。从最近3个月我国金融机构外汇存款明显扩大这一现象就可看出,部分市场参与者较多地留存了外汇,而在人民币持续升值的背景下,参与者对人民币的信心或持续增强,人民币的升值动力也有望进一步加强。

(图片来源:央行,数据为最新)

事实上,人民币升值压力,已经是个老生常谈的问题了。早在2017年我国就曾面临这样的难题,但不同的是,当前时点老问题面临着新挑战。

首先,人民币汇率变动直接影响外贸企业。人民币加速升值,企业出口竞争力被削弱。在全球贸易环境日趋严峻的当下,这个副作用就更容易被放大。值得骄傲的是,中国凭借迅速高效的抗疫策略,为产业链扩张和抢占市场份额提供了坚实基础和保障。除此之外,外贸压力,也在某种程度上体现出经济内循环弱出口、重内销政策的战略意义。

其次,人民币升值,也就意味着人民币资产吸引力不断增强。大量热钱涌入,容易催生泡沫。

先来说楼市。当年,日本签订广场协议后,日元在将近3年时间里,升值近一倍。虽然进出口贸易的王者地位受到巨大威胁,但日本股市和楼市都坐上了火箭。彼时,东京房价一度从1970年的6000美元每平,激增到1991年的6.2万美元每平。但随着日本对土地供应量和利率控制力度不断加大,日本楼市泡沫被戳破。汇率对楼市的影响力度可见一斑。在这一点上,就不得不感叹我国楼市调控政策在人民币升值的压力面前的及时和有力了。换言之,若人民币升值压力持续存在,则楼市调控政策的力度大概率将会只增无减,核心资产或将备受关注。

再来说股市和债市。一方面,2020年,中国资本市场改革步伐稳健有力,外资进入中国的门槛更低了,中国大门更加敞开创造了巨大的吸引力。另一方面,人民币升值提高了人民币计价的资产价值,有助于提高人民币资产的相对回报率,对股市债市构成利好。例如,9月24日,中国政府债券被纳入富时罗素全球政府债券指数WGBI被市场分析人士基本都视作是大概率事件,这将可能带来约1400亿美元的资金流入,进一步托升人民币资产。

具体配置方面,国信证券指出,人民币升值背景下,顺周期低估值板块后续将具备更高的性价比,这其中存在汇兑收益提高、资产价格上涨等逻辑支撑的金融地产将更为受益。兴业证券称,人民币走强对 A 股形成支撑,港股性价比凸显。

在前海开源首席经济学家杨德龙看来,无论是中国股票还是债券,从预期回报来看都明显具有投资吸引力。特别是在A股纳入MSCI、富时罗素等指数,中国债券纳入彭博巴克莱国际债券指数、摩根大通指数以来,他表示,外资对于中国股票和债券的配置需求大幅增加,这些会进一步提升人民币资产的吸引力。

不管人民币汇率后市走势将向哪个方向演绎,可以确定的是,汇市表面的震荡、背后的博弈虽在所难免,但整体可控。普通投资者若能充分把握汇市波动带来的机会,也是不错的投资选择。

人民币进入升值周期?股市喜,楼市忧?

WENXUECITY.COM does not represent or guarantee the truthfCCPA ulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy