服装行业开始复苏,有孕育龙头的潜力 根据国家统计局,2018年全国服装类商品零售额为9870.4亿元,属于一个万亿级的大市场,同时,纺织服装又属于可选消费,受到今年疫情冲击比较严重,但是也已经开始复苏,根据国家统计局数据,今年8月服装零售额为691亿元,同比增长2.4%,环比增长12.0%

这么大的一个市场,其中也孕育了不少行业巨头,包括我们耳熟能详的优衣库、Zara、HM和GAP为首的快时尚品牌,以上几个公司都是千亿规模的收入;同时也有以Lululemon为代表的专业运动服饰,其定位为瑜伽服饰的绝对龙头。

服饰种类多种多样,各品牌的消费人群也各有不同,而关于不同人群的消费能力,一个经常被人引用的结论就是:小孩女人狗男人。事实也是如此,马爸爸也说过,阿里巴巴的成功秘诀就是抓住了女性消费者,而小孩就更不用说了,中国家长的观念里,是穷谁也不能穷孩子,这才有了万亿市场的宝贝经济。

但是,今天说到的公司,却是抓住了男人的消费,自2016年上市以来,销售收入就像坐上了火箭,每年20%以上的增长,净利润的增长速度更是达到了40%以上,即便2020年受到新冠疫情影响,也仅仅是一季度受到了冲击,整个上半年的营收和业绩只有个位数的下滑

接下来,我们试图从商业模式的角度,来解析这家公司为什么能成功,以及未来是否能够持续成功。

本文聚焦:

1、从定性角度分析,该公司在品牌力、产品力和渠道力均处于行业非常优秀的水平;

2、从定量角度分析,公司属于高成长、高盈利型企业,结合其商业模式无需担忧运营效率;

3、从同业角度分析,参考国外龙头企业,公司通过多品类拓展打开市场和股价的上行空间;

4、从估值角度分析,分析市场对公司主营业务有所低估,亦没有反映其第二品牌的价值。

贝瑞研究声明:贝瑞研究将持续输出A股市场上优质的上市公司投研分析,观点仅供交流,不作为直接投资建议。

注:图片来源于网络,版权属于原作者。

比音勒芬公司概览

这家公司的名字叫做比音勒芬。

首先,我们想了解的是,是什么样的产品,能让男人如此舍得花钱呢?公司的招股说明书是这么介绍自己的产品的:

公司主要从事自有品牌比音勒芬高尔夫服饰的研发设计、品牌推广、营销网络建设及供应链管理。公司产品定位于高尔夫运动与时尚休闲生活相结合的细分市场,目标群体为高尔夫爱好者以及认同高尔夫文化、着装倾向于高尔夫风格的中产收入以上消费人群,产品类别分为专业高尔夫系列和生活休闲系列。

这里面出现频率最高的词就是:高尔夫。可以这么理解,公司就是通过绑定高尔夫这项运动,来塑造自己的品牌的。从投资的角度来理解,绑定高尔夫这项运动,最大的好处就是树立高端的品牌形象。动辄数万元的球具,以及几十上百万的会费,这样的高消费,只属于少数人,而傍上了高尔夫的服饰,自然而然也属于高端品牌。

1、比音勒芬公司竞争力分析

比音勒芬作为高端服饰产品,我们从以下品牌力、产品力和渠道力三个维度对公司的竞争力进行定性分析:

(1)品牌力

公司在渗透泛高尔夫消费人群上可谓是不遗余力,包括2013年成为中国国家高尔夫球队合作伙伴,2017年成为中国国家高尔夫球队亚运之队合作伙伴;2018年签约影视巨星杨烁作为代言人,2020年签约了中国高球一姐冯珊珊作为品牌代言人;在热播电视剧《恋爱先生》、《三十而已》中植入广告等等。

早在2015年,比音勒芬就取得同类产品市场综合占有率第一的位置,并一直保持到现在。虽然没有精确的市场占有率数据,但是,从终端门店数看,公司遥遥领先竞争对手(详见渠道力分析)。

在渠道宣传方面,比音勒芬也较少采用普通电视频道、报纸等大众媒体的形式,而是通过赛事传播、娱乐营销、事件推广、公益活动等新媒体渠道,不断强化品牌力。

反映在财务数据上,比音勒芬的毛利率常年维持在60-70%,在万得的纺织品、服装和奢饰品行业中的101家公司中,其毛利率排名第4。

(2)产品力

服饰可以大致分为休闲服饰、运动服饰和正装三大品类。其中正装适用于严肃场合的正式服装,而休闲和运动装则适用于娱乐和居家的环境。运动服饰更偏重功能性,技术壁垒较高,而休闲服饰则更注重时尚度,紧跟潮流。

高尔夫服饰介于两者之间,功能性要求更高。在设计上,既要体现在运动过程中对人体的保护性,又不能妨碍挥杆、推杆动作,又要呈现出品味、时尚、生活的元素。

由于对设计的高要求,比音勒芬有一只专门的设计研发团队,每年设计和上市的款式都超过千款,且有着鲜明的品牌特征。同时,生产过程中的面料的选择和成衣的加工也是两个重要环节,共同决定了产品的质量。

高尔夫运动由于受各种气候因素影响,要求其服装要求面料舒适柔软,且具备防紫外线、透气、吸汗、易干等特性,因此,比音勒芬与意大利、日本和韩国等国的知名面料供应商合作,选用高档次、高性能的面料,成衣加工方面,公司的国内供应商都是具有良好口碑,且有为国际知名品牌加工经验的厂商,对于有特殊要求的产品,公司还会选择境外有较强工艺技术优势的成衣厂加工,以确保产品品质。

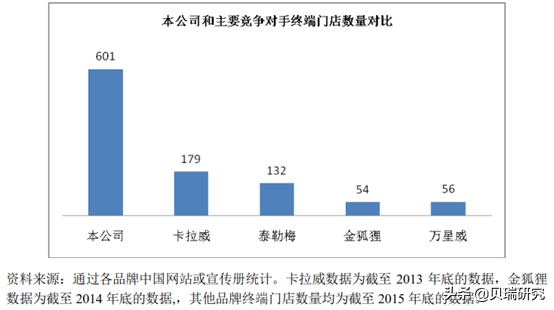

(3)渠道力

渠道方面,不论是数量还是质量,比音勒芬都碾压其竞争对手。根据公司的招股说明书,截至2015年底,其主要竞争对手的门店数远远小于公司。

来源:招股说明书

而经过4年的发展,截至2019年末,公司拥有894家终端销售门店,其中直营门店441家,加盟店铺453家。

同时,比音勒芬坚持高端品牌的定位,因此在选址上也是高端零售渠道。在一、二线城市的核心商圈、机场、知名高尔夫球会会所,公司主要开设直营店,而在其他城市的高档商圈,公司则主要通过加盟的方式。

2、比音勒芬对比行业的几个关键财务数据

从以上分析可以看出,比音勒芬不论是在品牌、产品还是渠道上,都是非常优秀,并且没有明显的短板。体现在财务数据上,则是高增长、高盈利、现金流好、低负债,唯一的缺点就是运营效率比较低,这也是纺织服装行业较为头疼的一点。

首先是成长性不错:公司自2016年年底上市以来,2017-2019年营业收入同比增长率分别是25.2%/40.0%/23.7%,复合增长率达到29.43%,归母净利润同比增长率分别是35.9%/62.2%/39.1%,复合增长率45.28%

在将近4000家A股企业中,能达到每年营业收入增长20%,归母净利润增长30%的企业,仅有75家。其中大部分为医药生物和机械设备等行业,属于纺织服装行业的仅有两家,另一家是开润股份。

其次是盈利能力优秀:比音勒芬毛利率维持在60%以上,净利润率也在2019年达到了20%,可以说是非常优秀了。

比音勒芬的商业模式以直营和加盟为主,下游是终端消费者,上游供应商主要是面辅料和成衣厂,议价能力低,所以公司的现金流情况较好,自上市以来,公司的一直维持在20%左右,直到2020年,公司发行了一笔可转债,才将资产负债率提升到了36.2%。

最后一点是运营效率一般:尤其是存货周转。存货是每个纺织服装企业绕不开的话题,但是每个企业又有每个企业的不同,对于高端品牌来说,存货周转率低是可以理解的,毕竟利润率和周转率只能二选一。

比音勒芬存货周转率为0.9-1.2,同样地,在101家纺织品、服装和奢饰品公司中,排名大约在80-90。但是,我认为不需要对公司的存货过度担心。

首先,比音勒芬的主要客户为男性,又形成了独特的高尔夫风格,其款式相对聚焦,且其经典款式销售多年仍可保持较高的消费渴求度。同时,其SKU维持在1000-2000左右,与风头正劲的快时尚龙头优衣库以及运动服饰龙头李宁处于同一水准。

其次,根据天风证券的估计,为了消化库存,比音勒芬每10家正价店铺配备了1家奥特莱斯店铺,主要销售1-2年库龄的产品。

最后,比音勒芬直营门店较多,并处于高速发展阶段,为了保证有充足的备货,其存货周转率也会较长。

3、比音勒芬多品类拓展突破成长的天花板

综合以上的分析,比音勒芬是运动休闲服饰细分赛道的龙头,目前具有一定规模,但还属于成长阶段,品牌力突出,产品力和渠道力也没有明显的短板。因此,比音勒芬成长的天花板是我们关注的重点,如果单单依靠高尔夫服饰,或迟或早,公司将面临两难的处境。

高尔夫服饰毕竟是一个小众市场,即便公司的品牌价值很高,但是产品也不可能像白酒一样持续提价,因为毕竟,服饰具有一定的时尚性,也没有收藏价值。那么只能走量。但是,随着量的增长,公司品牌价值会逐渐降低,因为,奢侈品之所以是奢饰品,在于其代表的身份和地位,也就意味着它永远只能属于少数人,一旦由于某种原因,原来的高端品牌成为了大路货,它数年甚至数十年努力建立的品牌力就被摧毁了,而品牌重塑则是一个非常漫长的过程。

这个难题的解决办法,国外的高端男装巨头拉夫劳伦(RALPH LAUREN)的发展,为我们提供了一定的参考意见。

首先简要介绍下拉夫劳伦的情况。拉夫劳伦是美国著名设计师拉夫劳伦在1968年成立的公司,是美国中高端品牌的代表。2019年《财富》美国500强排名中,拉夫劳伦以61.8亿美元的收入排在服装行业的第五位。拉夫劳伦发展初期,也是绑定了马球这一高端小众运动,并通过赞助顶级体育赛事、植入电影、升级门店等方式,让其品牌深入人心。

拉夫劳伦于1997年上市,期间一路上涨,2008年金融危机前后经历了一轮深度的下跌,但是之后迅速反弹,并在2013年达到了一个最高的167.96,对应市值约为160亿美元。

来源:Wind

那么,在这飙涨期间,拉夫劳伦主要做了哪些事情呢?

笔者了解到,首先,最具借鉴意义的就是拉夫劳伦主要通过多品牌运作,把公司的服饰产品渗透到高中低端各个不同的消费阶层。其高端品牌的作用更多的是吸睛的作用,而真正吸金的是其他子品牌或者其他子品类。

其次,拉夫劳伦也在持续进行国际化的战略,其主要发展区域为欧洲和亚洲。对比之下,比音勒芬还在发展的初期,国际化战略暂时还不会提上日程。

此外,通过扩品牌、扩品类,在不损害原有高端品牌价值的情况下,充分带动了其他子品牌或者子品类的发展。如今,拉夫劳伦有服装、家居、配饰、餐饮、香水等五大品类,渗透到了消费者日常生活的方方面面。这一点上,比音勒芬和拉夫劳伦当年的策略极为相似:比音勒芬在2018年8月,正式推出了次高端品牌威尼斯,定位于度假旅游服饰,打造亲子装、情侣装即家庭装产品,使得客户也从泛高尔夫群体,拓展到了数量庞大的中产消费群体。

截至 2019 年 12 月末,比音勒芬拥有威尼斯狂欢节品牌门店 61 家,而同期比音勒芬品牌店有833家,相比而言,比音勒芬在休闲度假服饰还刚刚起步,由于休闲度假服饰的需求是面对的中产消费者,因此其有着非常广阔的空间。

值得注意的是,广阔的空间并不代表公司未来的业绩能够得到保障,因为休闲装这一板块的竞争非常激烈,不仅有国际四大快时尚巨头优衣库、Zara、HM、GAP,而且还有众多如太平鸟、海澜之家、森马服饰、美邦服饰等国产品牌,同时还面临运动服饰对市场的侵蚀。

但是,比音勒芬的休闲度假板块还是比较值得期待的,主要有以下几个原因:

首先,比音勒芬在休闲服饰的切入点选择非常好,瞄准了相对空白的旅游度假服饰市场,强调功能性、时尚度、拍照效果、家庭出行(亲子、情侣)

其次,比音勒芬本身从高端服饰开始做起,运营团队经验丰富,比音勒芬成功的经验有望在威尼斯品牌上得到复制。而且,比音勒芬的高端品牌光环也有望带动威尼斯品牌力的提升。

最后,威尼斯品牌本身具有一定的文化内涵,有利于比音勒芬品牌的传播。威尼斯创建于20世纪30年代的意大利,起源于全球著名的狂欢节威尼斯狂欢节。该品牌于2013年被比音勒芬收购,重新定位于度假旅游服饰。

在具体的开店计划上,比音勒芬今年7月发行了6.89亿的可转债,其中有3.57亿用于比音勒芬直营店的改造升级和威尼斯门店的新建,具体到威尼斯品牌的新建门店,大约投入1.3-1.5亿,在3年内铺设150家门店,其中第一年44家,第二年和第三年均为53家。

目前而言,威尼斯品牌尚在品牌培育期,但是已经有了具体的扩张计划,后期可以继续观察其开店及运营情况。

4、比音勒芬公司估值

比音勒芬很难有一个准确的估值,但是,从现在的估值看,比音勒芬公司业务至少值得20-25倍的估值。截至2020年9月3日,公司的市盈率(TTM)为21.5倍,这还是受到了疫情影响后,公司增速放缓的情况下,扣除比音勒芬的价值后,威尼斯品牌,市场还没有给予足够的重视和充分的定价。

关于比音勒芬估值较低的几个原因,包括纺织服装行业整体处于景气周期底部、对比音勒芬品牌天花板较低的担心,以及对公司新品牌威尼斯能否成功的担心,其中第二、三个原因在之前的分析中已经有详细的论述,第一个行业因素,由于行业上游的全球供应链和下游终端需求均受到疫情冲击,目前有一定的不确定性,但是疫情终将过去。

从纺织服装整体的走势看,2015年至今,行业整体走低,2020年,尽管受到疫情的巨大影响,但是对市场的边际影响已经很小,预计未来向下的可能性较低。

来源:Wind

因此,基于行业整体见底,比音勒芬品牌在细分赛道的拥有绝对优势,并且预期新的次高端品牌威尼斯未来的发展前景,笔者预期25-30倍的市盈率能够较为充分的反映公司目前的内在价值,对应的股价为18.8-22.6元。未来叠加行业的复苏和威尼斯品牌的孵化成功,比音勒芬的市值有望继续攀升。

注:9月24日比音勒芬股价图,分析师成稿期间,股价已经涨超10%

一家被低估的服装行业龙头--比音勒芬

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy

选择“Disable on www.wenxuecity.com”

选择“Disable on www.wenxuecity.com”

选择“don't run on pages on this domain”

选择“don't run on pages on this domain”