据IPO早知道消息,农夫山泉股份有限公司(以下简称农夫山泉)于北京时间4月29日晚间正式向港交所递交招股说明书,中金公司和摩根士丹利担任联席保荐人,募资规模预计为10亿美元。

值得一提的是,就在4月29日早上,北京万泰生物(13.860,1.26,10.00%)药业股份有限公司(SH:603392,以下简称万泰生物)正式在上海证券交易所挂牌上市,发行价为每股8.75元。截至昨日下午收盘,万泰生物报于每股12.60元,较发行价上涨44%,市值约为43.63亿元。

而万泰生物的董事长,正是农夫山泉的创始人兼董事长钟睒睒,即两家企业的母公司均为养生堂;而旗下两家企业在同一天分别以不同形式向两地的资本市场发起冲击,实属罕见。

事实上,香港市场也并非农夫山泉的首选。早在2008年5月22日,农夫山泉就与中信证券(23.700,0.31,1.33%)签署A股上市辅导协议。直至2018年12月29日,经双方友好协商一致,辅导协议终止。这也意味着超过10年的上市辅导最终无功而返。

饮用水收入占比6成,全部源自天然水源

招股书显示,成立于1996年的农夫山泉是中国包装饮用水及饮料的龙头企业,主要产品覆盖包装饮用水、茶饮料、功能饮料及果汁饮料等类别。

其中,第一款农夫山泉饮用水于1997年上市,第一款果汁饮料产品农夫果园2003年上市,第一款功能饮料产品尖叫则在2004年上市。

根据弗若斯特沙利文报告,2012年至2019年间,农夫山泉连续八年保持中国包装饮用水市场占有率第一。以2019年零售额计,农夫山泉在茶饮料、功能饮料及果汁饮料的市场份额均居于中国市场前三位。

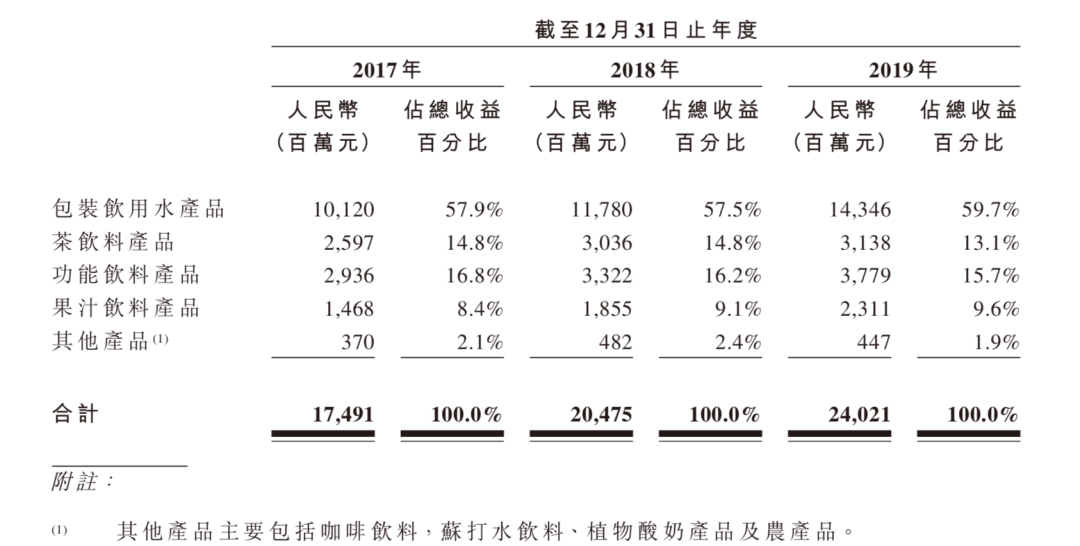

2017年至2019年,农夫山泉旗下各产品类别的收入占比处于一个相对稳定的水平。2019年,包装饮用水的收入占比达59.7%,而茶饮料和功能饮料的占比则分别为13.1%和15.7%。

其中,农夫山泉主打的包装饮用水产品全部源自天然水源,这是国内前五大包装饮用水企业唯一一家采用这一水源标准的品牌。

农夫山泉的水源地分布在国内华东、东北、华中、华南、西北、西南、华北7大不同区域,具体包括浙江千岛湖、吉林长白山(7.860,0.24,3.15%)、黑龙江大兴安岭等。

据招股书介绍,如此布局既能全面覆盖全国市场供应,同时能够有效缩短运输半径,有助于减少产品从生产线运送至货架的时间,控制物流开支,保障利润水平。

一级经销模式为主,零售网点深度下沉

在销售模式上,农夫山泉主要通过传统渠道、现代渠道、餐饮渠道、电商渠道以及其他渠道(如以自动贩卖机渠道为代表的新零售渠道)销售产品,并以一级经销模式为主。

2017年至2019年,农夫山泉通过经销商分销的收入占比分别为95.0%、94.6%和94.2%。

截至2019年12月31日,农夫山泉通过4,280名经销商覆盖全国超过237万个终端零售网点,其中超过36万家终端零售网点配有「农夫山泉」品牌形象冰柜,尤其在夏季能大幅提升销量。

值得一提的是,在这超过237万个终端零售网点中,约187万个终端零售网点位于三线及三线下城市,占比高达78.9%。

除经销模式外,农夫山泉对于采购金额较大、信用较好的客户采取直营模式,直营客户主要包括全国或区域性的超市、连锁便利店、电商平台、餐厅、航空公司以及集团客户等。截至2019 年12月31日的直营客户数量约为200名。

而新零售渠道的建立将有助于更好地拓展终端销售网点数量,满足消费者对饮料的即时购买需求。

截至2019年12月31日,农夫山泉在全国近300个城市投放了近60,000台以自动贩卖机为代表的智能终端零售设备,并逐步建立起与之相匹配的团队和信息系统、配送服务模式。

此外,为了提升品牌影响力,农夫山泉还先后打造了农夫山泉有点甜、我们不生产水,我们只是大自然的搬运工以及茶,自成一派等耳熟能详的广告语;以及《搬运工篇》系列和《大自然篇》系列的微电影。

盈利能力远超平均水平,计划开拓海外市场

2017年至2019年,农夫山泉的收入分别为174.91亿元、204.75亿元和240.21亿元(人民币,下同),年复合增长率为17.2%,高于同期中国软饮料行业5.8%以及全球软饮料行业3.1%的增速;净利润则分别为33.86亿元、36.12亿元和49.54亿元,净利润率分别为19.4%、17.6%及20.6%,同样远高于国内外软饮料行业不足10%的平均盈利水平。

而在毛利率方面,相较过去三年公司整体56.1%、53.3%和55.4%的毛利率,包装饮用水和茶饮料两大产品类别的毛利率高于平均水平。其中在2019年,包装饮用水和茶饮料的毛利率分别为60.2%和59.7%,几乎在同一水平线上。

2017年至2019年,农夫山泉的费用开支主要由物流及仓储、广告及促销、员工成本等组成。相较2018年,农夫山泉2019年的销售及分销开支减少1.3个百分点,主要源于广告投放的下降、优化后的物流及仓储管理运营效率的提升以及员工的效率提升。

截至2019年12月31日,农夫山泉共拥有18,590名全职雇员,其中10896名员工从事销售及市场推广工作,占比为58.6%。

此外,农夫山泉在招股书中提及,疫情期间饮料产品的销售较2019年同期下降,且截至2020年前三个月的收入及净利润较2019年前三个月都将有所减少,但预计2020年全年的业绩及长期商业发展不会产品较大影响。

IPO前,钟睒睒持有农夫山泉约87.44%的股份,包括约17.86%的直接权益以及通过养生堂持有的69.58%的间接权益。IPO后,钟睒睒及养生堂仍将是控股股东。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

农夫山泉正式向港交所递表:2019年净利润达49.54亿元

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy