昨天力场君发布了一篇小文章《力鼎光电IPO:畸高毛利率背后,有没有藏着财务造假?》,指出力鼎光电相比同行业、生产销售同类型产品的福光股份(37.850,1.16,3.16%)、宇瞳光学(38.000,0.45,1.20%),存在产品销售单价、毛利率远超可比公司的现象,缺乏有说服力的依据,甚至不排除存在造假上市的可能性。

文章发布之后,有不少小伙伴给力场君(微信公号:基本面力场)留言,特别是其中还有宇瞳光学的投资者小伙伴。另有小伙伴提示力场君,对于制造业公司来说,人力成本通常也是实施利润操纵的高发地,提醒力场君关注一下。

很有道理!随即力场君赶快查了一下力鼎光电的人力成本相关信息,确实发现了两个疑点,再次和大家做个分享交流。

疑点1:人均产能大幅落后

根据招股书披露,2018年力鼎光电的定焦镜头产能为1015.56万件、变焦镜头产能为131.04万件;同年,宇瞳光学的定焦镜头产能为7260.08万件、变焦镜头产能为917.84万件。对比两家公司的产能,无论是定焦镜头还是变焦镜头,宇瞳光学的产能都基本相当于力鼎光电的7倍左右。

与此同时,根据宇瞳光学招股书披露的信息,截止到2019上半年末该公司的员工总数为1729人,其中包括生产人员1243人;而力鼎光电的员工总数为895人,其中包括生产人员628人。不论是员工总数还是生产人员人数,力鼎光电都仅相当于宇瞳光学的一半左右。

这也就意味着力鼎光电的员工人均对应产能,大大低于宇瞳光学,仅相当于宇瞳光学三分之一左右。

再结合之前力场君写过的,力鼎光电产品毛利率远超宇瞳光学,超高毛利率叠加较低的人均产能,这样的数据匹配,非常值得玩味。

疑点2:人均薪酬严重偏低

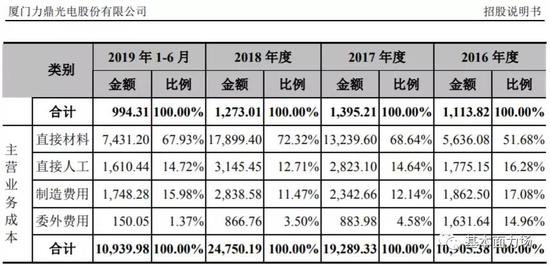

根据招股书披露的主营业务成本中包含的直接人工成本,力鼎光电2018年的直接人工成本仅为3145.45万元,仅相当于宇瞳光学直接人工成本10268.84万元的三分之一以下,这也就对应着力鼎光电生产人员的人均人力成本,仅相当于宇瞳光学60%左右。

以2018年数据为例,当年力鼎光电直接人工成本仅为3145.45万元,以当年力鼎光电生产人员月均人数915人计算,人均人力成本仅为3.2万元左右,折合月均尚不足2600元,而且这还是包含了由企业承担的社保、公积金在内的全部人力成本,这样的薪酬水平是符合社会现实的?

即便是与力鼎光电自己的薪酬数据相比,2017年生产人员月均人数是728人,2018年是914人,大致相当于2017年的125%;但是2018年的直接人工成本仅相当于2017年的110%左右。难道力鼎光电薪水本来就低的可怜的生产人员,2018年还降薪了?

需要说明一点,直接人工代表的人力成本,与当年实际支出的人力成本并不等同,这还受到计入到存货中半成品、产成品中的直接人工的数据影响。单就力鼎光电这个个案来看,存货余额在各年度的波动不是非常大,对于数据测算的影响有限,姑且就以直接人工作为测算。力场君(微信公号:基本面力场)认为,上述数据已经足以指向力鼎光电的人力成本、生产人员的人均薪酬存在重大疑点。

对此,小伙伴们有什么看法呢?你能相信这家IPO公司披露的财务数据吗?力鼎光电到底有没有通过财务造假、利润操纵来闯上市?

力鼎光电IPO再审视:人力成本中藏了多少“雷”?

WENXUECITY.COM does not represent or guarantee the truthfCCPA ulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy