2020年2月18日,汇丰银行公布了2019年全年的业绩摘要。摘要公告称,受73亿美元商誉减值影响,该公司税前利润较2018年减少了三分之一,归属普通股股东的利润更是大跌了53%。

与此同时,汇丰高管还透露了大规模裁员及重组计划。据临时行政总裁祈耀年(Noel Quinn)表示,汇丰将在未来3年内裁员3.5万人,占到了现在雇员人数的约15%。

汇丰银行糟糕的业绩及裁员计划,一经公布便令市场大跌眼镜。公司在伦敦交易所上市的股票,当日大幅跳水,收盘跌幅达到了6.57%。

作为三家港币发钞行之一,以及按资产规模计的欧洲最大银行,汇丰银行之名,中国人已经非常的熟悉。

然而就是这样一家国际大行,如今却为了削减成本,大刀阔斧地对自家员工下手。它究竟遭遇了什么样的业绩困境,以至于展开了史上最大幅度裁员?这引发市场震动的73亿美元巨额减值,又是从何而来?

01

汇丰困境

从汇丰刚刚公布的业绩公告中,我们可以找到这笔巨额减值的“蛛丝马迹”。其中,占一半以上的40亿美元减值,被分派到了“环球银行与资本市场业务”部门上面。

这是一家什么样的部门?根据汇丰银行官网的介绍,该部门专门服务于跨国企业集团,业务内容涵盖了企业融资、财务顾问、战略重组、证券交易、跨国贸易、市场研究等方方面面。

简单来说,就是“专门针对国际客户的公司银行+投资银行”的业务组合。

在利润比重上,该部门经调整的税前利润,占到了整个银行的24.1%,位列“零售银行”与“工商金融”部门之后,是汇丰银行的三大支柱部门之一。

但是在去年,该部门的业绩表现十分糟糕。即使不考虑商誉减值对利润的影响,2019年“环球银行与资本市场业务”部门所赚取的利润,同比还是下降了9.2%,成为汇丰五大业务条线中,表现最差的一支。

是什么原因导致该部门的业绩下滑?虽然汇丰公告中并没有详细说明,但我们也可以根据当下全球的宏观形势予以推测。

首先,去年因为中美贸易战的持续发酵,以及“逆全球化”思潮的兴起,国际贸易与跨国投资增长受阻。据WTO及联合国贸发委公布的数据,去年全球货物出口额同比下降2.4%,外商直接投资(FDI)同比下降1.4%。

在跨国贸易与投资仍处于阴影之时,国际客户的融资需求下降,大型跨国银行必定会率先感知到行业的寒意。

其次,汇丰投行部门对于宏观经济走势的把控失误,也需要为业绩下滑负责。

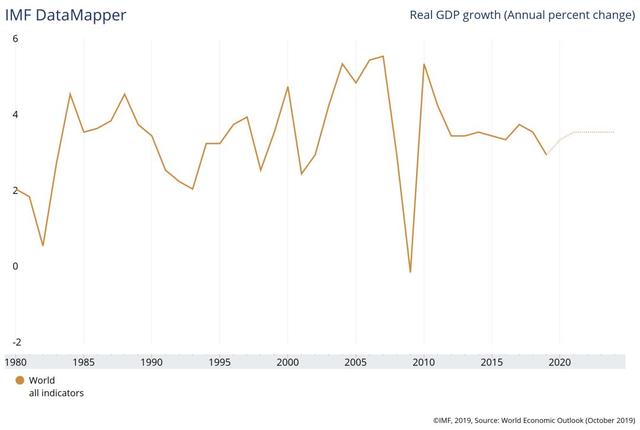

在2018年年底,汇丰投行部门过于乐观地预测2019年全球GDP增长3.2%,预测值较实际情况高了0.2个百分点。基于错误判断,投行部门可能押注了一些具有风险敞口的金融资产,并最终遭遇了损失,这成为了拖累业绩的另一原因。

(IMF全球经济增长预测)

除了“环球银行与资本市场业务”部门因表现不佳,被商誉减值以外,公司另外在欧洲工商金融业务上也减记了25亿美元商誉,使得欧洲业务给公司带来的亏损,从2018年的8亿美元上升至47亿美元。

这主要反映出了欧洲经济的持续疲软,以至于当地的银行业务增长乏力,汇丰不得不对其进行调整。去年,英国政府在退欧事务上举棋不定,也一定程度上影响了汇丰在英国的经营。

02

重组迷局

为了应对跨国银行及欧洲业务上的失利,汇丰宣布发起该行155年历史上“最深刻的重组”。有意思的是,领导这次重组的,是去年8月新上任的临时总裁祈耀年,可谓是“新官上任三把火”。

(媒体对祈耀年的报道)

这重组里的第一把火,烧在了人力成本上。在本次3.5万人裁员计划中,大部分被裁撤岗位,都来源于问题最严重的环球银行和资本市场部门。

例如重组计划中,美国的固定收益投资部门,将被合并至伦敦;欧洲的销售交易、股票研究人员被削减;英国的衍生品业务则转移至亚洲等。

第二把火,烧在了机构改革上。根据汇丰的公告,重组时投资银行和商业银行的中后台将会合并。对公司利润贡献仅有1.8%的“私人银行”业务线,则会加入零售银行,形成一个加强版的零售银行部门。在战略区域数量上,公司的汇报区域,也会从现在的7个压缩至4个。

最后一把火,则烧在了资产配置上。未来两年,汇丰将会把配置在欧洲的资产规模,减少四分之一,位于美国的资产更是大幅缩水45%。

取而代之的,则是将更多资源投入到香港、中国大陆等新兴地区,以追求更快增长和更高回报率。

汇丰预计,在经过了上述改革后,2022年底公司将节省年度成本45亿美元,剥离低收益资产1000亿美元。

然而,汇丰的重组计划,真的能如愿以偿么?

很难!目前,汇丰高层的人员动荡,有可能让重组项目提前陷入僵局。

目前,领导银行重组计划的是汇丰临时总裁祈耀年,但在计划公布之时,祈耀年并未转正。据悉,汇丰董事会仍会在未来几个月内寻找适合人选,以替代祈耀年担任正式总裁职位。这让人不禁担心,目前以祈耀年为代表的公司管理层,是否有能力推进重组计划。

在上述种种谜团的包围之下,汇丰银行的重组计划能否成功,仍需要打个问号。至少从资本市场的角度来看,汇丰银行的股价大跌,反映出投资人对这一计划,或许并不买账。

03

国际大行的“四面楚歌”

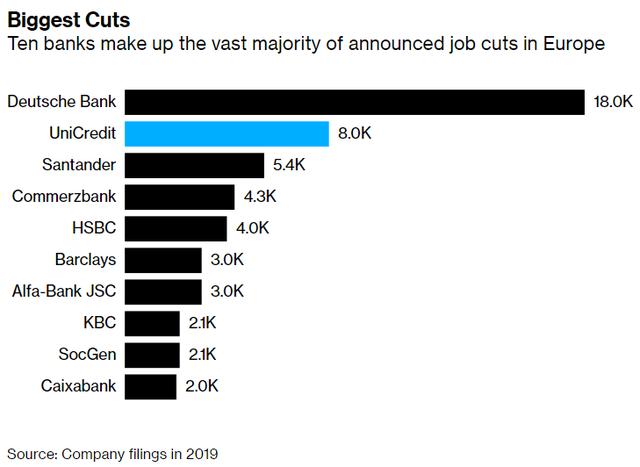

大举裁员3.5万人的汇丰银行,并非是近期唯一选择裁员的国际大行。很多人应该记得,早在去年7月份,德国最大银行德意志银行,就曾公布了近2万人的裁员计划,在当时震惊了市场。

另根据彭博数据显示,2019年全球有50多家银行宣布裁员,削减岗位近8万,创下了2015年以来的最高水平。

(2019年国际大行纷纷裁员)

这些国际银行巨头们曾经风光无两,现在却纷纷裁员,背后究竟隐含了哪些共同原因?

总的来说,现阶段国际大行们正面临着四个方向的冲击,可谓是“四面楚歌”。

其中最容易让人联想到的冲击,来自于经济周期。的确,银行业是一个顺周期行业,在经济下滑时各大银行选择裁员,并不是一个很稀有的现象。

目前,全世界都处在08年金融危机之后,一个历史上最长的经济扩张周期的尾部。特别是国际大行们倚重的传统业务重心——发达国家的经济增长更为乏力。根据IMF的预测,2020年OECD国家的经济增速依然会保持在1.7%的水平,与2019年持平,但较2018年的2.3%逊色不少。

在一个低速的增长环境下,发达国家中企业投融资需求较低,商业银行自然缺乏业务来源和增长点。

在经济周期这个直接因素之外,银行巨头们还面临着更长期的、结构性的冲击,这使得银行业看起来更像一个“夕阳行业”。

这些冲击分别来自行业内部和行业外部。

在行业内部,各大巨头面临的同业竞争冲击与日俱增。回想上世纪80、90年代,当时全球商业银行的行业集中度还较低,一些国际大行可以通过收购当地银行,“大鱼吃小鱼”的方式,进入了全球各地市场,以促进规模效应,获取新的增长点。

例如起源于香港的汇丰银行,就在当时先后收购了美国海丰银行、英国米特兰银行、巴西巴兰特银行等,并以此打入了美洲、欧洲市场。

但是在今天,各大银行巨头已经到基本上完成了全球化布局,行业集中度大幅提升。在这种情况下,巨头们若想获得新的增长,就必须采取“大鱼吃大鱼”的方式,从其他银行巨头那里“虎口夺食”,所付出的成本代价是十分高昂的。

因此,不少在竞争中处于下风的银行,就不得不选择裁员、收缩战线,以提高盈利性和抗风险能力。例如汇丰银行就在本次重组中,选择收缩不具有竞争优势的美国零售业务,裁撤1/3的美国网点。

在银行业外部,也有不少“局外人”在虎视眈眈地窥探着银行业务,企图分一杯羹。

众所周知,商业银行业务主要分为两大类,公司业务和个人业务。而目前投资银行们正凭借着在股市融资上的优势,逐步挤压商业银行的公司业务。

特别是在以美国为首的发达国家,经济中高科技产业的占比越来越大,高科技产业普遍有着轻资产、重人力、重知识的特点。这种资产结构,天然适合于股市这种融资渠道,而商业银行却很难针对一项专利提供定价和融资。

所以在股市红火时,更多公司选择上市融资,利好了投行业绩。但与此同时,银行客户的流失速度却加快了。

另一个侵蚀银行业务的局外人,则是互联网公司们。他们凭借着线上或终端渠道优势,抢夺着传统商业银行的个人客户。

例如去年8月20日,苹果公司就和高盛合作,正式推出了自家信用卡“Apple Card”,杀入信用卡领域。在全球范围内,苹果产品的用户数以亿计,这种巨大的渠道优势,未来将对商业银行的信用卡业务形成“降维打击”。

(苹果信用卡)

另外,脸书公司所推进的数字货币“Libra”项目,最近一直是市场关注的焦点。虽然因为监管等问题,该项目一波三折,但不可否认的是,互联网公司颠覆传统金融逻辑的时代,已经渐行渐近。即使是实力强劲的国际银行巨头,也将不可避免地受到互联网潮流的冲击。

经济周期、同业竞争、投行的业务挤压、以及互联网公司的流量侵蚀,这四股力量,让今天的国际大行们陷入了“四面楚歌”的困境。而它们是否能克服时代带来的挑战,犹未可知。