又到了一年年底,按照惯例,“2019年总结”和“2020年前瞻”要安排上了。2020年对于股市和经济来说,将是非常艰难的一年——基数更高了,增长更难了。但是年关难过,年年过。每年都很难,每年都有很多变数,但是每年都有新生事物,有成功者和失败者,有充满活力的人去开拓新领地。这就是我喜欢中国的原因!

1、2019年很难

受国际贸易摩擦频发、全球金融波动加大、英国“硬脱欧”、地缘政治风险等因素影响,近年来世界经济发展面临较大下行压力,增长缓慢,各国政策向内倾斜,贸易保护主义持续升温,“逆全球化”趋势兴起。

一方面,世界经济增长放缓,由美欧同步复苏转向区域明显分化,主要经济体增速接近触顶,部分新兴市场国家出现金融动荡。另一方面,美国针对光伏、钢铝、汽车等产品在全球发起多轮贸易争端,对世界经济运行形成很大干扰。

10月15日,IMF在最新的经济展望中将2019年全球经济增速从4月预期的3.3%调降至3%,为2008年以来的最低水平。此外,IMF还将2020年的经济增速调降0.2个百分点至3.4%,并将其高于2019年增速的主要动力归因为以印度和大宗商品出口国为代表的新兴市场重新复苏,其中阿根廷、伊朗、利比亚、苏丹、土耳其、委内瑞拉等在近两年遭遇经济高压的六国将从2018、2019两年分别拖累全球经济增速边际变化0.24、0.12个百分点转为贡献0.2个百分点。有机构认为,该预期显得过于乐观,2020年的全球经济增速或仍将维持在十年来的低位附近。

图1:IMF对全球经济增速的预测(单位,%),资料来源:IMF

图1:IMF对全球经济增速的预测(单位,%),资料来源:IMF

事实上,自2014年欧债危机度过尖峰以来,GDP占比约54%的四个最大经济体——欧元区、美国、中国、日本(G4)历年的整体经济增速均高于其他经济体,年均增速差达0.55个百分点,是全球经济名副其实的主动轮。

但2019年以来,包括美国在内的核心经济体全面降速,据IMF预测,G4在2020年将迎来欧债危机以来的最低增速(3.3%)。这也意味着要想实现3.4%的全球经济增长,其他经济体的增速需要从2.5%跃升至3.6%。

考虑到G4的消费、投资、政策走向在过去十年是全球经济周期的主要驱动因素,而2019年3季度,对全球经济增长贡献约三成的中国经济增速降至27年来的低位(6%),新兴市场触底反弹带动全球经济增速回升的逻辑似乎并不稳固。事实上,IMF对于全球衰退的预警也显示,经济增速降至过去25年的后百分之十分位(2.5%)以下的概率已由一年前的7.6%上升至8.9%。

当前,全球经济存量博弈特征明显,此前经济总量增长所掩盖的分配失衡也导致了长期潜在产出下滑、社会结构畸形、地缘政治动荡,尤其表现为民粹主义、孤岛主义、保护主义的抬头,加泰罗尼亚和智利的六个城市先后出现暴力冲突,英国脱欧变“拖欧”,土叙武装对峙不断升级等即为例证。

2、股市却很漂亮

看完全球经济的难,一转头,却发现作为经济晴雨表的股市一点也不难。2019年至今,A股牛冠全球,创业板指数上涨37.62%。美股也不甘于后,纳斯达克综合指数上涨31.38%。只有港股比较落寞,但也实现了正收益,恒生指数上涨4.44%。

图2:三大市场2019年涨幅和当前市盈率,资料来源:Wind

图2:三大市场2019年涨幅和当前市盈率,资料来源:Wind

虽然同是上涨,但是它们现在的市盈率表现却完全不同。历来被认为是全球最开放的资本市场的美国,现在无论是指数点位还是市盈率大小都处在历史高位。A股历来被认为是估值较高的市场,但是今年也只是完成了去年的估值修复任务,并没有出现明显的高估。港股受地缘政治的影响,现在仍然处在历史估值的低位区间。

图3:四大市场2019年涨幅前十的上市公司,资料来源:Wind

图3:四大市场2019年涨幅前十的上市公司,资料来源:Wind

在今年,虽然三大市场的涨跌不一,但是优秀的公司向来独树一帜受大盘的影响较小,在任何时候都会出淤泥而不染,濯清涟而不妖,超然物外,超脱于尘世之间。所以,盘点今年涨幅前十的上市公司,我们会发现很多一点也不眼熟的公司名称,也会看到一些熟悉的面孔。

但是整体来说,美股的前十大上市公司的涨幅是最大的。港股虽然整体涨幅很小,但是前十大和别的市场相比也不遑多让。只有中概股市场,日常受到特朗普的恐吓,战战兢兢、瑟瑟发抖,即便是前十大,大部分也只是翻倍,和其他市场至少两三倍的涨幅相比,还是显得不怎么够看。

图4:四大市场十年来涨幅前十的上市公司,资料来源:Wind

图4:四大市场十年来涨幅前十的上市公司,资料来源:Wind

我们拉长时间期限,可以发现,在更长的时间里,长期的力量让魑魅魍魉尽数退下,能留下的公司,都是真正的金子。比如A股的茅台、格力,港股的腾讯,美股的奈飞,还有中概股的网易。这些在十年前已经家喻户晓或者尚且不知名的公司,在今天都已经是巨无霸级别的大boss。

今年的美股和A股很好,一片上涨的欢呼声中,我们对风险的感知却仍然不能放松。风险正在悄然聚集。美股已经涨了十年了,十年来一次又一次的指数创新高,似乎已经成了无法破灭的神话。但是人间从来不相信神话,风险和收益永远是一对孪生兄弟。A股走了十年,指数大涨大跌数次,整体涨幅却还是比不上美股,历来被投资者所诟病。但是历史从来不会简单的重复,历史也从来无法代表未来。

港股今年很落寞,A股和美股都涨得很漂亮,只有它兜兜转转还在原地踏步。但是之前的落寞或许是为了今后的扬眉吐气所必要的蓄力。值得关注的是,港股现在的估值还在历史低位区间,即便它的水位历来被认为是三大市场中最低的,但是鲤鱼打挺的高度也未必会低于巨龙的休憩。

3、弯道超车和弯道翻车

世人向来喜欢少年一身孤勇坐拥万里江山的故事,喜欢以弱胜强、以一打十的奇迹,就是因为他们稀少而难以出现。和弯道超车相比,弯道翻车的案例要多得多的多,只是失败者总是少人关注罢了。

近年来,世界银行暗戳戳地把高收入经济体的跨入门槛降低了,如最高的门槛应该是在2013年,人均国民收入(GNI)为12745美元,之后逐步降低至2017年的12055美元,去年的标准又调高至12375美元,但仍然低于2013年时的标准。

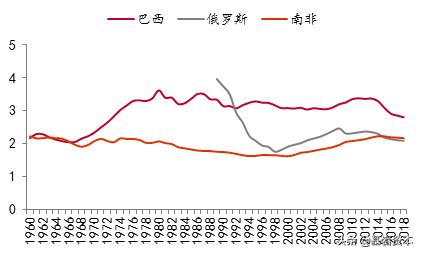

弯道超车是很难的。巴西在1980年的时候,GDP在全球的占比达到3.61%,如今却只有2.8%;1990年俄罗斯GDP在全球的占比为3.73%,如今只有2.08%。上世纪60-70年代,南非曾经全球的发达经济体,也是非洲国家中经济体量第一的大国,但自上世纪80年代以后就开始逐渐衰落。

图5:南非、俄罗斯、巴西GDP在全球占比(2010年美元不变价格),资料来源:CEIC

图5:南非、俄罗斯、巴西GDP在全球占比(2010年美元不变价格),资料来源:CEIC

除了它们,还有更多的发展中国家在向高收入经济体冲刺的过程中失利,陷入中等收入陷阱,如墨西哥、阿根廷、马来西亚、菲律宾、土耳其、伊朗等国。成功者也不是没有,如日本和韩国。

但是,成功晋级为高收入经济体所覆盖的人口数量十分有限,如亚洲四小龙,人口加总也就一亿多;再加上一些盛产石油的国家,靠资源优势成为高收入经济体。迄今为止,高收入经济体的人口数量只占全球人口的16%左右。

世事艰难,人生无常。中国也逃不脱经济下行压力增大的宿命。谁都知道永远维持8%以上的GDP增长是不现实的,但是我们还是希望它能延长一点,经济能坚挺一点,好日子能长一点。

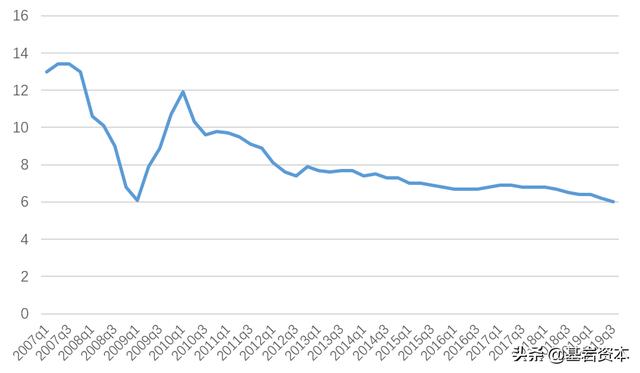

图6:2007q1-2019q3 GDP增速,资料来源:国家统计局

图6:2007q1-2019q3 GDP增速,资料来源:国家统计局

国家统计局数据显示,2019年前三季度国内生产总值697798亿元,按可比价格计算,同比增长6.2%。分季度看,一季度增长与上年四季度持平,二季度经济再度显现疲软态势,前两个季度GDP增速分别为6.4%和6.2%。进入三季度,GDP增速再度下滑,跌至6.0%,为1992年以来最低,显示经济下行压力仍然较大。

从内部因素来看,这一轮下滑的原因主要是结构性的、体制性的。随着经济运行步入结构转型升级阶段,由于深层次制度性改革滞后,经济增速的适度放缓是正常现象。从外部因素来看,当前中国经济增速回落,很大程度上是受世界经济和国际贸易增长都在放缓的影响。一些外部冲击尤其是中美经济摩擦所带来的影响不容忽视。

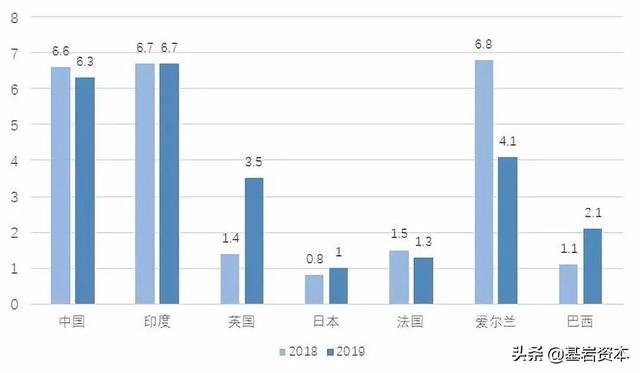

图7:2018-2019年世界各国GDP增速(单位:%),资料来源:International Monetary Fund, World Economic Ou

图7:2018-2019年世界各国GDP增速(单位:%),资料来源:International Monetary Fund, World Economic Ou

不过,考虑到中国经济的巨大体量,与世界其他国家相比,中国经济增长仍处于中高速水平。

4、2020年会变差还是变好?

首先,从短期经济波动来看,经济运行已开始出现企稳迹象。9月以来,对内,宏观政策逆周期调节力度加大,减税降费的效果逐渐显现;对外,中美贸易摩擦趋向缓和。但是经济企稳的微观基础并不牢固,发展不平衡不充分的矛盾仍旧突出,结构性下行的压力依然较大。

根据中国社会科学院经济研究所发布的《经济蓝皮书夏季号:中国经济增长报告(2018-2019)》,外部冲击引起经济增长预期下调,预计2019年下半年中国经济增速为6.1%,全年中国经济增速为6.2%。这较2018年下滑0.4个百分点,仍处于年初设定的6.0%至6.5%目标区间之内,宏观经济不存在失速风险。

2019年,政府设定的增长目标仍为6.5%左右。如果按照十八大提出的2020年GDP较2010翻一番的计划目标计算,2019年与2020年的GDP平均增速应为6.1%。如果2019年经济增长为6.2%,那么2020年只需保持6%的增速就可完成目标,从而保证2020年翻一番的目标实现。

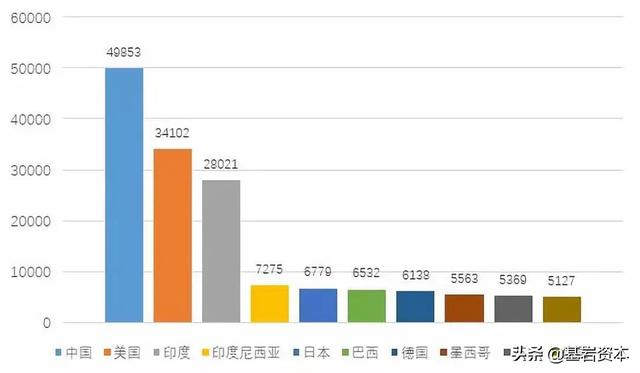

从长期宏观经济走势来看,预计到2050年中国将取代美国成为世界上最大的经济体。印度将位列第三,日本和巴西将分别位居第五和第六,德国和墨西哥将分别占据第七和第八的位置。届时全球前10大经济体中将有6个是新兴经济体。

图8:2050年经济总量排名前10国家的经济规模(以市场汇率MER计算的GDP,单位:万亿美元);资料来源:普华

图8:2050年经济总量排名前10国家的经济规模(以市场汇率MER计算的GDP,单位:万亿美元);资料来源:普华

图9:2050年经济总量排名前10国家的人均GDP(单位:美元),资料来源:汇丰银行研究报告

图9:2050年经济总量排名前10国家的人均GDP(单位:美元),资料来源:汇丰银行研究报告

预计到2050年,中国经济总量将达到24.6万亿美元(以2000年时的美元汇率计算),超过美国2.3万亿美元,排名第三的印度经济总量将达到8.2万亿美元,日本为6.4万亿美元,德国和英国依次为3.7万亿和3.6万亿美元。然而,从经济发展水平的另一指标——人均GDP来看,中国还十分落后,人均GDP为17759美元,不及美国的三分之一。从这个角度而言中国依然有强劲的赶超动力。

不过,这些都是比较遥远的未来了。大家都知道投资要看十年、二十年的长期收益比较好,但是人们还是一如既往的是短期玩家,期待投资能够帮助我们在短期内实现人生阶层的跨越。

我无意于指责这种心理,毕竟终其一生,只有少数人能够真正做到长期主义。但是无论是长期还是短期,在复杂的宏观环境形势下,我们的投资始终要注意看清楚,自己投的东西到底是难得一遇的玉石还是仅仅是扔在街边也没人要的破石头。即便是一片上涨的好气象,里面也还是有跌扑街的烂摊子。所以选股很重要。

中共中央政治局12月6日召开会议,分析研究2020年经济工作。会议强调,当前和今后一个时期,我国经济稳中向好、长期向好的基本趋势没有变。在研判形势的基础上,会议也对全面做好“六稳”工作、坚决打好三大攻坚战、加快现代化经济体系建设等方面作出部署。

扑所迷离的未来,稳字当头的经济方针,一如既往艰难的投资路。这世界上就没有捡钱的好事情,如果有,大概率下也轮不到你我。所以,人生如逆旅,我亦是行人。

但是,竹杖芒鞋轻胜马,谁怕?一蓑烟雨任平生。与君共勉。

免责声明

报告的全部内容只供做参考之用,并不构成投资建议,也并非作为买卖、认购股票或其它金融工具的保证。基岩资本对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。投资者依据本报告提供的信息进行证券投资所造成的一切后果自负。

2020年,股市和经济会变差还是变好?

WENXUECITY.COM does not represent or guarantee the truthfCCPA ulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy