纵观美国选情历史,通胀而非经济增长及资产价格波动才是决定选举的最关键因素。特别是,拜登作为经历过20世纪70年代大滞胀时代的政客,其控制通胀的决心或比市场想象的更坚定。因此,从四季度中期选举及2024年美国大选布局的角度,叠加本轮通胀周期回落的缓慢,美联储对于经济陷入衰退的容忍或大于通胀的高企,且其把利率维持在高位的时间可能比市场想象的更长。

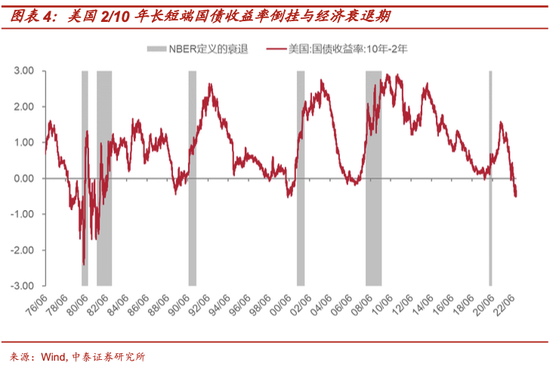

这或也能解释美国9月CPI数据公布后,主要期限美债收益率出现不同程度的大涨:2年期国债收益率一度直线拉升涨至4.5%,美国5年期收益率均上涨超20个基点。更值得注意的是,2022年7月以来美国2/10年的国债收益率已出现倒挂,2/30年期收益率曲线倒挂程度接近20年以来新高。而在历史上,长短端美债收益率的倒挂加深每次都预测到了衰退,尽管从出现倒挂到发生衰退的时间间隔在6-22 个月不等。美债收益率曲线倒挂程度加深,无疑极大地增加了2023年美国经济逐渐陷入衰退的预期。

因此,综上所述,本轮美国通胀回落斜率较之以往周期将显著放缓,且较难回到3%以下的合意水平。这意味着,在通胀水平缓步回落的过程中,美联储或依然在控制通胀框架之下,至少在未来半年至一年仍处 “鹰派”加息的轨道。即便在中期选举之后,美联储也或维持利率处于高位水平以降低长期通胀中枢,直至高利率环境使得美国经济进入真正意义上的衰退,或才能打破这一美国“工资—通胀”的“螺旋”。

选择“Disable on www.wenxuecity.com”

选择“Disable on www.wenxuecity.com”

选择“don't run on pages on this domain”

选择“don't run on pages on this domain”