加息的受害者 - 续篇

两个半月前,我发了一篇 “加息的受害者” 的帖子,原文的链接在下面。文章的最后一句是 “现在也许是长期价值投资人慢慢布局的时候”。现在来看看两个多月来的变化。

美联储11月的会议维持利率不变但没有排除继续加息的可能,然后这个月的会议话锋已变,除了确认加息结束之外,开始放鸽,还暗示明年开始降息。于是,债市和股市连涨数周。我们来看看原来的加息的受害者在这两个多月内的变化:

1,债券。因为加息结束以及降息的预期,20年长债的收益率迅速从 5.3% 下降至 4.1%; 全球资产定价之锚10年期美债收益率从 5% 跌至 3.8%; 短债的收益率也有约 80 基点的跌幅,;垃圾债的收益率更是跌了 200 基点。债券收益率和价格成反比,长债 ETF TLT 的价格从 $83 升至 $100。

2, REIT。和债券的上涨原因类似,对于利息很敏感的 REIT 的价格也快速上升,最具代表性的 VNQ 价格从 $72 升到 $89,刚刚拿到的第四季度股息也大幅增加,我跟踪的几个 REIT 涨幅更大,例如 NSA 从不到 $30 一路升到 $42。

3,商业地产。因为地产的流动性低,两个多月内还观察不到价格的变化,等一下再重点讨论商业地产。

4, 公共事业公司。因为降息预期,资本支出庞大的公共事业公司的借贷成本预期降低,现金流预期增加,ETF 价格从 $58 升到 $63,这个月刚发的季度股息比上季度增加。

5,商业银行。商业银行在加息之前买了大量的长债,加息之后出现巨额账面损失,现在因为降息预期,国债价格上涨,商业银行的账面损失缩小。虽然收益率曲线已经倒挂了近一年半了,但是,最近倒挂的幅度开始收窄,出现反倒挂的趋势 (un-invert),更出人意料的是,这么长时间的收益率曲线倒挂,居然尚未出现经济衰退,贷款违约率也在可控范围,这对商业银行是大利好,因为一旦倒挂反转,收益率曲线恢复正常,银行支付给储户的存款利率将降低到低于贷款利率的正常水平。以几家大型商业银行为例,BAC 从 $27 涨到 $34,JPM 也从 $145 涨到 $169,地区性银行的 ETF 涨幅更大,已经涨了近四成。

6, 投资银行。也是受益于降息的预期,原本冷却的 IPO 市场和并购活动又会开始恢复,传言一些科技初创公司明年会 IPO,包括 Stripes, Plaid, Databricks 等热门公司。IPO 和并购活动的恢复会提高投资银行的利润,因此投资银行股价上升,例如高盛的股价从不到 $300 快速涨到 $385。

除了商业地产之外,如果你在二个月前没有布局买入上述资产,很可能已经错过了最佳买入时机,但是,后面应该还有机会。资产定价之锚10年期美债收益率在这两个多月内快速地从 5% 跌至 3.8%,很可能明年会出现回升,如果明年通胀略有回头趋势,或者通胀粘性大,或者美债拍卖情况不理想,或者经济数据太好,10年期美债收益率重新回到 4% 甚至 4.25% 的可能性不小,如果这种情况出现,上述资产的价格会回调,可以在回调的时候入场,虽然不会是最低的价格。没有人能从鱼头吃到鱼尾,能够吃到鱼身就是赢家。

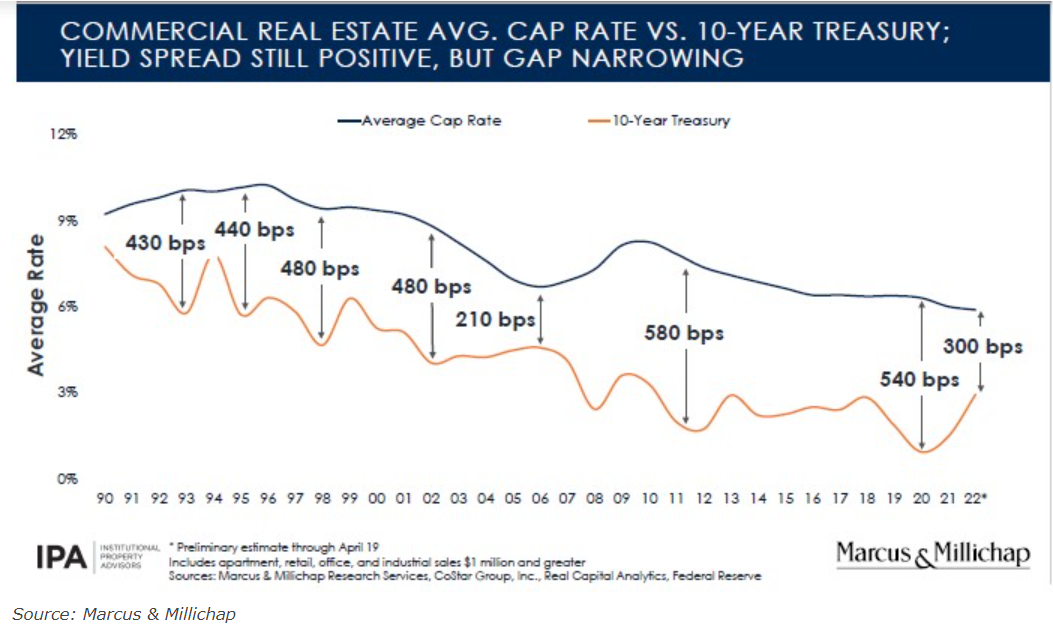

上述资产里,我认为唯一一个还没有跌出黄金坑的就是商业地产。商业地产里,办公楼的价格已经大跌,但是办公楼的需求恐怕不会回到疫情前了,大型办公楼也不适合个人投资者。其他的地产除了厂房/仓库几乎没跌以外,公寓和零售的价格跌了将近二成。商业地产的整体价格虽然已经跌了,但是跌得还不够。会不会跌出我希望的黄金坑呢?这个还真不好说。商业地产非常复杂,判断一个单独的商业地产的价值是否合理是一门大学问,但是,判断整体市场的价格是否值得入场就简单很多。刚才文章里已经提到,10年期美债收益率是全球各类资产的定价之锚,所有资产的价格都跟着它的变化而变化,因此各大商业地产经纪行都在跟踪商业地产市场上成交的 cap rate 和10年期美债收益率之间的息差。以下是到2022年为止的息差走势图,因为2023年尚未结束,统计 2023年成交的商业地产的数据也需要一段时间,因此这张图只是截止到去年年底。

从这张图中可以看出,虽然 cap rate 的大方向和10年期美债收益率一致,但是短期会有一个时间差,这个时间差一般是一两年,这是由商业地产很低的流动性决定的。去年年底,10年期美债收益率在 3% 左右,商业地产整体的 cap rate 是 6% 左右,两者之间的息差是 300 基点。今年的 cap rate 数据还没有,但是估计在 7% - 7.5% 之间,而目前的10年期美债收益率是在 3.8%,也就是 320 到 370 基点之间的息差。纵观 30 多年的历史,370 基点的息差不大。虽然明年会降息,但是因为刚才说过的时间差,我个人认为明年的息差会扩大到 400 基点以上,但是我认为的黄金坑或者说比较吸引人的风险/回报比应该至少是 480 基点的息差。商业地产毕竟风险高难度大,没有足够大的息差是不值得做的。明年整体市场会不会出现 480 基点以上的息差还不好说,但是单独的物业也许会有机会。我今年花了少量时间看了一些 listing,但是没有找到好的,和经纪人聊的时候,得到的反馈也是价格还没有大的松动,也就是市场还没有流血和检漏的机会。明年我会减少在这里发帖的次数,多花精力在找 deal 上,但是找不到满意的也不勉强,毕竟没有非买不可的商业地产。