为什么中国没有个人破产制度?

18 个回答

个人破产,是指作为债务人的自然人不能清偿其到期债务时,由法院依法宣告其破产,并对其财产进行清算和分配或者进行债务调整,对其债务进行豁免以及确定当事人在破产过程中的权利义务关系的法律规范。

这是百毒百科给的答案,我打不开维基百科,也懒得上书上找,姑且就看看吧。

个人破产制度发端于古罗马时期,在中世纪时的意大利与英国得到较大发展。1978年,美国破产法将消费者破产纳入其中。个人破产已成为现代破产法不可分离的一部分。

在一段时间之内,他可能再也没有贷款或者申请信用卡的机会。即便有的话,极高的利率可能也会让破产就没有信用了,美国是一个非常注重信用的国家,如果你破产变成坏信用。生活上不能奢侈。还得工作。不能贷款买房买车等,可能连手机都没办法办理。得这样过很多年才能恢复。

就是不能大手大脚的生活,然后欠的钱可以不还,这个制度是不是不错?不花也比还钱强啊,哈哈。因为中国人都是这么想的,所以我们不能有破产制度啊。

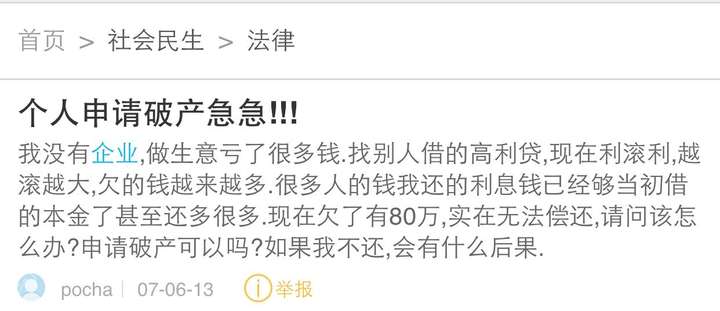

放张无意看到的图,你体会为什么。

哈哈哈

道德传统只是一个方面,最大的问题是当前中国尚未建立完整的个人信用制度,现金交易在个人消费中仍然占主流。司法机关无法支付如此大的成本去监控每一个破产自然人的真实资产和消费情况。

如果个人欠债之后可以转移财产申请破产逃避债务,破产之后仍然可用现金进行各种消费,那么这样的破产制度不单不会得到社会公众的认可,更会导致市场交易的风险大增,严重削弱经济活动的积极性,对社会发展不利。

因此,在全民日常消费普及刷脸、刷指纹、刷卡,现钞只用于公交投币等少数小额交易之前,个人破产制度只能处于冷冻状态。简单说,这类法规之缺失,既令当事人在事前无法预估风险,中国关系纽带护航的“商业环境”也的确令当事人,很难在实在经营时,准确把握这些风险;而当经济萧条时,堰塞湖就会爆发,当事人其实承担不了这样重的“杠杆责任”。这类事件可能广泛存在于中国本来经济发达的东南民间,它们对经济造成的损失,可从来不会显示在官方的GDP增长数据之中。所以中国形成了“官方的经济面”和“民生经济面”背离的现象。

我们会说中国的传统观念是“欠债还钱,天经地义。” 这种传统观念影响着中国法制的进步,我们不应该与时俱进跟国际接轨吗?改革开放三十多年的实践经验,就是我们一直在抛弃传统方面的习俗,不断学习人类科技的先进文化使中国迈向了一个又一个辉煌,我们打破传统观念的计划经济是社会主义的这一思想束缚,引进资本主义的市场经济带来了生产力的巨大进步.在世界上的大多数国家有个人破产法的今天,为什么在中国就没有,就会被某些利益集团恐惧呢?原因大家肯定会明白,不能为了自己的私利来阻断中国的法制进程吧。

首先完善的信用体系是个人破产实行很好的环境,但是什么是完善的信用体系?要多好才能才够?要多久才能达到“多好”?这些的答案是什么。

另外没有个人破产制度,债务无限担着,借出方不需过多的甄别借入方资信(跟存在个人破产情况比)资金没有合理配置,恶意失信人相对容易获得资金。另一方因为无限但责,善意的失信人很可能一辈子都翻不了身,改过自信的机会渺小。总之,借出方对个人信用重视力度不强,借入方劣币驱逐良币,犯错成本过高。

个人破产制度的实行也会极大的促进信用体系的完善进程,可能比任何行政手段推动力强无得多。

或许你觉得这挺好,不用还钱了,错!这里有乡绅帮忙看着呢,吃猪肉的家庭会几代人在村子里抬不起头,大家觉得你家有霉运,没人和你来往!

1 从上而下:我国目前法律的建设跟不上经济的发展;

2 从下而上:我国个人发声能力不够,需求无法表达。

个人破产制度能解决目前社会上许多问题,但没人有意识:

a 豪车车祸案。一辆豪车能让一个穷人赔上一生。民间的争执重点总是该不该赔。其实是该赔,但可以申请个人破产。无奈中国无此制度。

b 校园贷(正规的)。校园贷类业务本质是欺负学生无见识,所以肆意放贷,暴力追债。如果借贷人可以申请个人破产,这些贷款机构还敢肆无忌怛的放贷吗?

我觉得这无论放在哪个国家都根本就是个bug啊。。。

每个人都透支所有信用到澳门赌一把 赢了生龙活虎 输了就破产呗 你耐我何?

如果这种事发生到一定规模 社会就要靠赌场接济了。。。

至于说你一下子过度花钱还不上,这事也简单,你的巨额支出需挂连一个信用度高的人,如果违约两人连坐,法家学派真要做,商鞅那种人才有的是。

回答完毕

滴滴司机为什么要杀人? 因为他欠的债务会越滚越多,永远还不起。 按照正常的游戏规则玩下去他的余生就只可能是奴隶,还连带他父母女朋友一起做奴隶帮他还债。 所以他犯罪,并且产生这么轰动的效应,债权人不敢再找他的父母女朋友讨债,算是牺牲了我一个,解放了其他三个。 而在原先的情形下,他本来就是个死的了,相对于0成本,解放了其他三个。 相当划算的买卖了。