![]()

将我的博客复制一份至《海外博客》

由于数据量较大,请您耐心等待复制完成

复制

正文

经济危机下,富人如何快速回血?

(2019-12-06 08:07:20)

下一个

富人拥有花样繁多的资产,而穷人拥有的只有债务,这一点,在当今的美国社会似乎尤为明显。

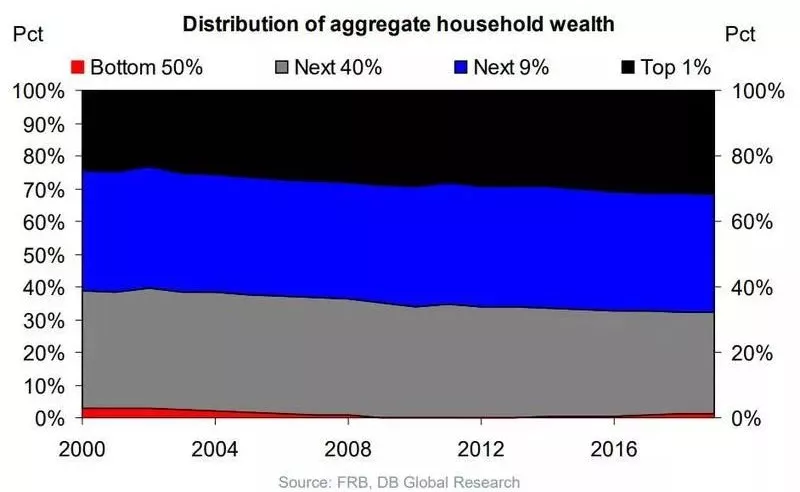

德意志银行在一份研究报告中给出了这样一组数据:自从上世纪80年代以来,美国的有钱人越来越有钱(下图红线),穷人们就不一样了。

财富差距在美国越来越明显。如今,全美最富裕的10%家庭控制着这个国家大约70%的财富。而在十年前,这一比例还是60%。

这些前10%富裕的美国家庭直接持有着超过93%的美国股票和共同基金。美国最最富裕的1%家庭所拥有的财富总量已经创出了有史以来的最高金额,与该国所有中产阶层和穷人的财富总和相当。

在美国富人越来越富有的时候 ,这个国家一度引以为傲的中产似乎在某种程度上出现了倒退:他们的财富水平回到了本世纪初期的时候。

反过来再看穷人,位于底层的50%人群持有的财富水平倒退得更狠,直接回到了上世纪50年代,也就是二战结束没几年的时候。更令人惊讶的是,位于底层的90%群体持有着72.4%的全美债务:

对于贫富差距越来越大的情况,德意志银行将“持续加剧的财富不均、收入不均、医疗保健水平不均等”列为“本世纪20年代20大风险”首位。该行警告称,再这么下去,贫富差距之大有可能回到至今都令一些人心有余悸的大萧条时代。

为何德意志银行对于贫富分化如此忧虑呢?对于这个问题的答案,历史可能会给出一定的启示:美国上一次发生严重的贫富不均是在1929年大萧条爆发前夕,而欧洲上一次发生严重贫富不均则是在法国大革命前夕。

至于美国社会贫富差距拉大的深层次原因,有分析将之归咎于美联储,认为美联储信誓旦旦用于拯救经济的超级宽松货币政策并未达到良好的预期效果,反而促成了资产价格泡沫,从而使得富裕人群的财富规模迅速膨胀。2008年金融危机后,10%最富有的美国家庭最先走出阴影,家庭资产很快再创新高。而中间的40%家庭却始终没有恢复至大衰退前的水平,更为不幸的是数量最多、相对最穷的美国家庭在遭受了重创后一蹶不振,至今依然挣扎在1970年代的水平。

为何那些相对富有的家庭能够率先走出危机并快速恢复,其中究竟有何玄机?家庭收入水平的高低使得家庭之间的净资产存在差距,但真正造成美国家庭财富在2008年后突然快速分化的,是不同收入水平的家庭之间,资产配置结构的巨大区别。在一小部分最富有的美国家庭中,金融资产占家庭总资产的比例接近75%,与富裕家庭形成鲜明对比的是,大部分中低收入家庭的总资产则主要由住房构成。

同一个国家,两种截然相反的资产配置结构,这些家庭究竟遭遇了何种变故,导致了他们的财富水平迅速拉开呢?

在2008年的暴跌后,美股迅速走出危机,并从2009年3月开启了一轮持续时间超过10年的上涨,一举创造了美股历史上最长的牛市记录。

但由于中低收入的家庭普遍把钱都用在了住房上,没有余钱投资股市,因此几乎没有分享到上市公司创造的财富。

与屡创新高的股市不同,在次贷危机爆发后,美国的房价至今都未从泡沫破裂中完全恢复。

更为糟糕的是,很多在2000-2008年间争先恐后贷款买房的中低收入家庭,在泡沫破裂后失去了自己的房子,这些被迫“割在了地板上”的家庭,之后房价的部分回升已与他们无关。在这发人深省的灾难背后,并非意味着家庭金融资产占比越高就越好。从比例上看,上述两种资产配置方式都缺乏足够的“反脆弱”性,事实上如果美国股价与房价的走势互换,那些把绝大部分资金都押注在金融市场的家庭,如今的境遇可能也会大不如前。

真正值得引起我们思考的,除了过于单一的家庭资产结构外,更为致命的是盲目的加杠杆借钱投资,这使得美国中低收入家庭在面对风险时异常脆弱。如果把目光拉回国内,不难发现中国家庭的资产配置结构同样存在着过于单一的情况。近年来我国房价的持续快速增长导致家庭总资产中房产占比较高。数据显示,我国家庭资产中住房的占比远高于美国,而金融资产的占比仅约为美国的1/4。与全球其他国家相比,中国家庭的金融资产配置比例较低,房产吸收了家庭过多的流动性,挤压了家庭的金融资产配置。而即使在金融资产中,银行存款和理财等固定收益类产品也占据了大部分,权益类资产的配置比例依然很少。

造成这一现象的原因除了房产因素外,在于不少中国家庭对权益类资产在长期资产配置中的重要性缺乏足够的了解,人们习惯了“刚性兑付”的投资方式,对投资风险有着强烈的厌恶,股市在许多人眼里依然是充满了尔虞我诈的血腥赌场,唯恐避之不及。而事实上以股票为代表的权益类资产在长期投资回报的表现中遥遥领先于存款等资产。

以金融市场历史相对悠久的美国为例,如果在200年前将1美元投资在不同类别的资产上,到2012年,投资到美国股市的1美元将会达到惊人的70万美元,如果投资到债券上会有1778美元,如果选择购买黄金,则只有4.52美元,而如果什么都不投资,在200多年后通货膨胀会使得当年的1美元只剩下5美分。

美国的市场情况并非特例,类似的情形在每个国家都存在,长期投资业绩优秀的企业在A股已经被一次次证明了是一种成功的策略。因此如果想要为将来的养老、子女教育等做准备,进行长期投资,那么权益类资产就是我们最不可忽视、必须要配置的一种。巴菲特的好搭档查理·芒格曾引用一句谚语「如果知道我会死在哪里,我将永远不去那个地方」,他建议人们最好从别人的经历中学到教训,而不是自己的。1)家庭资产配置的比例不宜过于单一,相对多元化的资产配置结构可以平滑波动,增加我们的抗风险能力。适当的配置一些权益类资产有利于分享社会创造的财富与发展成果, 从长远看,90%以上的投资收益由资产配置决定。2)对于借钱投资要慎之又慎,三思而后行,避免盲目乐观或高估自身承受资产价格回撤的能力而可能导致的严重后果。