分形市场假说

出自 MBA智库百科(http://wiki.mbalib.com/)

分形市场假说(Fractal Market Hypothesis,FMH)

目录[隐藏] |

分形市场理论(FMH)概述

作为现代金融理论基石的有效市场假说(EMH)越来越多地被实践证明不符合现实;而建立在非线性动力系统之上的分形市场假说,利用流动性和投资起点很好地解释了有效市场假说无法解释的各种市场现象。通过定性分析和定量分析表明,有效市场假说只是分形市场假说的一种特殊情况,有效市场只是在某个特定时段才可能出现。但由于分形市场假说在数学建模上的困难,有效市场假说仍具有现实的参考和指导意义。

分形最早由Benoit Mandelbrot提出,用以描述那种不规则的、破碎的、琐屑的几何特征,李雅普诺大指数和分形维的检验都说明了资本市场呈现出混沌行为。随着非线性动力学的发展,基于混沌和分析理论的新视角为我们提供了理解资本市场行为的新途径,而分形市场假说的提出是在这方面所取得的重大进展之一。

埃德加·E·彼得斯(Edgar E. Peters)(1991,1994)首次提出了分形市场假说(Fractal Market Hypothe—sis,英文简称为FMH),从非线性的观点出发,提出了更符合实际的资本市场基本假设——分形市场假说,它强调证券市场信息接受程度和投资时间尺度对投资者行为的影响,并认C为所有稳定的市场都存在分形结构。

分形市场假说认为:资本市场是由大量的不同投资起点的投资者组成的,信息对各种不同投资者的交易时间有着不同的影响,在每日、周或月时段内的交易未必是均匀,而且投资者的理性是有限的,未必按照理性预期的方式行事。在对信息的反应上,有些人接受到信息马上就作出反应,然而大多数人会等着确认信息,并且不等到趋势已经十分明显就不作出反应。彼得斯从对资本市场的价格变化的正态性检验开始,应用R/S分析方法证实了资本市场上的资产价格或收益符合分数布朗运动或有偏的随机游动规律。并通过对资本市场时间序列的相空间重构,计算了资本市场的分形维和李雅普诺夫指数,从而完成了对资本市场的动力学分析。

FMH的主要内容

(l)市场由众多的投资者组成,这些投资者处于不同的投资水平(时间尺度的差异),投资者的投资水平对其行为会产生重大的影响。可以想像,一个日交易者的投资行为会明显不同于养老基金的投资行为:前者会频繁地做出买或卖的投资决策,而后者则会在较长的时期内保持稳定。

(2)信息对处于不同投资水平上的投资者所产生的影响也不相同。日交易者的主要投资行为是频繁的交易,因此,他们会格外关注技术分析信息,基本分析信息少有价值。而市场中大多数的基本分析者处于长期投资水平上,他们通常认为市场在技术分析层面上所表现出来的趋势并不能用于长期投资决策,只有对证券进行价值评估才可获得长期真实的投资收益。在FMH的框架中,由于信息的影响在很大程度上依赖于投资者自己的投资水平,因此,技术分析和基本分析都是适用的。

(3)市场的稳定(供给和需求的平衡)在于市场流动性的保持、而只有当市场是由处于不同投资水平上的众多投资者组成时,流动性才能够得以实现。 投资水平的多样化使得投资者对信息流动有不同的评价,并且可以在某一投资水平投资者不看好市场的时候为市场提供流动性,这是保证市场稳定的关键。

(4)价格不仅反映了市场中投资者基于技术分析所做的短期交易,而且反映了基于基本分析对市场所做的长期估价;一般而言,短期的价格变化比长期交易更具易变性。市场发展的内在趋势反映了投资者期望收益的变化,并受整个经济环境的影响;而短期交易则可能是投资者从众行为的结果。因此,市场的短期趋势与经济长期发展趋势之间并无内在一致性。

(5)如果证券市场与整体经济循环无关,则市场本身并无长期趋势可言,交易、流动性和短期信息将在市场中起决定作用。如果市场与经济长期增长有关,则随着经济周期循环的确定,风险将逐步的降低、市场交易活动比经济循环具有更大的不确定性。从短期来看,资本市场存在分形统计结构,这一结构建立于长期经济循环的基础之上。同时,作为交易市场,市场流通也仅仅具有分形的统计结构。

分形市场假说的作用

针对有效市场假说的不足,许多学者提出了各种改进的方法,理论界也出现了多种新的市场假说,在所有这些新的市场假说中,分形市场假说应该算是最成功的一种。首先分形市场假说弥补了有效市场假说的严重不足,特别是它重点分析了市场的流动性和投资期限对投资者行为的影响,其次该假说对市场不作任何统计方面的假设,而是直接对投资行为和价格的变动建立模型,更主要的原因是该模型能很好地拟合我们所观察到的数据。

市场的存在为投资者提供了一个稳定的、高流动性的交易环境,每个投资者都希望获得一个好的价格,但是好的价格并不必是经济学意义上的“公平”价格,买卖双方很少以公平价格进行交易。如果在一个市场中投资者的投资期限均不相同,那么市场就会保持稳定。前面已经提到过,当一个5分钟的交易者面临6次的事件时,一个更长期限的交易商就会跟进以保证市场维持稳定,因为在他看来,5分钟交易者所遭遇的6次事件并非不寻常的事件。只要有另一个投资者比该投资者有更长的投资期限,则市场就会自行稳定起来。基于这一点,所有投资者必须均分相同的风险水平(对投资期限进行标度调整之后)。这种均分的风险就解释了为什么不同的投资期限有相同的收益频率分布。由于有这种自相似的统计结构,所以该理论就称作分形市场假说。

但是在市场的分形结构被打破的时候,市场就会不稳定。比如说,当长期投资者不入市交易或者变为短线客时,市场的不稳定性就会发生。当投资者认为他们原来赖以价值判断的长期信息不再重要或不可靠的时候,他们就会缩短其投资期限。当经济危机或政治危机发生时,市场走势就会变得极不稳定。这里所说的市场的不稳定性与证券市场的走熊并非一致,因为熊市是基本面看空,价值锐减,而不稳定性则是短期波动的激剧变化,其最终的结果是股市的暴跌或飚升,所有这些,都是在极短的时间内完成的,从实际的经验看股市的暴跌或飚升比熊市出现得更为频繁。

根据分形市场假说,方差或标准差是无定义的并且因此而没有一个它自己的稳定的均值或离散度,易变性应该是反持久的。彼得斯对标准普尔500每日易变性的R/S分析得出赫斯特指数H=0.39,有力地证明了这个假说。

分形市场假说的主要论点

分形市场假说的主要论点归纳如下:

1.当市场是由各种投资期限的投资者组成时,市场是稳定的。在一个稳定的市场中,足够的流动性可以保证证券的正常交易;

2.信息集对基本分析和技术分析来讲短期影响比长期影响要大。随着投资期限的增大,更长期的基本面分析更加重要。因此,价格的变化可能只反映了信息对相应投资期限的影响。

3.当某一事件的出现使得基础分析的有效性值得怀疑时,长期投资者或者停止入市操作或者基于短期信息进行买卖。当所有投资期限都缩小为同一种投资水平时,市场就会动荡不定,因为没有长期投资者为短期投资者提供这种流动性来稳定市场。

4.价格是短期技术分析和长期基础分析的综合反应。因此,短期价格变化的波动性更大,或者说“噪声更多”。而市场的潜在趋势反映了基于经济环境变化而变化的预期收益。

5.如果某种证券与经济周期无关,那么它本身就不存在长期趋势。此时,交易行为、市场流动性和短期信息将占主导地位。

与有效市场假说观点不同的是,分形市场假说认为信息的重要性是按照不同投资期限的投资者来判断的。由于不同投资者对信息的判断不同,所以信息的传播不是均匀扩散的。在任一时点,价格并没有反映所有已获得的信息,而只是反映了与投资期限相对应的信息的重要性。

-

分形市场理论与有效市场理论的比较 特征 有效市场理论 分形市场理论 市场特性 线性孤立系统 非线性、开放、耗散系统 均衡状态 均衡 允许非均衡 系统复杂性 简单系统 具有分形、混沌等特性的复杂系统 反馈机制 无反馈 正反馈 对信息的反应 线性因果关系 非线性因果关系 收益序列 白噪声 不相关 分数噪声 长记忆(对于初始值敏感) 价格序列 布朗运动(H=0.5) 分数布朗运动(H∈[0.5,1)) 可预测性 不可预测 提供了一个预测的新方法 波动有序性 无序 有序 二者之间关系 有效市场是分形市场的一个特例

分形市场拓展了有效市场的含义

分形市场理论更广泛的、准确的刻画市场R/S分析法(R/S analysis method)

[编辑]R/S分析法简介

R/S分析法通常用来分析时间序列的分形特征和长期记忆过程,最初由英国水文学家赫斯特(Hurst,1951年)在研究尼罗河水坝工程时提出的方法。后来,它被用在各种时间序列的分析之中。

曼德尔布罗特(Mandelbrot)在1972年首次将R/S分析应用于美国证券市场,分析股票收益的变化,彼得斯(Peters)把这种方法作为其分形市场假说最重要的研究工具进行了详细的讨论和发展,并做了很多实证研究。R/S分析方法的基本内容是:对于一个时间序列{xt},把它分为A个长度为N的等长子区间,对于每一个子区间,设:

(1)

(1)其中,Mn为第n个区间xu的平均值,Xt,n为第n个区间的累计离差。令:

R = max(Xt,n) − min(Xt,n) (2)

若以S表示xu序列的标准差,则可定义重标极差R/S,它随时间而增加。Hurst通过长时间的实践总结,建立了如下关系:

R / S = K(n)H (3)

对(3)式相边取对数,得到(4)式:

log(R / S)n = Hlog(n) + log(K) (4)

因此,对log(n)和log(R / S)n进行最小二乘法回归就可以估计出H的值。

在对周期循环长度进行估计时,可用Vn统计量,它最初是Hurst用来检验稳定性,后来用来估计周期的长度。

(5)

(5)计算H值和Vn的目的是为了分析时间序列的统计特性。Hurst指数可衡量一个时间序列的统计相关性。当H=0.5时,时间序列就是标准的随机游走,收益率呈正态分布,可以认为现在的价格信息对未来不会产生影响,即市场是有效的。当0.5≤H<1时,存在状态持续性,时间序列是一个持久性的或趋势增强的序列,收益率遵循一个有偏的随机过程,偏倚的程序有赖于H比0.5大多少,在这种状态下,如果序列前一期是向上走的,下一期也多半是向上走的。当0<H≤0.5时,时间序列是反持久性的或逆状态持续性的,这时候,若序列在前一个期间向上走,那么下一期多半向下走。

对于独立随机过程的时间序列来说,Vn关于log(n)的曲线是一条直线。如果序列具有状态持续性,即当H>0.5时,Vn关log(n)是向上倾斜的;如果序列具有逆状态持续性,即当H<0.5 时,Vn关于log(n)是向下倾斜的。当Vn 图形形状改变时,就产生了突变,长期记忆消失。因此,用Vn关于log(n)的关系曲线就可以直观地看出一个时间序列某一时刻的值 对以后值的影响时间的界限。

为了测算序列对随机游走的偏离,Peters还引入了E(R / S)n统计量,它的计算公式为:

(6)

(6)对于一个时间序列,当H≠0.5时,对应于方差比分析中VR(q)≠1时的情况,收益率不再呈正态分布,时间序列各个观测值之间不是互相独立的,后面的观测值都带着在它之前的观测值的“记忆”,这就是我们所说的长期记忆性,从理论上来说它是存在的。随时间延长,前面观测值对后面观测值影响越来越少。因此,时间序列是一长串相互联系的事件叠加起来的结果。为了描述现在对未来的影响,Mandelbrot引进了一个相关性度量的指标CM,它表示的意思和H是对应的。

CM = 2(2H − 1) − 1 (7)

其中CM表示在期间M上的相关性。所以,当H=0.5时,序列不相关;当C>0时,序列正相关;当C<0时,序列负相关。

[编辑]R/S分析法的实证检验及结果

在检验过程中,我们使用对数收益率,即对502个周收盘价数据按公式(8)进行处理,得到501个数据组成的周收益率序列。为了消除序列的线性依赖,一般分析收益率序列的AR(1)残差,因为线性依赖会使分析偏离Hurst指数或导致第一类错误的发生。以St为因变量,St − 1为自变量,St对St − 1进行回归,就可以得到St的残差序列。

(8)

(8)- Xt = St − (a + bSt − 1) (9)

按照以上方法,我们用Gauss5.0编写计算机程序进行计算,得到表1的结果。

表1:沪深两市周收益率序列(R/S)n计算结果

n log(n) R/S log(R/S) E(R/S) V统计量 R/S E(R/S) 上海 4 1.3863 1.4431 0.3668 1.1552 0.7216 0.5776 5 1.6094 1.7119 0.5376 1.4584 0.7656 0.6522 10 2.3026 3.0025 1.0994 2.6503 0.9495 0.8381 20 2.9957 4.8036 1.5694 4.3247 1.0741 0.9670 25 3.2189 5.1380 1.6367 4.9961 1.0276 0.9992 50 3.9120 8.4717 2.1367 7.6185 1.1981 1.0774 100 4.6052 11.6460 2.4550 11.3103 1.1646 1.1310 125 4.8283 13.8308 2.6269 12.7952 1.2371 1.1444 250 5.5215 20.2101 3.0062 18.6138 1.2782 1.1772 深圳 4 1.3863 1.4542 0.3744 1.1552 0.7271 0.5776 5 1.6094 1.7226 0.5439 1.4584 0.7704 0.6522 10 2.3026 2.8526 1.0482 2.6503 0.9021 0.8381 20 2.9957 4.5795 1.5216 4.3247 1.0240 0.9670 25 3.2189 5.3673 1.6803 4.9961 1.0735 0.9992 50 3.9120 8.5869 2.1502 7.6185 1.2144 1.0774 100 4.6052 13.5896 2.6093 11.3103 1.3590 1.1310 125 4.8283 14.5547 2.6779 12.7952 1.3018 1.1444 250 5.5215 23.6086 3.1616 18.6138 1.4931 1.1772 表2:沪深两市Hurst指数估算表

区间 截距 Hurst指数 估计的标准差 观察个数 R2 P 值(>F) CM 上海 4≤n≤250 -0.4250 0.6340 0.0734 9 0.9945 0.0000 0.204 4≤n≤20 -0.5966 0.7116 0.0530 4 0.9938 0.0002 0.341 25≤n≤250 -0.0124 0.5446 0.0334 5 0.9944 0.0028 0.064 深圳 4≤n≤250 -0.5166 0.6721 0.0380 9 0.9987 0.0000 0.269 4≤n≤100 -0.5684 0.6943 0.0169 7 0.9997 0.0000 0.309 注:因为在深圳证券市场的区间125≤n≤250 内,只有两个观测数据,回归结果不具有现实意义,故未加列示。

按照(4)式分别对沪深两市的log(n)和log(R/S)进行回归,得到上海证券市场的Hurst指数为0.6340,深圳证券市场的Hurst指数为0.6721(表2),都明显大于随机游走假设的临界值0.5,说明沪深两市都存在明显的持久性和分形结构。股票的周收益序列不同于普通的随机游走,是一个有偏的随机游走过程,这是因为序列的前后的记忆性在起作用。

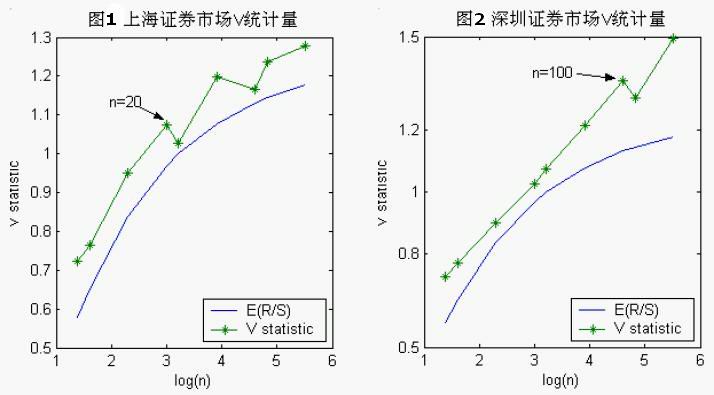

图1、2分别给出了沪深两市V统计量相对于log(n)的变化趋势。因为V统计量是(R/S)n相对于n0.5的变化率,所以当时间序列呈现出持续性(H>0.5)时,比率就会增加,V统计量曲线就会一直上升;如果序列呈现出随机游走(H=0.5)或反持续性(H<0.5),V统计量将大致保持不变或单调下降。所以,V统计量曲线由上升转而为保持大致不变或下降的分界点就是序列长期记忆的消失点。如图1、2所示,沪深两市分别在n=20和n=100处V统计量停止增长,所以,n=20和n=100即为两个市场的分界点。分别就分界点前后的log(n)和log(R/S)序列进行回归,可以计算分界点前后的Hurst指数(表2)。以上海证券市场为例,分界点前,Hurst指数为0.7116,相关系数CM为34.1%,远高于随机游走时的情况;分界点后,Hurst指数仅有0.5446,接近随机游走时的0.5。这表明序列中非周期成分是存在的,分界点处n=20,即20周就是非周期循环的长度。这与文献[1]中对上证综合指数从1990.3.26至1999.3.26间的周收益率进行分析所得结果是相同的。同样,100周则是深圳证券市场的非周期循环的长度。文献[2]中,对深证1991年—1998年的日收益率进行了R/S分析,虽然计算出Hurst指数为0.643,大于0.5,但没有得出深证的非周期循环的长度,这可能与样本期太短有关,由这里的结果来看,说明深证的非周期循环的长度确实比上证要长得多。

[编辑]参考文献

- [1] 史永东. 上海证券市场的分形结构[J]. 预测, 2000, 5:78-80

- [2] 徐龙炳, 陆蓉. R/S分析探索中国股票市场的非线性[J]. 预测, 1999, 2:59-62

- 刘永涛. 中国股票市场长期记忆性的实证研究[J]