总结一下我的退休帐户基金回报情况

我自己共有四个退休金投资帐户。

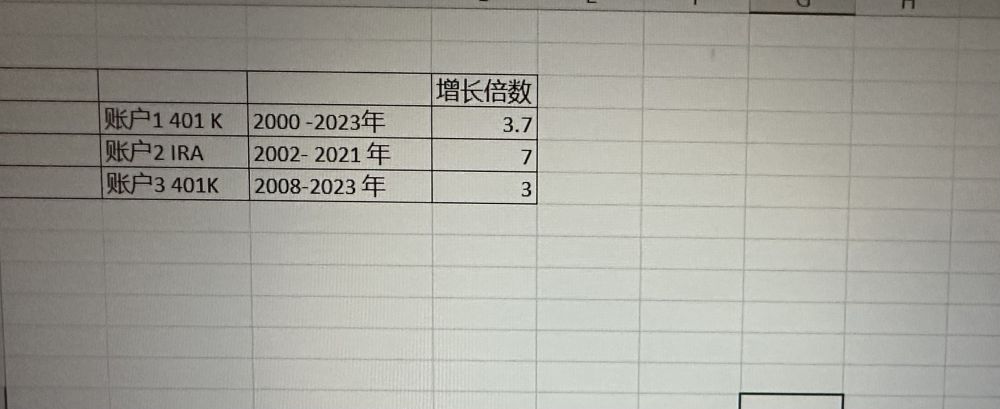

第一个401 K,2000年到2022底,今年初转到自己的 IRA帐户,22年底仅增长3.7倍。这个帐户2021底先准备转到money market, 网上操作不行,打电话去等半天没人接电话,放弃,后来忙着其他事,就把这事搁置了,结果2022年股市大跌。

第二个自己的IRA帐户,休息1年多,刚回到职场,2002底买了三个基金,每个1000刀,共3000刀, 2021底转至money market, 20,252刀,增长近7倍。

第三个401 K,2008年换工作,2023年取出,15年增长3倍,去年收到要增收 0.11%的管理费用,一算钱不少,这才想起要把钱转到自己管理的IRA帐户。

最后一个403b,回报没算。

记得为要不要转IRA的问题还来投坛问了一下,糊涂兄敲了无数遍的破铜锣又敲了一遍,我以前怎么没听见呢,那时焦点在房子上,为此专门去看了糊涂的旧文。

三月之前转了三个帐户。

我以前以为401 K转到自己传统IRA,会失去保护作用,也就是遇到大的官司时,人家也可以从你的帐户拿钱赔偿。还因为与自己的投资账户同在fidelity, 就没去动它。

直到不久前打电话fidelity问关于IRA帐户的一些问题,问的问题太多给我转到local办公室的一位能讲中文的投资顾问。原来2月份她要给约面谈,因为我要旅游没约成,忙着南美游,忙着故乡探母,回来又忙着写游记,压根就把这事忘了。我们在电话中讲了一小时,顾问解答了我的绝大部分问题,又约了去办公室面谈,一个小时的面谈基本上我问,她答,这才知道rollover IRA同样在我们州也具有保护作用。不是所有的州有这个保护政策。我又新开了个rollover IRA,把先前开的rollover过去的传统 IRA关了。

所以我现在着手开始转我的第四个退休帐户,咋天一看,吓一跳。

记得自己1 3年前设的每月薪水的自动扣除投资比率50%在大盘,50%中型,小型,的指数基金及两个不同年份退休的目标基金,这些的管理费0.04%-0.08%

还有两个基金2013年后就没有继续投入,管理费为0.47% 10年平均回报率1.61%,和管理费0.54%,10年年本均回报3.61%。好在钱不多一个现在价值2万,一个一万。

大盘现在占投资比重61.5%。

这些退修帐户我都不去看,看样子不能当甩手掌柜啊。白天忙于工作,业余焦点都集中在房市,还忙着追剧看秀等。

如果持之以后投资基金可以达到财务自由。薪水高的累积的更快一点。我薪水不高,就累积的不多。

但我投房的成绩的收获更大一点,因为踩对了点,抓住了机会。2009从十万刀起步加上拿出自住房的净值,滚着滚着滚出一堆破房。回报我都没办法算,我最早的一个投资房除贷款开销外,正现金流想当于我若现在开始领的社安金数目。2009到2023年,租金涨了一倍。

说一个最烂的投资,在投坛看到说 AT&T的分红好,买了些,30好几买的,拿了一段时间的7%的分红后,结果悲剧了,所以不能盲目跟风,而且买了以后要跟踪,及时止损, 但千错万错还是自己的错,现在想要不要把它扔掉?

还有在要不提前去领社安金?按照糊涂兄所放的破唱片,似乎越早领越好,我家某人刚开始领,我从去开始把退休金往Roth帐户挪,但挪的很有限。