审计署出手:揭银行四大乱象 银行人士称自家被翻底朝天(组图)

河南银行坏账多,海南银行没有钱;冀豫鲁银行路子野藏不良,吉鲁湘银行胆子大降拨备。

这就是今年最新出炉的统计署第1号公告,即2018年第四季度国家重大政策措施落实情况跟踪审计结果。该报告一出瞬间刷屏。

审计署点名了个地区的部分金融机构,指出它们存在不良贷款率高、拨备覆盖率低、资本充足率低、掩盖不良资产四大乱象。其中,经审计署审查,河南个别银行不良贷款率超过40%,令人触目惊心。

“驻场了两周,翻了个底朝天”

“我们被抽查了,审计署驻场整整两周。我们领导经常被叫去反映情况。他们审的非常详细,包括股东、资本金、当时分拆开来的资产转让、主营业务、各种合同、销售费用、行政费用、八项规定,各种翻个底朝天。”一名被审计署驻场的股份行人士告诉券商中国记者。

记者了解到,并不是每家银行都会被审计署驻场,这属于抽查制,上市银行中,兴业、浦发、交行都“中招”了;而审计署不仅仅审计银行本身,还会审计其主要的子公司,比如基金子公司等。

审计署发出的结果令人震撼,依次来看四大乱象:

一、河南省个别银行不良率超过40%。

截至2018年底,河南浚县农村商业银行等42家商业银行贷款不良率超过5%警戒线,其中超过20%的有12家,个别商业银行贷款不良率超过40%。

事实上,同属河南籍的两家上市行,其不良率就在上市行处于较高水平。郑州银行截至去年末的不良率高达2.47%,在A股上市银行处于最高;中原银行则从1.83%飙升至2.44%,均高于截至2018年末全国城商行的平均不良率1.79%。

此外,还有几个地区不良率偏高:黑龙江、吉林、山西2018年末的不良率分别为3.24%、4.28%、3.04%。

二、海南省内7成农合机构亟待补血。

审计署指出,截至2018年底,海口市农村信用合作联社等14家农合机构资本充足率未达到10.5%的最低监管要求,占海南省农合机构数量比例为73.68%。

最新监管要求是:系统性重要银行核心一级资本充足率、一级资本充足率及资本充足率要分别达到8.5%、9.5%和11.5%,非系统重要性银行核心一级资本充足率、一级资本充足率与资本充足率分别不低于7.5%、8.5%与10.5%。

三、吉鲁湘桂四省部分银行拨备覆盖率低。

审计署指出,截至2018年底,吉林省农村信用社联合社下辖的9家农村商业银行和14家农村信用合作社、山东省内78家银行业金融机构、湖南省农村信用社联合社下辖16家法人行社、广西壮族自治区南宁市区农村信用合作联社等10家农合机构的拨备覆盖率均低于120%-150%的监管要求。

最新的监管要求是:拨备覆盖率须达到120%至150%区间,贷款拨备率为1.5%至2.5%区间。

四、河北河南山东藏不良。

审计署指出,2016年至2018年,河北银行、河南中牟农村商业银行、山东滕州农村商业银行等23家金融机构通过以贷收贷、不洁净转让不良资产、违反五级分类规定等方式掩盖不良资产,涉及金额72.02亿元。

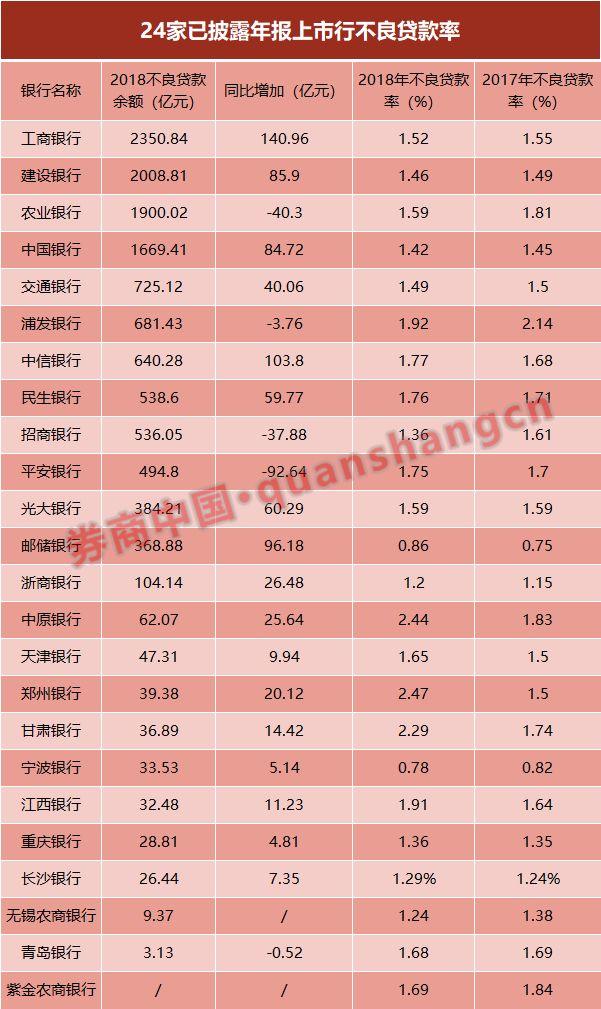

上市行不良账本:12家不良率抬升,八家拨备下降

记者统计了已经披露年报的24家上市银行(含H股)的银行年报发现,有12家银行的2018年不良贷款率较2017年抬升;农业银行、浦发银行、招商银行以及青岛银行4家银行则在不良贷款余额以及不良率实现“双降”。

在不良贷款余额方面,六大国有行的不良贷款余额总和约9023.08亿元,占已经披露的24家银行不良贷款的70.925%。工商银行不良贷款金额最大,为2350.84 亿元,较去年同期增加140.96亿元,建行和农行的不良贷款余额位居第二位以及第三位。

不良率最低前三名分别是宁波银行、邮储银行、浙商银行,分别是0.78%、0.86%、1.2%。宁波银行不良贷款率2016年到2018年均实现三年连降;浙商银行2018年的不良率1.2%较2017年的1.15%略有升高,不过整体处于行业低位。

在12家不良率同比上升的银行中,有1家国有大行,邮储银行;4家股份行,分别是中信银行、民生银行、平安银行、浙商银行;其次是7家城商行,分别是天津银行、甘肃银行、郑州银行、中原银行、江西银行、重庆银行以及长沙银行。

除了因为监管要求将逾期90天以上贷款全部纳入不良贷款的原因造成了部分银行的不良率增加外,天津银行以及江西银行的不良率高的原因跟所处地区有直接的关系。

天津银行年报中显示河北省、天津、山东省不良贷款余额以及不良率最高,其中不良率分别是6.29%、1.13%以及2.8%。

江西银行作为江西本土的银行,不良贷款主要集中在江西省內。数据显示,江西南昌地区的2018年不良率为2.64%,同比增加0.17%。其次是江西省内(除南昌地区),不良率为1.29%,同比增加0.34%。

郑州银行表示,不良率的升高主要是因为受区域环境制约、信用体系不健全等因素影响;中原银行则称,该行授信客戶以中小企业为主,受到经济压力影响,经营苦难所以还款能力减弱。

综合来看,上述24家银行的的不良主要集中在制造业、住宿和餐饮业、批发和零售业以及以及农、林、牧、渔业四大行业。

值得一提的是,大多数上市行都在去年加大了风险抵御,将拨备覆盖率上调,但8家银行的拨备却逆势降低,它们分别是中信、民生、浙商、甘肃、郑州、中原、江西、紫金农商行

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy