每日优鲜,烧钱模式已无活路?

买流量补贴占市场的传统电商模式已没有活路,未来精耕细作会成为电商主流,生鲜电商应先活下去再活得好。

文丨无忌

BT 财经原创文章

头图来源丨创客贴

每日优鲜要 " 黄 " 了?

7 月 28 日,每日优鲜在 APP 上宣布取消 "30 分钟极速达 ",改为最快次日送达。当晚北京、上海等地消费者已无法下单,引发市场强烈关注的是每日优鲜要挺不住了?

此外,有网友在社交媒体曝料每日优鲜在 28 日下午开完会后宣布原地解散,同时员工没有收到离职赔偿以及工资,并有会议录音为证,群聊天截图更是加重了这一猜疑。

对此,每日优鲜深夜回应媒体称,在实现盈利的大目标下,每日优鲜关闭了部分业务,比如 30 分钟极速达业务。而其他业务如次日达、智慧菜场、零售云等业务不受影响。同时也承认,由于业务调整,部分员工离职,每日优鲜正积极寻求最佳解决的方案,力求最大限度保障员工权益。

不管怎样每日优鲜股价跳水、盈利艰难、前置仓模式引发巨大争议,都说明每日优鲜已经走到了生死存亡的岔路口。

截止 7 月 28 日盘中,每日优鲜股价暴跌 50%,仅剩下 0.12 美元 / 股。以 2021 年 6 月 25 日上市的发行价 13 美元 / 股计算,市值蒸发了 99%。

有业内人士观点认为,传统互联网电商模式已经走向末路,疯狂花钱买流量补贴占市场的模式更是没有活路,未来精耕细作,追求成单率以及每单的盈利会成为电商主流,生鲜电商应先活下去再活得好。

每日优鲜究竟怎么了?

持续亏损后无钱可烧

众所周知,电商的前期都是 " 烧钱 " 烧出来的,而生鲜电商更是 " 不烧钱,不成活 "。

电商行业研究员陆一鸣指出,电商 " 烧钱 " 的原因有很多,为流量、为抢占市场、为烧出名气也为吸引更多投资人的关注,总之 " 烧钱 " 是电商屡试不爽的法宝,而生鲜电商因其对产品时效性要求更高,对配送质量要求甚高,而这一切都是需要砸钱才能得到保障。于是为了保障商品配送的时效性每日优鲜烧钱更是疯狂,造成的后果也很明显——一直在亏损。

本以为每日优鲜成功上市能缓解资金的压力,未曾想资本对其并不 " 待见 "。

每日优鲜纳斯达克上市当天(2021 年 6 月 25 日),如果以 13 美元的发行价计算,每日优鲜可以募资 3 亿美元左右,让人没有想到的是,每日优鲜上市当日遭遇破发,最高股价仅为 11 美元,最终收盘价为 9.66 美元。

以当日收盘价计算,纳斯达克上市,依然为每日优鲜募资约 2.2 亿美元。但上市当日的股价却成为每日优鲜股价的最高峰,随后股价一路下跌,上市 1 年零 1 个月,股价跌去 99%,创中概股纪录。

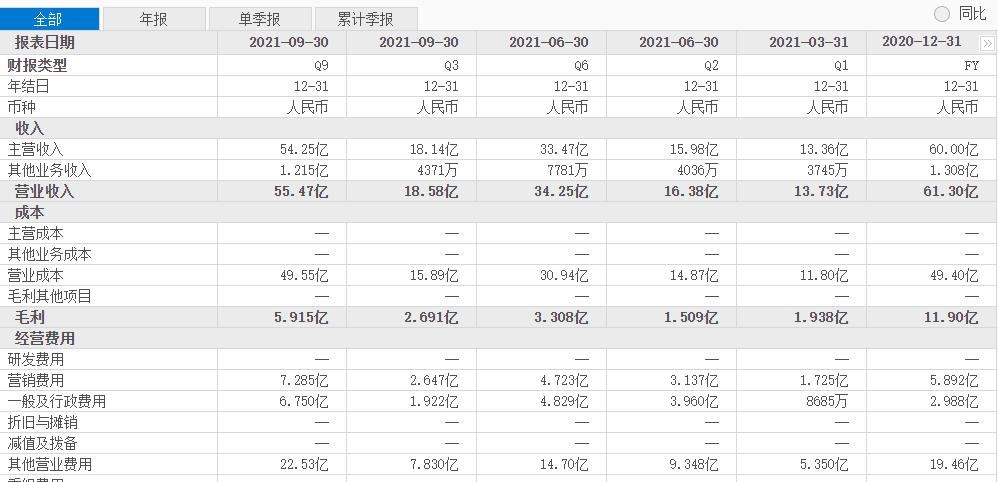

就在上市后不久,每日优鲜的财报就遭遇 " 难产 ",至今其财务数据均停留在 2021 年第三季度,这也意味着每日优鲜上市后仅出过一份财报。

这份财报也并不好看,显示每日优鲜亏损严重。财报显示,2021 年 Q3,每日优鲜净亏损为 9.74 亿元。而 2018-2020 年每日优鲜全年净亏损分别为 22.32 亿元、29.09 亿元和 16.49 亿元。在上市后的 2021 年 Q3 单季度亏损就超过 2020 年全年的一半。

其中 2021 年一季度,每日优鲜净亏损达 6.103 亿元,同比扩大 213.46%;二季度净亏达 14.332 亿元,同比扩大 321.8%;三季度净亏达 9.74 亿元,亏损同比扩大 101.66%;第四季度及全年财报至今都没有发布。

此前每日优鲜在财报中透露,预计 2021 年净亏损为 37.37 亿 -37.67 亿元。电商行业研究员陆一鸣分析称,每日优鲜最终亏损很可能是超出预期的,导致财报太难看,发布财报会严重打击投资者信心,不如索性不发。

作为 " 生鲜电商第一股 ",每日优鲜完全没想到自己上市的起点也是最高点,因表现糟糕,财报 " 难产 ",至今每日优鲜已收到两次美股退市警告函,每日优鲜面临巨大的资金压力,也到了生死存亡的关键时刻。

金融分析师许艺认为,上市企业的财报难产基本都是企业经营出现重大困难,一旦无力解决,最终面临的结局基本都是退市。

许艺指出:" 财报是上市公司最重要的数据表现,如果企业拿不出财报,这和财务造假性质区别并不大,都是说明企业遭受重大困境,而每日优鲜至今已经有 4 期财报没出,这样的企业投资者是不敢碰的。"

退市或是唯一选择

每日优鲜股价震动巨大,其公司高层同样出现动荡。

天眼查信息显示,成立于 2014 年 10 月的每日优鲜主体为北京每日优鲜电子商务有限公司,注册资本为 31.95 亿元,由 Missfresh HK Limited 全资持股。

但在 7 月 8 日,天眼查有变更信息显示,每日优鲜法人由联合创始人曾斌变更为孙玉英,而另一位联合创始人徐正则退出主要人员行列,两个联合创始人一个变更法人一个基本退出,由此可见每日优鲜的内部正在发生动荡。

目前,每日优鲜联合创始人曾斌共有 20 家关联企业,其中有 6 家显示为注销,存续状态的有 14 家,其中包括北京每日优鲜技术有限公司、天津每日优鲜电子商务有限公司等,在 14 家存续的公司中,曾斌担任 5 家公司的法人代表,但在份量最重的每日优鲜却变更了法人代表的身份,这种高层身份的变更也引发业界联想。

投资人史保刚对高层动荡的上市公司并不看好。" 投资者投资企业,首先会看公司是否稳定,其次才是是否有发展前景,一旦公司高层剧变,就会直接吓退投资者,毕竟这时候的企业风险系数更大,即便不破产也不利于企业的发展。"

对于每日优鲜的未来,史保刚持悲观态度," 我关注中概股多年,每日优鲜应该是创下了市值蒸发的最高纪录,如果不能短期内有所改善,退市将是必然选择。"

BT 财经咨询了证券公司的专业人士,该人士称,任何交易所都是有退市标准的,有的严一些,有的宽松一些。每日优鲜上市的纳斯达克证券交易所退市规则有很多,其中有:1. 上市公司不可以低于两百万美元的有形净资产;2. 不能少于三千五百万美元的市值;3. 最近一个会计年度不低于五十万美元的净收入,或者最近三个会计年度中有两个会计年度的净收入不低于五十万美元;4. 公众持股不足五十万股;5. 最低投标价不能低于一美元;6. 做市商数量不得少于两家;7. 股东人数不可以低于三百人。以上规则只需满足一个或多个,均符合强行退市的规则。

对比每日优鲜来看,规则第 2 条明确表明不能少于三千五百万美元的市值,而此时每日优鲜的总市值不过 2825 万美元,未达到 3500 万美元市值的硬性要求。规则第 5 条,投标价不能低于 1 美元,而每日优鲜的股价已经长时间低于 1 美元,如果仅从规则上来看,每日优鲜或已经被强制退市。

该人士表示,至今纳斯达克只给每日优鲜发出两次退市警告函,此次股价暴跌,是再给每日优鲜发退市警告函还是直接将其退市,都存在可能。不管结局如何,每日优鲜在资本市场都陷入巨大困境。

投资人史保刚指出,从每日优鲜选择撤减业务,部分裁员的举措来说,虽是断臂求生,但也暴露出资金的巨大压力,想挺过难关,难度颇大。

在面临退市风险之际,每日优鲜被迫对业务实施变更。其实早在多日前,就有消费者发现,每日优鲜已经再 APP 上显示了服务变更的信息,由原来的 30 分钟变成了次日送达。这或许是本次事件的前兆。

近日,有杭州消费者在每日优鲜 APP 购买东西,已经显示有些地方不再送货,即便能送货的区域,时效性也无法得到保障,而每日优鲜却将其归咎于疫情,称疫情原因无法按时送达,可能会有延迟。

生鲜类的产品一旦延迟,消费者就失去购买的欲望。这种丢掉大量市场的做法,也从侧面证明每日优鲜的 " 解散 " 传言或许并非空穴来风。

" 退市 " 和 " 解散 " 已经成为悬在每日优鲜头上的两把利剑。

前置仓是把 " 双刃剑 "

前置仓已经成为每日优鲜的一块 " 烫手山芋 "。

每日优鲜是前置仓的拥趸和代表企业,也是前置仓模式的开创者。前置仓模式最大的优势是能满足消费者对生鲜产品及时性的刚性需求,前置仓最大的优势就是配送速度快。

以北京为例,前置仓可以实现当日达,这对消费者来说有着巨大的吸引力,这也为生鲜电商创造了较高的坪效。其中每日优鲜在北京的坪效一度高达 8.1 万元 / 平方米每年。而传统电商的坪效一般为 2 万元以下,可见前置仓的优势非常明显。

但前置仓有个致命缺陷——太烧钱,需要大量的资金支持。每日优鲜 CFO 王珺也曾公开表示,即便是在每日优鲜已经全面盈利的情况下,每年仍需要 8 亿美元来维持前置仓。8 亿美元约合 50 亿元人民币,如此巨额的前置仓费用直接吞噬掉每日优鲜的利润。为解决这一矛盾,每日优鲜甚至采用微仓加盟模式,招募合伙人负责微仓的门店运营最主要的目的就是为了降低成本。

" 前置仓的烧钱超乎想象,很多资金紧张的生鲜电商根本玩不转前置仓模式,即便是融资超过 110 亿元的每日优鲜也被前置仓模式拖垮,前置仓模式像把双刃剑,一旦资金无法维系,业务也就无法开展。" 生鲜电商从业者朱德发认为,现阶段依靠前置仓模式盈利不太现实,相反还需要大量的资金砸在前置仓上。

朱德发指出,前置仓模式的特性决定其没有流量导入口,而线上电商是需要流量的,这就需要前置仓企业在拉新时进行高额的补贴和强大的地推寻求新的客源。这无疑会增加他们的成本。

有数据显示,早在 2019 年,生鲜电商的获客成本就已经达到约 300 元 / 人,这还不包括前置仓平台通过采取产品补贴和宣传,此后生鲜电商获客成本一路飙升,2022 年早已超过 300 元 / 人,如此昂贵的获客成本,加上前置仓的不断烧钱,这或许是每日优鲜亏损的原因之一。

朱德发对 BT 财经表示:" 前置仓模式的优点有很多,但其前期投入高,包括获客补贴、市场营销、人工成本以及前置仓建设等,我认为每日优鲜采用前置仓模式的根本原因就是想快速扩张,从而提升规模效应,达到尽快上市的目的。但前置仓摊薄费用率的作用目前并没体现出来,主要因为供应链建设需要时间沉淀,短期内很难实现强大的供应链管理体系,实现不了,成本就降不下来。"

但朱德发并未彻底否定前置仓模式,他认为目前每日优鲜的前置仓模式不赚钱还是因为规模和效率未能做好,未来还需要继续探索。

但这种需要重金维系的前置仓模式,每日优鲜或已经没有钱再继续玩下去。

谁压垮了每日优鲜?

不管每日优鲜前途如何,生鲜电商都仍是门好生意。

最新行业研究数据表明,2022 年生鲜电商的 GMV 超过 4000 亿元,涌现出每日优鲜、叮咚买菜、多多买菜、美团优选等生鲜电商巨头,但因其市场竞争激烈,现阶段已经增速平缓。月活保持在 1 亿左右,随着疫情的反复出现波动。目前生鲜购买场以传统菜市场为主,生鲜平台渗透率待提升。

(数据来源 MOB 研究院)

尽管资本不断加码生鲜的前置仓模式,其中叮咚买菜与每日优鲜都获得多轮融资于 2021 年 6 月美股上市。但生鲜电商整体行业因为其高成本,还处于亏损烧钱阶段,需要找到新的赢利点。

不幸的是每日优选至今没有找到盈利的那把 " 钥匙 ",一直深陷在亏损泥沼之中,最终流出了员工工资发不出甚至要整体解散的传言。

生鲜电商忠实用户李女士向 BT 财经反映,在所住小区买菜驿站内,有美团团长专门推荐使用美团优选,还有团长推荐叮咚买菜,但从没有发现团长推荐使用每日优鲜。

美团优选和叮咚买菜都渗透到社区的时候,每日优鲜还沉浸在拓展高收入人群这一客户群体。殊不知,生鲜电商的最终市场是社区,一旦社区的阵地丢失,想要反攻回来几乎是难如登天。

(图片来源 MOB 研究院行业报告)

" 我们在线上买菜还是图便宜,而每日优鲜同品类的产品,价格上比叮咚买菜和多多买菜以及美团优选要高一点,这也是我和身边的人几乎不用每日优鲜的根本原因。" 生鲜电商忠实用户李女士表示,自己各大买菜平台都已经使用过,但现在已经不用每日优鲜。

投资人史保刚指出:" 传统互联网电商模式在前几年还有成功的机会,但现在已经很难。在流量为王的时代,那种疯狂花钱买流量补贴占市场的模式在生鲜电商行业很有市场,这会让企业陷入恶性循环,形成‘赔钱赚吆喝’的尴尬局面,而企业的最终目的是盈利,一旦持续亏损且盈利无望的情况下,投资者也会失去耐心。"

史保刚认为现阶段生鲜电商不应该一味学习传统电商以往烧钱的模式,这种模式市场并不认可,从几个上市生鲜电商企业的业绩表现来看,都未通过市场检验。

史保刚表示,生鲜市场规模很大,但现阶段,生鲜电商的烧钱模式证明是走不通的,生鲜电商应先活下去,再想如何能活得好。"

每日优鲜要 " 解散 " 是真是假已经不再重要,从每日优鲜上市以来的亏损情况和股价暴跌来看,每日优鲜已经败给了市场,同时也给整个生鲜电商行业敲响了一记警钟。

每日优鲜是否还能觅得喘息良机,BT 财经将持续关注。

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy