美联储议息夜剖析:爆料很准、市场很嗨...

北京时间周四(7月28日)凌晨2点,美联储一如市场预期宣布,将政策利率联邦基金利率的目标区间从1.50%-1.75%上调至2.25%-2.50%,再度加息75个基点。这一决定使得美联储在6月和7月的累计加息达到了惊人的150个基点,幅度为1980年代初保罗·沃尔克执掌美联储以来最大。

与此同时,在连续四次议息会议加息后,美联储在短短近五个月的时间里已经走完了等同于2015-2018年紧缩周期的加息步伐。尽管有早期迹象显示经济开始降温,但美联储仍在加倍押注激进加息以遏制通胀加剧。

不过,从昨夜美联储主席鲍威尔口中透露出的信息看,许多业内人士已倾向于认为,本周的会议恐将成为美联储此轮紧缩周期转变的一道重要“分水岭”。

这位历来擅长与市场进行沟通工作的联储掌舵人,昨夜一如“美联储喉舌”媒体的爆料,在利率前瞻指引上采取了模糊化处理的方式,而市场则紧紧抓住了其表态中相对鸽派的措辞。

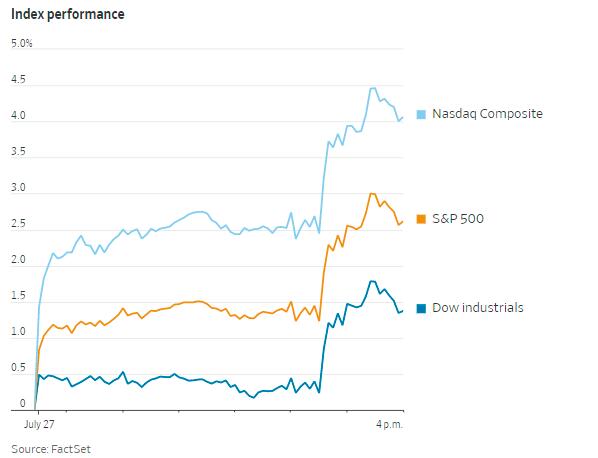

在鲍威尔新闻发布会召开后,美股隔夜录得了年内罕见的暴涨行情,截至收盘,标普500指数收涨2.6%;道指涨超436点,涨幅1.37%;纳指更是暴涨4.1%,创下两年多来最大的单日百分比涨幅。一时间,华尔街可谓“锣鼓喧天、涨声雷动”……

然而接下来,一切真的会一直像昨夜那么美好吗?

美联储决议夜回顾:鲍威尔未提供具体前瞻指引

在昨夜的议息会议前,猜中美联储本周会加息75个基点并不难,不过同时料到美联储主席鲍威尔会说些什么,就不是件容易的事了。而很显然,“美联储喉舌”们此次会前对鲍威尔不会提供具体利率前瞻指引的猜测,在昨夜再度得到了验证。

美联储官员们周三同意加息75个基点,把基准联邦基金利率提高到2.25%-2.5%之间。此次加息获得了由12名成员组成的利率制定委员会的一致支持,这也是FOMC近十年来首次以“满员”的姿态在议息会议上亮相。包括了新上任的负责银行监管事务的副主席巴尔(Michael Barr)及波士顿联储主席柯林斯(Susan Collins)。

在为期两天会议之后,美联储发布的政策声明中,最大的变化在于官员们终于承认了自上个月开会以来经济活动所出现的放缓迹象。声明表示,“最近的支出和生产指标已呈现出疲弱态势”。不过声明同时也指出,“尽管如此,最近几个月的就业增长一直很强劲。”

作为不包含利率点阵图和经济预测的常规会议,美联储主席鲍威尔昨夜在新闻发布会上的表态再度成为了全场焦点所在。

鲍威尔在记者会上表示,下一次会议上再进行一次超常规幅度的加息可能是合适之举,这将取决于从现在到那时的经济数据。鲍威尔强调,官员们将在每次会议上逐次制定货币政策,而不是就下次利率调整幅度提供明确指引。

鲍威尔称,到9月份,美联储将掌握更多的通胀数据。“我们会问自己,通胀是否已经在下降到2%的路上了,这将决定我们的政策立场如何设定。”

鲍威尔还指出,随着利率的提高,放缓加息步伐也可能是合适的,但尚未就何时放慢加息做出决定。鲍威尔希望在今年年底前达到适度的紧缩水平,即利率达到3%-3.5%区间。同时,如果需要,将毫不犹豫地采取更大的行动。

整体而言,鲍威尔昨夜在利率方面的表态,其实并没有透露出太明显的鹰鸽倾向性,至少不像事后行情演变所呈现的倾向那么明显。而对于近来坊间热议的抗通胀和稳经济间的取舍,鲍威尔也再度强调了控制通胀仍是美联储当前的首要目标。

鲍威尔表示,美联储决策者“深切地感受到”通胀给美国家庭带来的困难,特别是对那些经济能力有限的人们来说,美联储不会放松努力,直到有“令人信服的证据”表明通胀正在回落。

“恢复价格稳定是我们必须要做的事情,”鲍威尔称,“在这一点上,只许成功不许失败。”

鲍威尔还否认美国经济正陷入衰退,理由是“劳动力市场非常强劲”。他表示,需求仍然旺盛,经济今年仍处于增长的轨道上。不过他也预计,美国经济增长将有一段时间低于趋势水平。这一过程可能会包括一段增长较低、劳动力市场疲软的时期。低于趋势水平的增长可能是降低通胀的必要条件。

市场再迎“决议日狂欢”:美国三大股指全线大涨

今年以来,尽管美联储已多次激进加息,但以美股为代表的风险资产在决议日当天的表现却往往不俗,而昨夜这一幕显然正再度上演。

美国三大股指周三尾盘全线走高,延续了早些时候的涨幅。截止收盘,标普500指数上涨102.56点,至4023.61点,涨幅2.6%。道琼斯(32197.5898,436.05,1.37%)工业股票平均价格指数上涨436.05点,至32197.59点,涨幅1.4%。纳斯达克(12032.4229,469.85,4.06%)综合指数大涨469.85点,至12032.42点,涨幅4.1%,创下两年多来最大单日百分比涨幅。

在债券市场上,基准10年期美国国债收益率从周二的2.786%跌至了2.731%。与此同时,2年期美国国债收益率从前一天的3.041%下滑至2.968%。

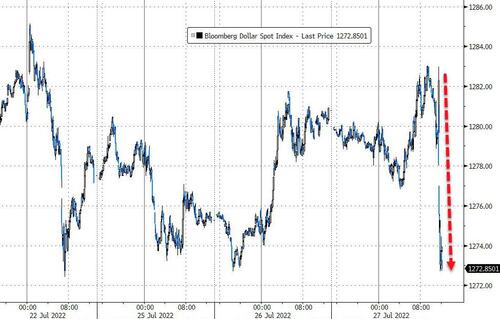

汇市方面,美元则明显走弱,ICE美元指数全天大跌了近90点,一度下探106.25。非美货币则普遍反弹。

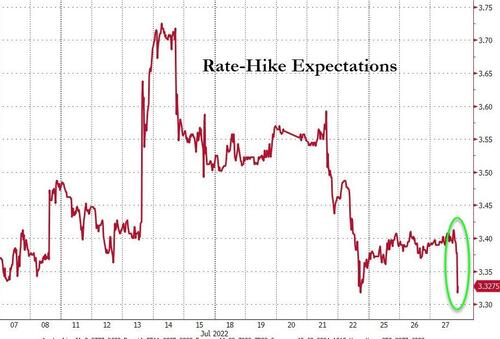

从市场的走势中不难看出,虽然美联储主席鲍威尔隔夜基本上在“大打太极”,但市场交易员却对其表态作出了更为鸽派的解读。利率期货市场也反映出了这一点:市场对美联储年内加息幅度的预期正进一步回落。

与美联储议息日期挂钩的掉期显示,美联储9月至少加息50个基点的概率为100%,加息75个基点的概率为37%。11月至少加息25个基点的概率为100%,加息50个基点的概率为14.8%,全年余下3次会议将累计加息约99个基点将利率提高至3.327%。

对此,一个较为合理的可能或许在于:相比于以往更为明确的利率前瞻指引,此次鲍威尔打太极般的模糊化处理,本身就是一种微妙的转变。

在本周议息会议前,市场对于美联储在9月将加息力度收窄至50个基点的押注,提前就已经炒作了一波,甚至预言美联储明年上半年降息,因而鲍威尔此次未提供具体指引的做法,正进一步助涨了这些“鹰派峰值已至”的声音。

部分业内投行也在议息会议后预计,美联储9月的加息幅度可能收窄至50个基点。高盛(324.54,5.99,1.88%)就指出,美联储9月将加息50个基点,11月、12月将分别加息25个基点,终端利率将达到3.25-3.5%,后续或将放慢加息步伐。高盛给出的预测理由是,当前美国经济已经处于低于潜在增长水平的轨道上,今年晚些时候的数据或许会更加疲软。

瑞银(15.33,0.44,2.96%)预计,8月公布的数据就将显示,整体通胀将显著放缓,就业市场数据也将进一步放缓。因此,瑞银的基本预期仍是FOMC将在9月会议上重新加息50个基点。进一步来看,预计核心通胀率将显著下降,叠加对经济增长的担忧加剧,使得美联储不得不在12月的会议后暂停加息,甚至在2023年可能转向降息。

凯投宏观经济学家Michael Pearce也表示,美联储决定进一步加息75个基点至2.25%-2.50%,使其接近中性水平。鉴于通胀将从现在开始下降,经济出现进一步疲软迹象,我们怀疑美联储将在9月份加息时更加谨慎,将加息幅度调整为较小的50个基点。

市场狂欢能否持续下去?今晚能否破除“魔咒”很关键

当然,尽管昨夜美国市场的表现很“嗨”,交易员们几乎也都沉浸于对美联储可能来到“鹰派峰值”的美好幻想之中,但我们这里也需要提醒投资者的是,眼下可能还没有完全到可以欢庆的时候……

正如同上文所提到的,年内以来美股在决议日当天的表现往往很不错,历史确实能证明这一点,以下是包括昨天在内的,纳斯达克100指数在美联储年内四次加息日所取得的涨幅:

7月27日:+4.3%

6月15日:+2.49%

5月4日:+3.41%

3月16日:+3.7%

但是——请注意“但是”,决议日当天表现得有多嗨,此后几天就可能有多惨……

下图是6月加息日后的表现:

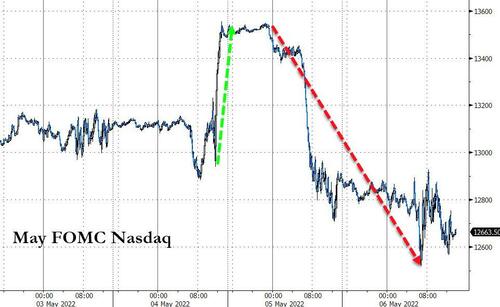

下图是5月加息日后的表现:

在这两个美联储激进加息日后的第二天,纳斯达克100指数就全部回吐了决议日当天的涨幅。看了这些历史案例,你眼下还能高兴得起来吗?

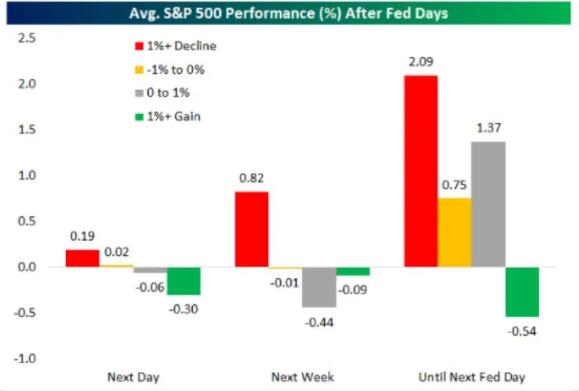

根据Bespoke Investment Group的数据显示,从历史上看,股市美联储当天的大幅上涨往往无法持续。Bespoke的Jake Gordon表示,当标普500指数在利率决议日上涨1%或更多时,次日的平均跌幅为0.30%,上涨的情况不到一半。

他在一份研究报告中写道,此后一周直至下次会议之前的股市表现往往也是负面的。他补充称,当标普500指数在决议日当天上涨超过1%时,两次会议之间的平均表现不仅是最差的,而且是唯一平均出现下跌的情况。

而上述这一决议日的“魔咒”现象能否被打破,今晚显然将很关键。

事实上,对于昨夜美股的疯涨,一些业内人士眼下其实是存在顾虑的。在他们看来,股市的上涨反应可能有些过度,市场最初的解读从某种意义上存在“错判”的可能性。

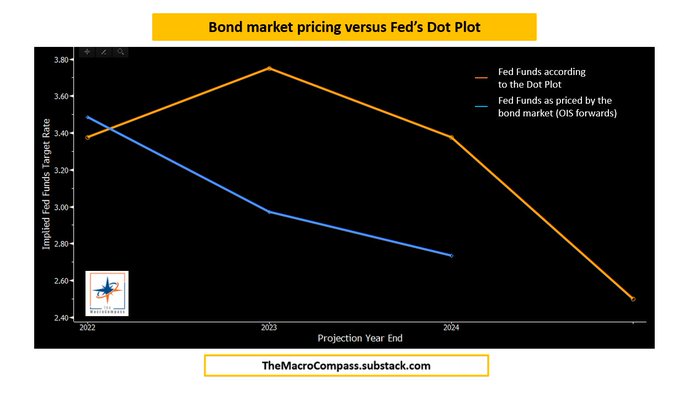

(目前市场对美联储明年降息的预期和6月点阵图差距非常大)

投资机构Principal Global Investors首席全球策略师Seema Shah就认为,鲍威尔其实并没有排除再次加息75个基点的可能性,也没有表明经济能够避免衰退的观点。在这种背景下,股市将面临进一步的估值和盈利压力。

华尔街投行Piper Sandler的策略师也指出,股市上涨以及短期收益率跌幅大于长期收益率的情况,是典型的人们预期降息几率增加或时机提前的市场反应,但鲍威尔的言论其实并非完全是转向鸽派立场的表态。

最后,别忘了,今晚美国商务部还将公布备受瞩目的二季度GDP初值数据。如果这份GDP报告如一些市场人士担心的那样录得负值,便将预示着美国经济将迈入传统意义上的“技术性衰退”(连续2个季度GDP萎缩)。这对于市场而言,很可能是一个不亚于美联储决议的“重磅炸弹”。

无论如何,对于投资者而言,眼下或许还远没有到可以松懈的时候……

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2026 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy