刚刚海关发文!猴痘概念再次起飞

7 月 25 日再有新股破发,7 月以来首日破发新股已达 7 只。婴幼儿奶粉龙头中国飞鹤上半年业绩不及预期,港股盘中大跌。今日,海关总署发布《关于防止猴痘疫情传入我国的公告》,猴痘概念再次起飞。

7 月 25 日 A 股三大指数小幅低开,随后维持震荡下行走势,钒电池、汽车类等板块领跌,房地产板块走强。截至午间收盘,沪指跌 0.71%,深证成指跌 0.94%,创业板指跌 1.33%。盘面上,家居用品、房地产、酒店餐饮、酿酒等板块涨幅居前。汽车类、电气设备、旅游等板块跌幅居前。

就后市走势,国盛证券研报指出,当前指数处于上涨趋势中的小级别调整周期;预计向下调整空间有限,大概率将维持中枢震荡走势。后市随着宏观经济的好转,指数经过震荡蓄势之后仍有进一步向上动能。市场仍属于板块轮动的结构性行情,关注处于行业高景气度的新能源汽车、光伏、锂电池等相关板块的轮动机会。

中国飞鹤暴跌 15%

中期业绩下滑,7 月 25 日中国飞鹤港股开盘大跌,盘中跌幅一度逾 16%,按照盘中最低价 6.93 港元,市值蒸发达 86 亿港元。截至午间发稿,中国飞鹤下跌 13.34%,报 7.21 港元,最新市值 641 亿港元。

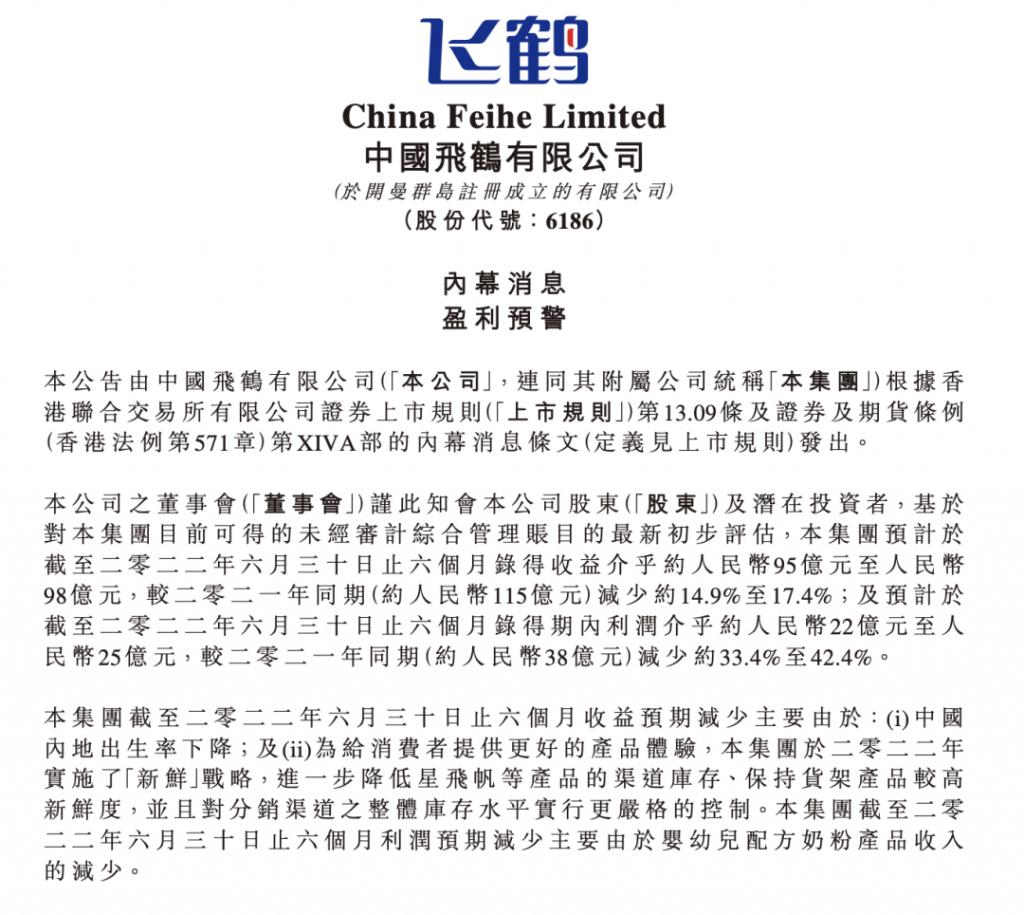

7 月 22 日中国飞鹤发布业绩预告显示,2022 年上半年预计实现收入 95 亿到 98 亿元(人民币,下同),同比减少约 14.9% 到 17.4%,预计实现利润约 22 亿到 25 亿元,同比减少 33.4% 到 42.4%。

中国飞鹤表示。上半年收益预期减少主要因为中国内地出生率下降;为给消费者提供更好的产品体验,集团于 2022 年实施了 " 新鲜 " 战略,进一步降低星飞帆等产品的渠道库存、保持货架产品较高新鲜度,并且对分销渠道之整体库存水平实行更严格的控制。而上半年利润预期减少主要由于婴幼儿配方奶粉产品收入的减少。

尽管今年上半年中国飞鹤的收益及利润有所下滑,公司管理层对于 2022 年全年持续保持领先的市场地位充满信心。中国飞鹤表示,今年下半年将持续推出新产品,以满足消费者需求。其中包括已通过新国标配方注册的星飞帆及星飞帆卓睿产品及成人功能性奶粉产品。根据中国国家统计局发布的第七次全国人口普查公报,中国 60 岁及以上人口超过 2.64 亿人。因此,针对该部分人群开发的成人功能性奶粉产品市场空间巨大。

飞鹤始建于 1962 年,是中国最早的奶粉企业之一。2019 年 11 月中国飞鹤港股上市,成为港交所历史上首发市值最大的乳品企业。2018 年飞鹤成为中国婴幼儿奶粉行业首批突破百亿的企业,荣膺国产婴幼儿奶粉第一品牌。

飞鹤的价格在国产奶粉品牌中是天花板的存在。以其最近上市的 " 星飞帆卓睿 " 为例,1 段 750 克在京东售价为 382 元,折算后为 509.33 元 / 公斤,超出国产平均水平高达 140.73%,超出进口平均水平也达到了 97.58%。2020 年 5 月,冷友斌接受访谈时坦言,飞鹤就是全世界最贵的奶粉。

申万宏源指出,此前预期中国飞鹤 22H1 收入下滑个位数,但公司收入和利润表现低于预期。受疫情下生育意愿下降影响,预计全年全国出生人口数依然承压,导致行业需求进一步收缩,缩量下竞争压力增大,去库存和价盘维护周期拉长。

申万宏源认为,考虑行业经营压力延续,中国飞鹤所需调整的时间超此前预期,仍维持下半年公司恢复正增长的判断,但恢复力度可能不及此前预期,因此下调盈利预测。

值得注意的是,目前已披露上半年业绩预告的多家乳业上市公司,业绩均有所下滑。截至 7 月 25 日,已有 9 家上市乳企预告上半年业绩,其中 4 家业绩预减,2 家首亏。

猴痘概念股拉升

世界卫生组织总干事谭德塞 7 月 23 日宣布,目前在 75 个国家和地区传播的猴痘疫情已构成 " 国际关注的突发公共卫生事件 "。这是该组织针对全球突发公共卫生事件发出的最高级别警报,也意味着目前新冠疫情和猴痘疫情同时处于这一警报级别。截至目前,已有 75 个国家和地区向世卫组织报告了超过 1.6 万例猴痘病例。

海关总署网站 7 月 25 日消息,海关总署发布关于防止猴痘疫情传入我国的公告。

根据世界卫生组织(WHO)通报,今年已有 75 个国家报告了超过 16000 例猴痘病例,WHO 已宣布猴痘疫情为国际关注的突发公共卫生事件。为防止猴痘疫情传入我国,保护出入境人员的健康安全,根据《中华人民共和国国境卫生检疫法》及其实施细则等法律法规的规定,现发布公告如下:

一、来自猴痘疫情发生国家的人员,如接触过猴痘病例或出现发热、头痛、肌肉酸痛、背痛、淋巴结肿、面部和身体大范围皮疹等症状,入境时应主动向海关申报,海关卫生检疫人员将按规定程序采取医学措施并开展采样检测。

二、来自猴痘疫情发生国家且有染疫或染疫嫌疑的交通运输工具的承运人以及集装箱、货物的货主等责任人,应按规定程序实施卫生处理。

三、海关将依据疫情进展,实时动态调整口岸防控措施。

本公告自发布之日起生效,有效期 6 个月。

受消息刺激,A 股猴痘概念股开盘强势,截至午间收盘,wind 猴痘指数半日大涨 3.07%,之江生物一度涨近 14%,华仁药业、达安基因、博晖创新、百克生物等纷纷高开。

6 月 10 日,国家卫生健康委员会同国家中医药管理局组织制定并印发了《猴痘诊疗指南(2022 年版)》。其中指出,猴痘病毒经黏膜和破损的皮肤侵入人体,主要传染源为感染猴痘病毒的啮齿类动物,灵长类动物(包括猴、黑猩猩、人等)感染后也可成为传染源。人与人之间主要通过密切接触传播,也可通过飞沫传播,接触被病毒污染的物品也有可能感染,还可通过胎盘垂直传播。尚不能排除性传播的可能性。

截至目前,多家 A 股体外诊断公司已经披露具备猴痘病毒检测能力,其中济南高新表示,子公司艾克韦生物技术团队在已有相应技术储备的基础上快速研发出猴痘病毒核酸检测试剂盒(荧光 PCR 法)。明德生物表示,其研制的血气分析仪和猴痘病毒核酸检测试剂盒获得欧盟 CE 认证。安图生物公司官方微信显示,猴痘病毒核酸检测试剂盒(PCR- 荧光探针法)产品获欧盟 CE 准入。博晖创新、万孚生物、透景生命也先后披露具备检测能力。

再有新股破发

新股方面,科创板益方生物 7 月 25 日上市,股价低开 22.74%,截至午间收盘报 15.2 元,下跌 16.11%。按照盘中最低价 12.9 元计算,中一签亏损 2610 元。

益方生物是一家小分子创新药研发商,致力于研发具有自主知识产权、针对肿瘤、代谢等重大疾病的创新新药。基于丰富的药品开发实力和经验,公司自主研发了一系列具有专利保护的创新型靶向药物,覆盖非小细胞肺癌、乳腺癌、结直肠癌等肿瘤,以及高尿酸血症及痛风等代谢疾病。具备优秀的研发能力,目前的产品管线均为自主研发并拥有全球知识产权,已与贝达药业、辉瑞公司等多家国内外知名医药企业实现业务合作。

值得注意的是,益方生物尚未实现盈利。本次 IPO 发行价格 18.12 元,共募集 20.84 亿元资金,将主要用于新药研发和总部基地建设项目。

7 月以来,打新赚钱效应较往年有所减弱。wind 数据显示,今年 7 月共有 28 家新股登陆 A 股,包括益方生物在内有 7 家新股首日破发。

其中 7 月 15 日上市的中科蓝讯上市首日收盘跌幅 29.85%,是 7 月至今首日跌幅最大新股。中科蓝讯发行价为 91.66 元,按中签一手(500 股)计算,中签的股民最高浮亏超 1.41 万元。中科蓝讯主营业务为无线音频 SoC 芯片的研发、设计与销售,主要产品包括 TWS 蓝牙耳机芯片、非 TWS 蓝牙耳机芯片、蓝牙音箱芯片等。

除了益方生物外,7 月 25 日上市的另外两只新股晋拓股份、楚环科技均表现良好。

中信证券:消费景气将进一步修复,建议基于两大主线继续增加配置

格隆汇 7 月 25 日丨中信证券表示,截至 2022 二季度,内地基金重仓股消费持仓占比 21.8%,2021 年以来首获提升(环比 +3.1pcts);北向资金消费持仓占比 19.8%、环比 +1.9pcts,南下资金消费持仓占比 16.9%、环比 +2.9pcts。消费持仓进一步集中,内地基金、北向资金 Top10 消费个股市值占比分别为 75%/77%,北向资金大幅加仓伊利股份,减持首旅酒店、五粮液,与内地基金相反;但二者同样加仓中国中免。我们认为随着疫情影响降低、稳增长政策落地,消费景气将进一步修复,建议基于两大主线增加消费配置:一是长期逻辑下的优秀龙头企业受市场环境或阶段性因素影响下跌带来的低估机会,尤其是强势能赛道龙头,包括白酒、运动、美妆等;二是局部疫情逐步缓和预期下边际修复机会,主要包括疫情复苏预期下的出行产业链和周期复苏主线下的养殖、种植等行业。考虑 Q3 通胀预期上行的预期,建议关注农业、食品等必需品类阶段性机会。

中信证券:政策预期校正,调仓博弈加剧

格隆汇 7 月 25 日丨中信证券研报指出,宽松政策预期再次校正,预计下半年稳增长更重落实而非加码。经济恢复的斜率开始放缓,政策预期校正后经济和企业盈利预测或依次修正,机构仓位步入高位,基金二季报披露后可能会加大心理波动诱发调仓。首先,在经济多重扰动下,政策依旧保持了定力,预计月底政治局会议会延续此前基调抓落实,进一步加码空间有限。其次,地产修复节奏开始放缓,信心全面恢复仍需时间,上市公司盈利预测可能在中报季中后段面临下修。海外加息仍有可能超预期,明年步入衰退的概率继续加大。最后,公募基金仓位近 15 年最高,活跃私募仓位也步入中高水位,机构持仓行业分布进一步集中,高持仓占比行业短期面临调仓博弈。配置上,建议继续坚持成长制造、医药和消费均衡配置,短期成长制造更偏向半导体及军工。

国泰君安:回调布局成长与赛道龙头股

格隆汇 7 月 25 日丨国泰君安表示,回调布局成长与赛道龙头股。下一个阶段,两大投资主题有望继续走出超额,第一类是转型背景下新能源、数字经济、自主可控等科技新经济成长股;第二类要重视中期角度存量经济下竞争优势扩大,并且股价已充分调整的赛道龙头股。推荐:1)高景气成长:电动车 / 光伏 / 风电 / 军工 / 计算机信创 / 数字产业;2)消费医药等赛道龙头股:白酒 / 酒店 / 生猪 / 医疗设备 / 消费医疗 /CDMO。

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2026 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy