中移动涨停,估值修复时机来了?

如果 A 股的万亿市值俱乐部中存在鄙视链,那么茅台肯定是金字塔尖上的帝王,宁德是舞台中高光的新星,金融保险多而中庸,中移动差不多处在鄙视链的最末端,大概也就比中石油好上一点。

这并非没有道理,这些年各自的股价表现和在投资圈的关注量数据摆在那里。

但这种局面在这几天,好像突然迎来了巨大转变。

2 月 9 日,中移动这只一直被投资者所太看好的超级巨无霸早盘突然强势涨停并大单封板,引发市场一阵哗然。

截止收盘,中移动 A 股创上市以来新高,总市值突破 1.4 万亿,位居 A 股第四位,节后三个交易日累计上涨超过 17%,资金涌入的规模继续加大,加仓意图非常明显。

万亿市值巨无霸涨停从来市场罕见,每一次出现的背后必然有极大的力量在推动。中移动的突然爆发的背后到底发生了什么?

是资金避险思想下的备胎选择,还是其估值被严重低估的状态开始迎来认知修复?

01市场偏见

近几天,A 股市场情绪在飘忽中忐忑,尤其大量私募跌破净值叠加某私募基金经理死亡事件,引发资金对私募基金被大量赎回进而引发股市暴跌的担忧。

在这种环境下,资金更愿意选择一些行业属性安全稳健且估值较低的龙头进行避险,所以我们看到了近期资金大量从成长股撤出,转投金融、地产、能源等板块。中移动作为全球最大的通信网络商,业绩发展也一直很稳定,刚好其 A 股上市后跌破发行价,估值足够低,因而成为资金短缺避险的优质选择,因而是这一波暴涨的逻辑。

但长期以来,中移动一直都不怎么受资本市场的待见。

自从 2015 年的 4G 网络全面商用之后,中移动就不再受资本的关注和看好,一直到现在,中移动的股价再也没有回到当年的高位。

这背后有很多关键原因,对投资者来说最熟悉的 " 不看好逻辑 " 甚至有 4 个方面之多:

1,价格管控导致利润率压制。中移动作为为国家铺设信息时代通信网络基础设施的超级央企,实现盈利更多只是维持健康发展的基础条件,但赚钱并不是中移动的根本任务。

这导致了中移动的业务盈利能力必然不会存在长期高净利,比如 4G 时代虽然三大运营商花了超大投入代价把中国建成了全球最强的通信网络国家,但很快在提速降费让利于民的要求下,三大运营商的资本回报期望很快被压下去,导致投资者对它们的商业模式局限性有了深刻教育认知。

2,需要长期超大投入。从 3G 到 4G,再到如今的 5G 时代,每一轮的通信技术迭代虽然带来了更大的商业发展空间,但背后是运营商必须不断超大规模资本投入建设换来的。中移动在从 2004 年开始每年斥巨资投入 3G 网络建设,直到 2012 年都还没收回成本,然后 4G 时代又来了,然后又是数千亿的资本投入建设新网络,尽管 4G 换来了业务繁荣发展短期蜜月。但也是没等换回资本投入成本,5G 时代又来。

2019 年开始,中移动又是新一轮的持续千亿级大规模投入期,这种看似没完没了的轮回投入模式,跟中芯国际陷入的芯片研发投入困境旋涡一样,不能不让资本对回报率的担忧。

3,用户红利瓶颈。到现在个人手机用户渗透率早就饱和,除了三大运营商之间相互挖墙脚,几乎再无增量。而截至目前,C 端用户依然是三大运营商最大主营,再在 " 提速降费 " 的大政策背景下,整体业务和利润增速都持续处于低个位数状态,所以前景难被投资者看好。

4,外围 zz 风险。近几年中美关系转向以来多数中国高科技领域的核心科技巨头都遭受了来自美方的不利影响,尤其是对通信、芯片、高端制造等领域的打压更是层出不穷,中移动等也首当其冲被美国先后各种限制,甚至被要求退出美股。这天然加大了资本对中移动业务发展的担忧。

上述几大因素固然是长期难以改变的基本情况,也是市场对中移动的形成根深蒂固的投资偏见。

但 5G 时代的到来,可能让中移动开始拥有破圈能力,起码一些关键的预期差会逐渐形成。而这,很可能是市场对中移动未来估值逻辑发生改变的契机。

02预期差有多大?

首先,国内的几大运营商现在早已过了打价格的时期,提速降费影响虽然还有但运营商也早就超额完成了提速降费的相应要求,这个不利影响在逐步收敛。

可以看到国内电信业的整体收入从 2019 年的零增长开始逐渐回升到目前的 8% 左右。

其次,虽然 5G 的投入相比 4G 更大,但带来的商业价值绝对是 4G 不能比拟的。相对于 4G 时代的传统流量经营模式,5G 是全新的 " 平台 + 应用 " 时代。并且 5G 的应用周期肯定会比 4G 更长,商业价值多 10 倍都不止。

只是现在中移动还在烧钱铺路状态,最大头的支出后还有陆续不小投入,同时 5G 应用才刚开启不久,还没有真正迎来其商业价值爆发式的阶段。但这个价值释放趋势正在加速,如果我们还以 4G 时代的思维模式去判断,估值肯定会被大打折扣。

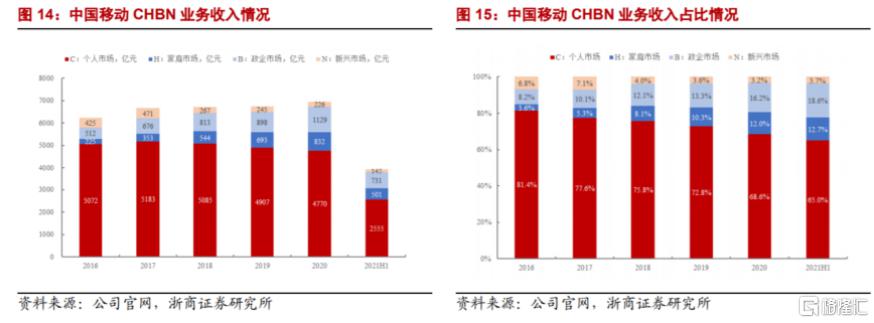

从细分业务领域看,个人业务作为中移动的主营,2020 年的占比还有近 7 成,虽然个人市场近几年的营收规模有小幅下降趋势,但家庭市场业务和政企市场业务增速很快,两者的合力完全弥补了个人业务的下滑空间。

2021 年 1-11 月中移动的用户净增 1486.5 万户,而在 2020 年是全年减少 835.9 万户,说明移动用户数在止跌回升。同时其 5G 用户的渗透率增速很快,2021 年 1-9 月移动用户 ARPU 达 50.1 元同比增 2.6%,ARPU 回升态势已经明确;2021 年 1-9 月公司移动用户 DOU 达 12.3GB 同比增 35%。

而另一方面,2021 年上半年中移动的家庭市场收入 501 亿元,同比增长 33.7%,2019-2020 年同比增长 28%、20%;2021 年上半年的政企收入 731 亿元,同比增长 32.4%,2019 年、2020 年同比增速 10.4%、25.8%。

个人业务回暖 + 两大新业务增量飙升,中移动的营收有望实现相比以往更快的增长,并且很显然,随着 5G 应用的更深入应用,这个势头会越来越明显。

有可能接下来三大运营商都还会迎来下一轮的提速降费,但 5G 应用的深入渗透所带来的放量价值,肯定会超过降价的损失。

还有一些不容忽视的利好在于,随着中移动从美股退市,如今再回到 A 股上市,一个不确定性风险消失,一个是可以有获得更高估值溢价的机会,这无疑也是一个估值修复的契机。

03值得长期拥有吗?

对于大资本来说,要不要买入一个股票的考虑前提无非是能否保本、能否跑赢资金成本两大问题,然后才是能有多大的收益率。

资金大量配置银行保险,并不是这些行业的增速很快,而是它们足够稳健不容易爆雷,分红能跑赢通胀。

资金买茅台和海天的逻辑也差不多,只是相对比银行股的增速更可观。

现在中移动的 H 股 PB 也就 0.88 倍左右,A 股的 PB 也 1.2 倍,PE 也是在 12 倍附近,同时股息率长期维持在 6% 左右,相对于银行股来非常接近,虽然难有大弹性,但贵在各方面表现都比较稳健。

但 5G 时代有望赋予中移动相对银行股没有的发展机遇,从选择的角度来说,未来的预期性可能会好于多数银行股。

不过预期也不要打得太满,正如上面所述,赚钱不是中移动的根本目标,未来依然可能会有 " 提速降费 " 或者继续下一轮通信时代的巨额投入导致利润率被压制,但局面肯定会好过 4G 时代。

此外,2015 年以来 A 港股的指数虽然整体没有涨多少,但随着产业结构发展,市场有大量行业的优秀赛道成长空间巨大,股市里非常优质的结构性投资机会一直不断,相比陷入各种瓶颈和限制的中移动来说,这些优秀的赛道无疑更具吸引力,股价所体现出来的高成长性也反复刺激资本选择倾向。

最终中移动给市场的 " 画像 " 是:跟银行股的估值逻辑几乎一致,业务有稳健发展确定性,但增速天花板也极具确定性,难以有更多想象空间,只能沦为资本避险和被动配置的选择,也就是备胎的作用。

所以从资金的角度看,如果是大资金,外部风险性越来越少的中移动可能不失为一个长期压仓票,但想要像成长股那样持续受到资金追捧出现长期暴涨行情的话还是别了。

毕竟,弹性更高的成长股才是真香。

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy