中国移动的宿命,也是微信的宿命?

作者|Eastland

头图|电影《大话西游》截图

2022 年 1 月 5 日,中国移动(600941.SH)上市首日收盘仅比发行价高 0.52%,险些 " 破发 "。中国移动 A 股发行价对应市值 1.2 万亿,约为净利润的 11 倍(2020 财年)、净资产的 1 倍(2021 年 6 月末)。这么低的发行价,却还要苦苦护盘、祈祷 " 不要破发 ",可谓 " 血泪上市 "。# 流血又流泪 #

中国移动(941.HK)曾是香港资本市场的宠儿,2011 年中移动以 1.55 万亿港元市值 " 登顶 " 时,腾讯市值不到它的 20%。2016 年,腾讯市值突破 2 万亿港元,成为亚洲资本市场市值最高的上市公司。

时至 2022 年,腾讯市值大幅回落后仍达 4.1 万亿港元,为中国移动的 4 倍。

语音、短 / 彩信——传统业务

中移动将营收分为三个部分:语音(话费)、数据(流量费)、产品销售。数据业务包含流量、短 / 彩信、应用及信息服务(即增值业务)。

十几年来,语音业务收入持续下滑,数据业务不断攀升。

2011 年,数据业务收入 1393 亿,占总营收的 26.4%;语音业务收入 3642 亿,占总营收的 69%。

2020 年,数据业务收入增至 5970 亿,占总营收的 77.7%;语音业务收入 788 亿,占总营收的 10.3%。

2020 年,中移动总营收 7681 亿,为 2011 年 1.45 倍,年均复合增长率为 4.2%。虽然增长缓慢,但 " 堤外损失堤内补 ",话费减、流量费增,总收入保持增长。

但短 / 彩信是传统业务、增值业务,未取得预想成效,将这两项业务与增长的流量业务合并为 " 数据业务 ",在一定程度上掩盖了传统业务的衰落及创新业务的不成功。

语音、短 / 彩信都是移动运营商的传统业务,都受到微信、QQ 等即时通讯工具的冲击,呈现不可逆的下滑。

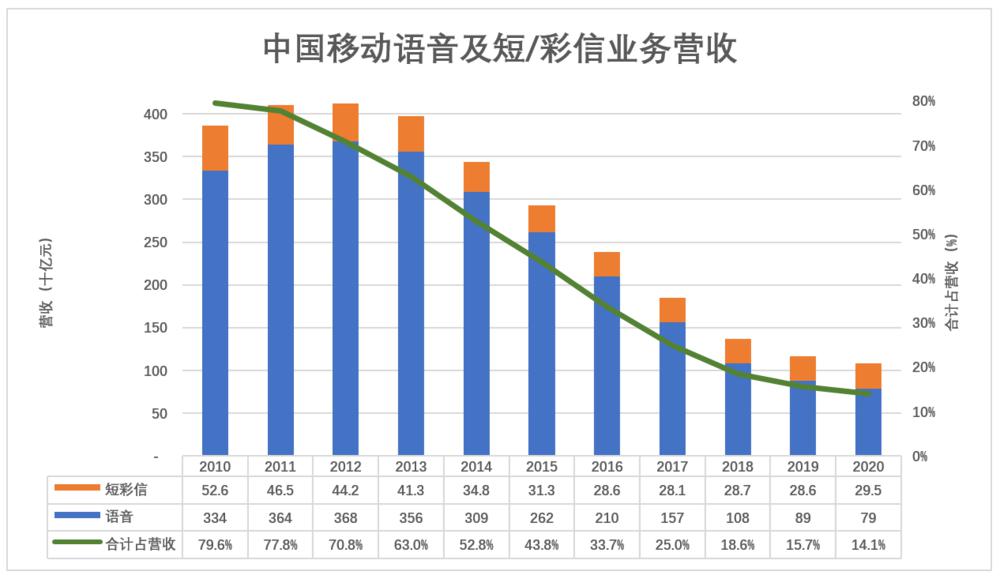

1)传统业务营收下滑

2010 年,中移动从 5.84 亿用户(其中 3G 用户仅 2070 万)获得营收 4853 亿。其中,语音 3338 亿,占营收的 68.8%;增值服务 1514 亿,占营收的 31.2%(包括短信、手机游戏、手机支付、手机阅读、手机视频及数据流量业务)。传统业务(语音、短 / 彩信)营收 3864 亿,占营收的 79.6%;

2012 年,传统业务营收达到峰值 4122 亿,但占比降至 70.8%;

2013 年,传统业务营收下降 3.7% 至 3970 亿,占比降至 63%;

2014 年开始,传统业务营收呈两位数下降,其中 2017 年、2018 年同比降幅分别为 22.4%、26.1%;

2020 年,传统业务营收降幅收窄至 7.6%,合计金额 1083 亿,占营收的 14.1%。

在营收下滑的同时,语音、短 / 彩信服务对用户的价值发生了根本变化——从刚需变为骚扰。

2)传统业务对用户价值的蜕变

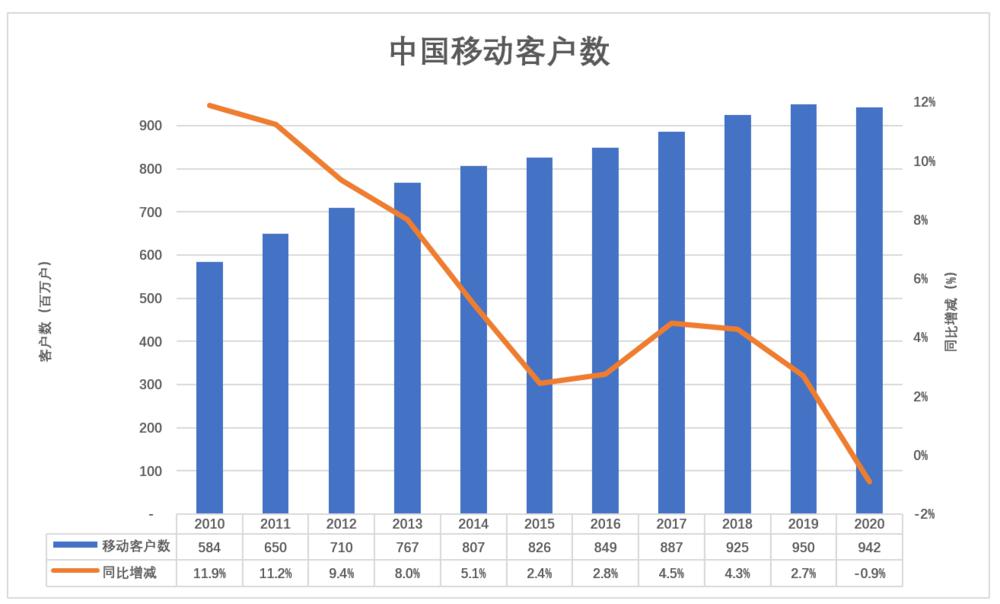

2010 年,中国移动客户净增 6173 万,达到 5.84 亿,增幅 11.9%(注:当年 3G 客户仅 2070 万户)。

2011 年 ~2014 年,客户增长速度从每年 6600 万逐渐下滑到 4000 万以下。

2015 年净增用户 2000 万、增速 2.4%,绝对速度、相对速度都降至 " 冰点 ",但 4G 用户达到 3.12 亿,占用户总数的 37.8%,其中 2.22 亿在 2015 年获得。

2018 年新增用户数达到 3800 万,增速 " 反弹 " 至 4.3%;2019 年再度降至 3% 以下。

值得注意的是,2020 年中移动用户净减少 836 万,降幅接近 1%。当出行受阻,工作、生活、娱乐更加离不开手机,将用户数下降归咎于疫情不合逻辑。换言之,中移动用户增长趋势 " 拐了 "。

用户规模见顶,用户行业更值得玩味:

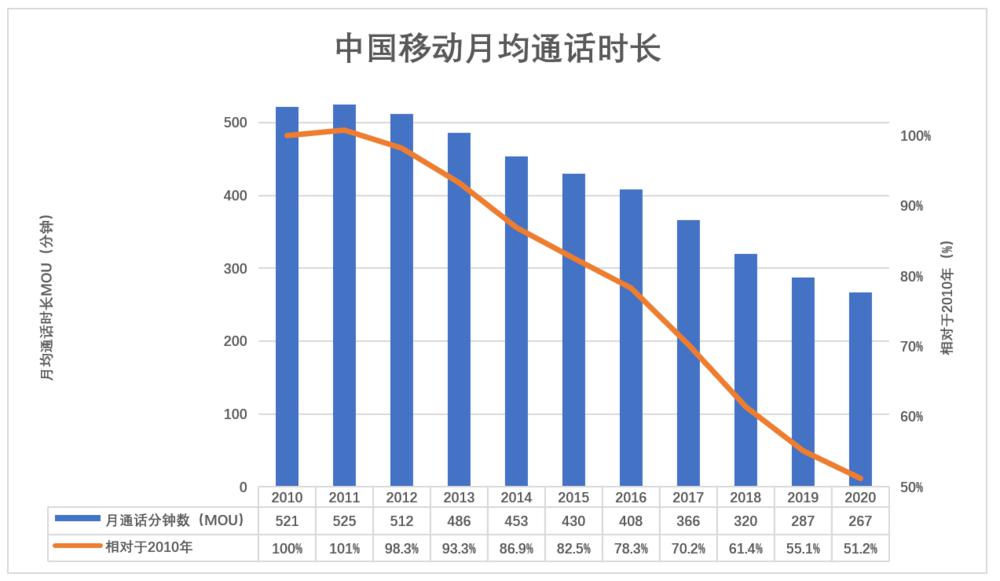

2010 年,用户月均通话时长(MOU)达 521 分钟,大约每天 17 分钟,与我们的切身感受比较接近;

2011 年、2012 年,用户月均通话时长分别为 525 分钟、512 分钟,看起来涨不动了;

2016 年,月均通话时长跌到 408 分钟,不到 2010 年的 80%;

2020 年,月均通话时长 267 分钟,相当于 2010 年的 51.2%。

2020 年的 MOU,平均到每天是 8.9 分钟,虽已大幅减少但与普通用户的感受仍有偏差。翻翻通话记录," 已接 " 多还是 " 未接 " 多。有多少 " 已接 " 只持续数秒:" 喂?不需要!"

2010 年 5.84 亿用户发了 7110 亿条短信、531 亿条彩信,平均每人每天 3.3 条短信、0.25 条彩信。基本反映了普通用户的使用情况。

微信成为国民应用后,短 / 彩信被点对点替代。普通用户收到的短信倒是不少,没有一条是朋友发的,除了验证码、快递就是客服、营销内容。短 / 彩信蜕变为营销及客户管理工具,在某些场合对用户造成骚扰。

语音、短 / 彩信服务,对用户的价值已发生根本变化,用户基本不会主动使用。接到 " 套餐 " 推销电话时,听说 " 每月 1000 分钟 " 通话时长,感觉 " 太浪费 ",忍不住想问 " 有没有每月通话 10 分钟通话的套餐 "。

流量——曾经的新兴业务

1)营收规模 " 见顶 "

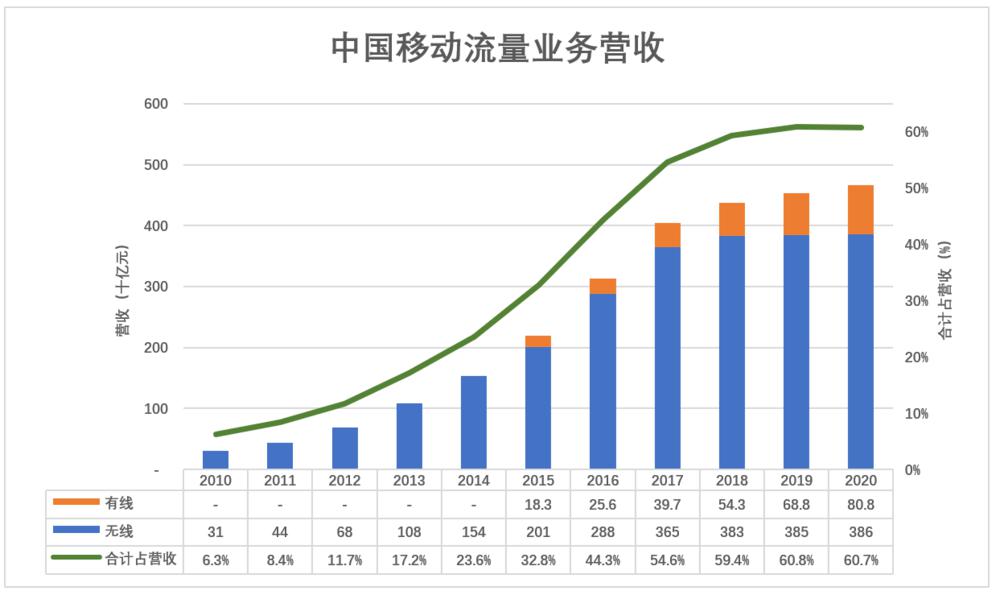

中移动流量业务分为无线、有线两类。无线收入来自手机 " 流量套餐 ",有线业务收入来自 " 家庭宽带 " 服务。

2010 年,无线收入 305 亿,占营收的 6.3%,仅为话费收入的 9.1%;

2015 年,4G 用户占比接近四成,无线收入突破 2000 亿,有线收入录得 183 亿收入,流量业务合计收入 2192 亿,占总营收的 32.8%,成为营收增长的主引擎;

2018~2020 年,流量业务增速趋缓。2020 年无线、有线业务合计收入 4665 亿,仅比 2018 年高 6.6%,流量业务在总营收中的比重也 " 卡 " 在 60% 一线。

传统的语音、短 / 彩信业务靠 "to B" 苦苦支撑,曾经的明星——流量业务 " 见顶 ",尽管中移动盈利能力很强,但增长动力明显不足。

2)提速降费值得表扬

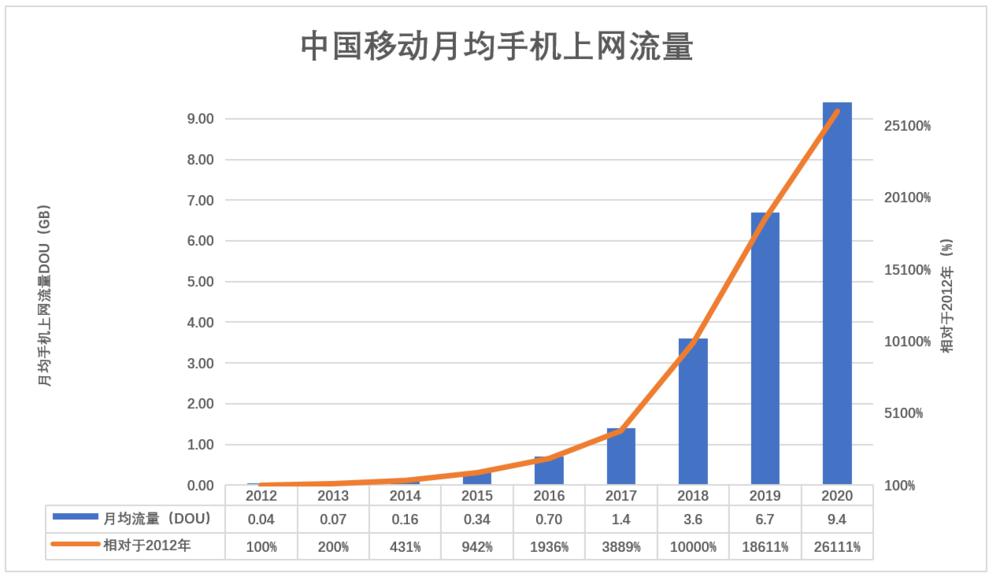

2012 年,平均每月每户手机上网流量(DOU)为 36MB;2013 年翻倍至 72MB;2016 年达 697MB,相当于 2013 年的 968%;2019 年达 6.7GB,相当于 2016 年的 961%。

中国移动 DOU 每 36 个月提升一个数量级,摩尔定律 36 个月才能翻两番。

到 2020 年,中国移动 DOU 达 9.4GB,较 2012 年提高 251 倍!

2020 年,移动用户月均收入(ARPU)为 47.5 元(含话费、流量费、短 / 彩信费),而 2012 年 ARPU 为 68 元(2010 年更是高达 73 元)。

2012 年 ~2020 年间,手机用户月均流量增长 251 倍,支出下降 29.3%。中移动 " 提速降费 " 这件事做得漂亮。

当月均流量突破 1GB,微信、天猫、京东、美团大行其道;当月均流量超过 5GB,王者荣耀、抖音、直播百花齐放 ……电信运营商提速降费成就了一批市值成千上万亿的互联网巨头。

基础电信网络是国家的信息命脉,不要说每年赚 1000 亿,就算亏损 1000 亿也要做。但腾讯、阿里市值一度超过 5 万亿港元,市值仅 1 万多亿港元的中移动能甘心做 " 管道 " 吗?

不想做管道怎么办?

1)" 封面故事 " 不好讲

2003 年," 彩铃 "" 炫铃 " 火爆一时,让中移动初尝增值服务的甜头;

2006 年,中移动打造音乐基地,两年后的 2008 年营收超过 40 亿元;

2010 年,中移动增值服务取得长足进步——手机报注册用户 7279 万(收入近 20 亿);飞信活跃用户 7842 万(收入 6.4 亿);校讯通用户 4400 万,银信通用户 1500 万 ……

为应对即将到来的智能手机时代,中移动在 2010 年推出了应用商店,上线当年就有了 3500 万注册用户,累计下载 1.1 亿次;次年注册用户、累计应用下载数分别为 1.58 亿和 6.3 亿。

在《中国移动 2010 年年报》中,增值服务被当做 " 封面故事 " 讲给投资者。

2011 年,中移动一口气建立了十大基地:上海手机视频基地、四川无线音乐基地、浙江杭州阅读基地、辽宁手机位置基地、江苏手机游戏基地、福建手机动漫基地、湖南电子商务基地和广东广州南方基地、重庆的物联网基地、安徽的浏览器基地。

《2011 年年报》披露了几项 " 拿得出手 " 的增值服务:无线音乐 221 亿元、手机邮箱 15 亿元、手机阅读 6.3 亿元、手机视频 5.7 亿元。

十大基地各自为战的弊端逐渐显露,2014 年中移动将音乐、阅读、动漫、游戏、视频五大基地整合为一家 " 新媒体 " 公司、取名 " 咪咕文化 ",2015 年 1 月开始专业化运营。

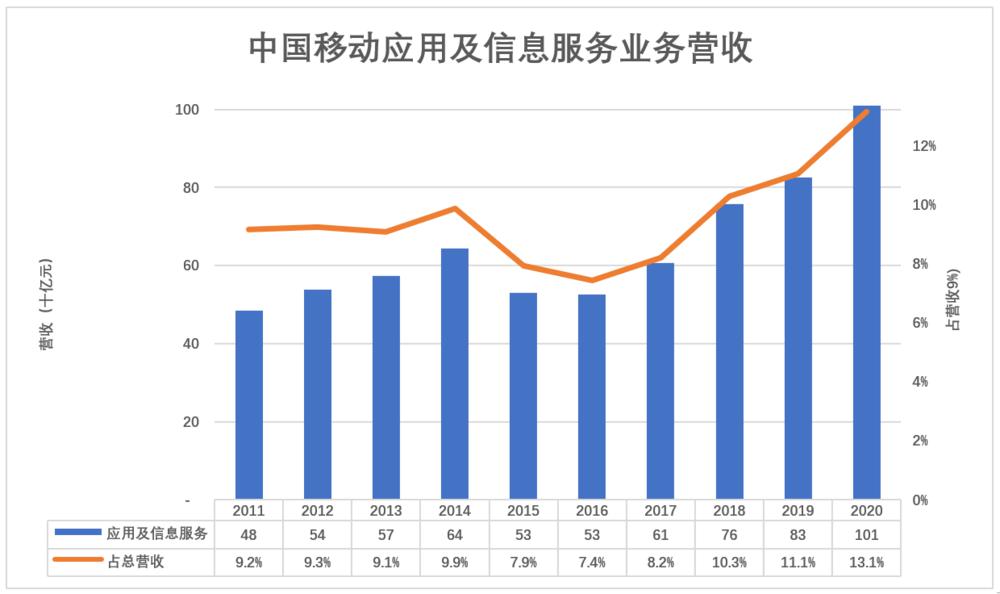

咪咕与专线、物联网等创新业务组成 " 应用及信息服务 " 板块,中移动要摆脱 " 管道命运 " 全靠它了。

承载厚望的 " 应用及信息服务 " 板块是个 " 筐 ",内容不断演进——咪咕被逐渐边缘化,DICT、物联网及 " 魔百和 "(电视机顶盒)业务地位增强。

2020 年该板块收入突破 1000 亿,占营收的 13.1%。

收入突破千亿可喜可贺,但 " 应用及信息服务 " 板块业务庞杂,缺乏 " 拳头产品 ",在各相关领域的处境有些尴尬。

比如 " 魔百和 " 既无新意又无先发优势,要与歌华等有线电视运营商 " 抢地盘 ",与小米、华为、百度等智能电视玩家抢用户,与众多互联网公司拼服务、拼运营。

2)卖硬件、" 交朋友 "

2012 年起,中移动开始大力推进终端销售,重点是 TD 智能手机,希望像苹果那样立于 " 食物链 " 顶端。

但自 2012 年开始披露,中移动产品销售收入始终低于产品成本。雷军说卖手机不为赚钱,而是 " 交朋友 "" 获客 ",但小米手机业务还有百分之十几的毛利润,中移动直接 " 贴钱 " 交朋友。

中移动的 " 交朋友 " 策略是有效果的。2015 年售出 3.2 亿部 4G 终端,带来 2.22 亿新用户,一跃而成全球最大的 4G 运营商。

2015 年,3.1 亿 4G 用户月均上网流量(DOU)达 748MB,是 8.26 亿用户(含 3 亿 4G 用户)总平均值的 2.2 倍。2015 年卖硬件赔了 50 亿,但流量收入较 2014 年增长 469 亿。# 划算 #

近年,终端销售对 C 端获客及流量业务的推动作用减弱,重点转为 to C 的、与 ICT 服务配套的设备销售(ICT 是 " 通信 + 信息化应用 " 的一站式解决方案,涵盖语音、数据、互联网等融合通信服务及 IT 服务)。

2020 年,中移动硬件销售收入 724 亿、销售成本 731 亿," 交朋友 " 成本收窄至 7 个亿。

3)" 管道 " 的宿命是被 " 过顶 "

所谓 " 管道 " 就是运营方不能染指 " 管子 " 里跑的内容。给朋友发短信说 " 请你吃饭 ",电信运营商不能发短信问 " 吃什么?叫个车吗?"#微信也不能 #

广义来讲,许多行业都具有 " 管道 " 特性:出租车司机不能过问乘客去见什么人、高速公路不知道物流公司卡车里的货要发给谁 ……抢了电信运营商语音、短 / 彩信生意的微信也是 " 管道 ",供十几亿人免费使用,具备公益性。

" 管道 " 的宿命是被 " 过顶 ",简称 OTT(Over The Top)。OTT 就是以别家提供的产品和服务为基础,越过服务提供者直达用户。

通常被过顶者在估值方面会吃很大的亏。中移动花费上万亿打造基础电信网络,每年净利润超过 1000 亿,拿出一半利润分给股东,市值仅为腾讯的四分之一。

但微信也是 " 管道 ",只不过投资者没认识到。社会默许朋友圈广告、九宫格、微粒贷、小程序赚些 " 小钱 ",不改变微信的管道本性。但同为 " 管道 ",微信的估值几乎占了腾讯的一半。#微信的价值被高估#

回报股东的方式——现金分红

中国移动每年资本开支常年保持在一两千亿的规模,主要用于基础网络、传输系统、支撑系统等方面的建设。

2010 年资本开支为 1243 亿,其中 44% 用于基础网络建设;2013 年攀升到 1850 亿;2014 年 " 达峰 " 后缓慢回落;2020 年开支 1810 亿。

巨额资本开支,固定资产(主要是物业 / 厂房 / 设备等)原值越积越多,折旧负担也越加沉重。2010 年计提折旧 860 亿、2014 年计提 1160 亿、2020 年计提折旧 1720 亿。

2010 年 ~2020 年,中移动资本开支共计 1.86 万亿。11 年间计提折旧共计 1.44 万亿," 物业 / 厂房 / 设备 " 账面值增加 3200 亿,2020 年末账面值超过 7000 亿。

十余年来,中移动净利润徘徊不前,2010 年净利润 1200 亿,2020 年净利润 1078 亿。

中移动回报投资者的方式是现金分红:

2010 年支出股息 502 亿,占净利润的 41.8%;

2011 年 ~2014 年,每年股息支出在 500 亿以上;

2015 年、2016 年略微小分了几十亿;2017 年额外派发 " 上市二十周年特别股息 "3.2 元,股息支出达 1060 亿,相当于净利润的 92.8%!

2020 年股息支出 597 亿,相当于净利润的 55.4%。

2007 年 ~2020 年间,中移动股息总额就达 7920 亿,占同期利润的 47.7%。

中行、工行、建行、中石油 …… 几乎所有在港上市央企都是现金分红标兵。早年大陆资本市场无法为央企巨头提供充足资本,香港 IPO ——可以吸引国际资本(更确切地说是美元资本)——曾经是必由之路。

今天央企在主观上仍然希望用好香港这个 " 融资窗口 ",但美国主导的国际资本未必愿意给中国的央企 " 抬轿子 ",杀估值未必是无心之举。比如中远海控(01919.HK),预计 2021 年净利润将达 1000 亿,但 H 股价格对应的市值也就 1000 多亿,1 倍 PE 还遭疯狂做空,让人无语。2021 年 12 月 29 日召开的股东大会,中远海控董事会获得回购授权,上限为已发行股票的 10%。

时至今日,在香港上市有些得不偿失。分红远大于募集资金不说,央企 H 股超低估值对 A 股的拖累越来越明显。

中移动在 A 股上市前夕,宣布回购不超过 20.48 亿 H 股,相当于已发行 H 股的 10%,显然是为 A 股发行保驾护航。

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy