净亏损28亿,京东又回到苦日子了?

开菠萝财经(kaiboluocaijing)原创

作者 | 唐亚华

编辑 | 黎明

徐雷升任总裁、刘强东退居幕后之后,京东的首份业务成绩单公布。

11 月 18 日,京东发布 2021 年第三季度财报。财报显示,京东第三季度营收 2187 亿元,市场预期 2154 亿元,略超预期。但这一季,京东的净亏损达到了 28 亿元,而 2020 年同期为盈利 76 亿元。

同一天,阿里也发布了第三季度财报,该财季,阿里营收 2007 亿元,略低于市场预期的 2062 亿元,同比增长 29%,但增速略微下滑,净利润为 285.2 亿元,同比减少 39%。

对比来看,京东营收超预期但净利润下滑严重,阿里则是营收净利润均低于市场预期,财报发布后当天,京东股价上涨约 5%,阿里下跌 11%。

刚刚过去的双 11,京东声称,双 11 购物节销售额提升了 29%,达到创纪录的 3491 亿元。9 月,徐雷成为京东的二号人物,同时京东进行了一系列业务调整,透过财务数据和业务变迁,我们来看看京东的发展到底是高歌猛进,还是徒有其表。

净亏损 28 亿元,投资拖垮业绩

财报显示,京东第三季度营收为 2187 亿元,同比增长 25.5%。其中,第三季度净商品销售收入为 1860 亿元,同比增长 22.9%;净服务收入为 327 亿元,同比增长 43.3%。平台及广告服务收入为 167.7 亿元,同比增长 34.3%。物流及其他服务收入为 159 亿元,同比增长 53.1%。

制图 / 开菠萝财经

过去三个季度,京东的营收均保持在 2000 亿元以上,整体相对稳定,第三季度相比第二季度略有下滑。增速上,过去三个季度相比去年同期也稳定在 25% 以上,但增速也在小幅度下滑。

成本方面,变化比较大的是营业成本和营销成本。本季度京东营业成本为 1876 亿元,同比增加了 27.3%,其中,包括采购、仓储、配送等的履约开支从 116 亿元变成 143 亿元,涨幅为 23.2%。营销开支也由去年第三季度的 55 亿元增加 42.3% 至 78 亿元。

第三季度京东经营利润为 26 亿元,同比下滑 40.9%,经营利润率为 1.2%,继续保持低利润率运营。同时,公司由盈转亏,净亏损额达到了 28 亿元,而 2020 年同期净利润为 76 亿元。

对比前几季度,2021 年第一季度,京东净利润 34.62 亿元,同比增速高达 244.55%,二者均表现亮眼,第二季度,营收大幅度下降至 4.78 亿元,增速也下降了 97.09%。最近两个季度,京东的净利润持续走低。

制图 / 开菠萝财经

至于亏损原因,财报中提到,2021 年第三季度,因为股权投资带来的亏损达 19 亿元,而 2020 年第三季度亏损仅有 3 亿元,主要是 " 由于某些股权投资对象的非现金减值所致 "。也就是说,京东投资的公司股价下跌,导致京东的账面亏损加大。不过,具体是哪些公司,财报中并未提到。

另外的亏损,京东解释为京东物流以及新业务的投入加大。京东表示,其中 96% 的成本和费用都用于实体经济投入,主要有商品采购、基础设施、物流履约、技术研发、员工薪酬福利以及对品牌商家扶持等。

值得注意的是,截至 2021 年 9 月 30 日,京东年度活跃用户数为 5.522 亿,同比增长 25.0%,增速可观。

资深电商从业者孟奇认为,京东营收尚可,净利润下跌严重,投资亏损是一方面,另外,一些重点项目市场表现一般,如京东今年出资 5.3 亿入股的尚品宅配,同时,传统业务收缩及调整,如新通路业务的调整,新的京喜业务等,也会导致成本增加。

"总体来说,京东成本的增加主要体现在了基础建设上,在消费趋于保守的大背景下,京东还算是稳住了基本盘。从股市上也可以看出来,市场对其的表现比较认可。" 孟奇说。

海豚社联合创始人那明远也认为,京东在物流和技术上的投入对未来是长期利好,是加强京东护城河的动作。

重回零售主业,

却丢了电商 " 老二 " 的位子

几个月前,成立 13 年的京东,首次正式拥有了二号人物。

9 月 6 日,京东发布公告称,京东零售 CEO 徐雷升任京东集团总裁,向京东集团董事局主席兼 CEO 刘强东汇报,同时公布的还有京东健康的人事调整。加上 2020 年 12 月底京东科技、京东物流的调整,京东旗下四大业务全部换帅。

很多人将此举解读为刘强东正式交出了京东的执行管理大权,退居幕后。事实真的如此吗?

2018 年,京东受刘强东事件影响,股价大跌 60%,市值蒸发了 90 多亿美元。这时,徐雷作为准 " 二号人物 " 浮出水面。

徐雷上位后对京东的业务和人事进行了新一轮的调整,京东内部的职业经理人陆续出局。

但老员工也没能长期把持大局。2020 年 12 月,在不到 10 天的时间里," 三驾马车 " 业务中的两位代表人物,陈生强、王振辉双双卸任各自集团 CEO 职务。尤其是王振辉,在京东物流上市前夕离开,这让外界唏嘘不已。密集的高管变动背后,刘强东收权的信号越来越明显。

所以,不管是 2018 年的退隐,还是 2021 年让出总裁职位,刘强东从来没有真正退出管理。如今,他还持有京东 13.9% 的股份,握有 76.9% 的投票权,在一系列放权收权的运作后,从控制权上来看,京东依旧是刘强东 " 一个人的京东 "。

京东在成立后长达十余年的时间里,身陷亏损泥潭,过去三年,京东开始盈利了,这背后的主要原因在于业务的调整,也就是重回零售主业。

这一业务的主要执行者正是徐雷,徐雷将原先以品类为核心的架构,变成了前中后台。离客户最近的职能为前台,中台的核心是把过去十几年所积累的经验标准化,后台则为整个商城提供基础设施建设、服务支持与风险管控。

成绩也是可圈可点的。在 2018 年徐雷担任京东零售 CEO 后,京东当年实现了 4620 亿元的总营收,同比增长了 27.51%,2019 年,京东总营收增长到 5769 亿元,同比增长 24.86%,2020 年更是增加到 7458 亿元,同比增长 29.28%,2018 年、2019 年以及 2020 年,京东活跃用户数分別为 3.05 亿、3.62 亿和 4.72 亿。

制图 / 开菠萝财经

净利润方面,京东在 2016 年 -2018 年分别亏损 38.55 亿元、2.88 亿元、28.01 亿元,到 2019 年开始扭亏为盈,实现净利润 118.9 亿元,2020 年净利润更是达到了 493.37 亿元,涨幅超过了 300%。

制图 / 开菠萝财经

不过,不同于阿里这样的重营销的平台型业态,京东更重视自营,要加强基础设施建设,包括技术、团队服务能力。重人力的特质使得京东始终是一家重资产公司,成本常年居高不下,商业模型没有那么 " 性感 "。

京东方面称,2021 上半年,京东物流为 26 万一线员工支付的月平均工资支出超过 1.1 万元,同时还为快递员提供包括意外伤害商业保险在内的六险一金。对于普通员工,京东也 " 大方 " 了一把,今年 7 月 13 日,京东宣布将用两年时间把员工平均年薪由 14 薪逐步涨至 16 薪。

拥有 40 万员工的京东,短期之内可能始终是一家在苦活累活中抠利润的另类互联网公司。

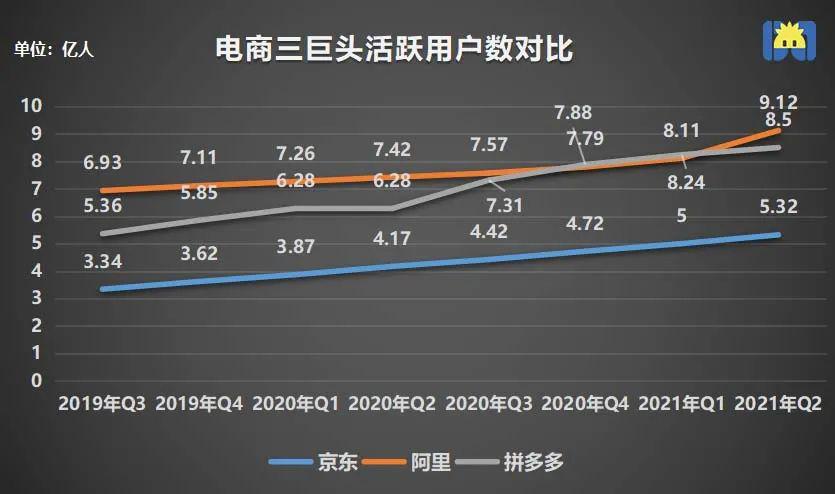

而且,对比阿里、拼多多,京东年度活跃用户仍存在差距。从 2020 年第二季度到 2021 年第二季度的一年内,拼多多增长了 2.22 亿,阿里增长了 1.7 亿,京东只增长了 1.15 亿。数据显示,截至 6 月 30 日,京东年度活跃用户数达 5.319 亿,阿里对应数据为 9.12 亿,拼多多为 8.5 亿。

第三季度,阿里的这一数字变成了 9.53 亿,京东为 5.522 亿,阿里增长 4100 万,京东单季增长 2030 万。

从这个角度看,京东已经失去了电商第二的位子,并且短期内很可能只能一直保持在第三位。

制图 / 开菠萝财经

京东还面临哪些挑战?

京东的零售主业稳定上升,但新业务也不能落下。

京东之所以被拼多多赶超,很大一个原因就是没有利用好下沉市场和微信的流量。拼多多将二者结合配合上社交玩法,迅速打开了一个电商蓝海市场。

京东显然不甘放弃这一市场,2019 年 10 月,京东的社交电商平台 " 京喜 " 正式亮相。

2020 年,社区团购又成了巨头追逐的新风口,拼多多的多多买菜、美团的美团优选、滴滴的橙心优选以及阿里的盒马鲜生等平台混战社区团购。2020 年 12 月,京东将京喜升级为京喜事业群,包含了四大类业务:主打社交电商的京喜 APP、主打社区团购的京喜拼拼、为下沉市场线下门店提供商品和服务的京喜通(原京喜新通路),以及提供物流服务的京喜快递。同时,京东还斥资 7 亿美元投资了兴盛优选。

半年时间,京喜拼拼在全国覆盖超 50 个地级市。但据媒体报道,京喜拼拼在近期撤出了山西市场,至今已关停 7 省的业务。今年 5 月以来,京喜拼拼接连退出福建、甘肃、贵州、吉林、宁夏和青海等省份。不止京东,整个社区团购赛道在近期迎来调整,橙心优选被传也在裁员、收缩等。

新业务表现如何?我们来看财报。

第三季度,京东 2187 亿元收入中,有 1980 亿元来自京东零售,占比约九成,还有 257 亿元来自京东物流,占比约一成,包括京东产发(京东旗下基础设施物业管理服务商)、京喜、海外业务等相关的新业务总营收为约 57 亿元,占总营收的比例不到 3%。

但新业务带来的亏损达到了 20.7 亿元。而京东业务中唯一盈利的京东零售,第三季度经营利润才 79.4 亿元。所以,京东的新业务是拉低公司整体利润的重要因素。

当然,过去三年,京东在阿里和拼多多的强势进攻下仍然保持了增长。同时,疫情给了京东一个很好的契机,证明了自建物流的正确性,今年中概股股价大幅回调的时候,京东跌幅比其他公司小也验证了京东的抗风险能力。

来源 / 视觉中国

文渊智库创始人王超指出,京东盘子没有阿里、拼多多大,但有物流、自营业务,是最稳的,别人很难进攻。京东面临的挑战在于,流量陷入瓶颈,未来增长难度大,同时,京东是一个拥有 40 万员工的庞大组织,管理能力尤为重要。

京东前员工张野则认为:" 京东的主业稳中有进,但新业务亮点不足,如新业务中京喜、社区团购、7fresh 没有太大的成效。"

回到本质,京东虽然把零售、健康、物流、数科拆分成了四个公司,但这还是京东原有的业务板块,这几年,京东并没有脱胎换骨的变化,只是在资本运作上更娴熟了。

2020 年,是京东系的上市大年。6 月,京东控股的物流公司达达赴美上市,同月,京东集团回港二次上市,9 月,京东数科提交招股书,12 月,京东健康在港股上市。而后,到 2021 年 5 月,京东物流上市。除了因金融领域监管问题未能上市的京东数科,京东旗下几块主要业务均顺利上市。京东经历了前所未有的高光时刻。

但京东的几大业务在每个领域都有强悍的对手,零售业务有阿里、拼多多,健康业务有阿里健康、平安好医生,物流有四通一达、顺丰,数字科技业务有蚂蚁集团,新业务成效不足,还得继续努力。

未来,要想保持市场对它的想象空间,京东需要更多故事。

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2025 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy