感谢名声在外兄,你提及的WashSale 是很好的大千话题,虎鲸整理一下,内含详解和规避,谢谢!

有个朋友开了证券账户,投入了3万美元本金。券商给了他9万美元的融资额度,所以他实际上可以动用的最大资金达到了12万美元。这个朋友是个短线高手,每天进行30~50次交易,止盈止损都做得很好,赚钱就跑,决不贪心;亏损就卖,不让亏损扩大,听起来是不是很有原则?一年内,勤奋的年轻人实现了45000美元的实际盈利,收益150%,相当不错

年底报税的时候,他懵了。因为他所有的交易总金额加起来有4500万美元,但是由于他不知道wash sale的规则,大多数亏损卖出不能减免当年的投资收益,所以国税局认定他当年实际的投资收益是140万美元,应该交的税款是80万美元。而实际上呢,他卖出的股票里还有 135.5万美元的亏损,但是这在当年的报税是不能抵扣的,因为是disallowed loss。

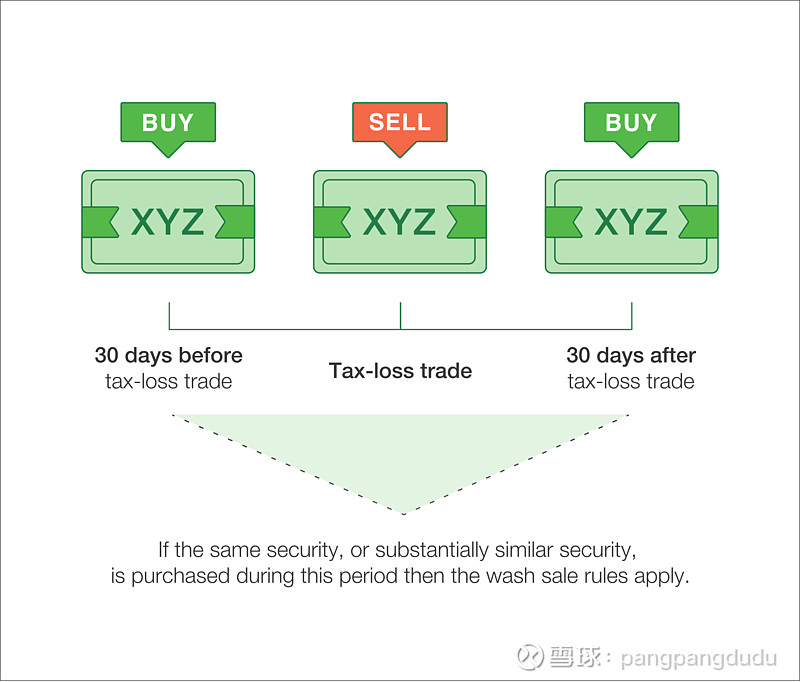

Wash Sale是什么呢?

如果你是以亏损的方式卖出一支股票,卖出价格低于当初的买入价格,你确实承受了损失,但是这种损失是否能减少你今年的投资收益,取决于你的卖出行为是否触发了Wash

Sale。按照美国国税局的规定,如果你在卖出1支股票的前面或后面30天内,买入了这支股票,这种行为就是Wash Sale。有人可能听说过Wash Sale,知道卖出后30天内不能买回来,但是很容易忽视的就是卖出之前的这30天,你也不能买进这支股票,所以其实是以卖出那一天为中心的61天窗口期。

举个例子。你计划在12月15日卖出一支股票。那么按照国税局的规定,你在11月15日到1月14日之间,都不可以买进这支股票,否则会触发Wash Sale。你亏损卖出的股票没法减少你今年的应税收入。

那么一旦触发了Wash Sale,我们是不是白白承受了损失呢?

我们来看一下Wash Sale对股票成本的影响,再来回答这个问题。

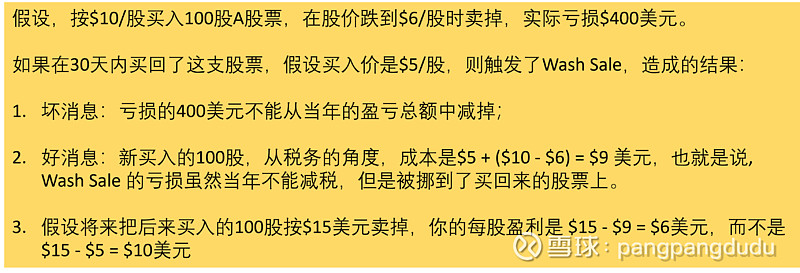

举个例子。你在10美元买入了一支股票,今天股价到了6美元,你把它卖了,每股实现的亏损是4美元。如果你持有这支股票不足30天,或者你在卖出前或卖出后30天以内,以5美元的价格买了这支股票,这都构成了Wash Sale,每股4美元的损失,国税局在今年是不承认的。从今年的收入报税角度看,你确实亏了,白白承受了每股4美元的损失。

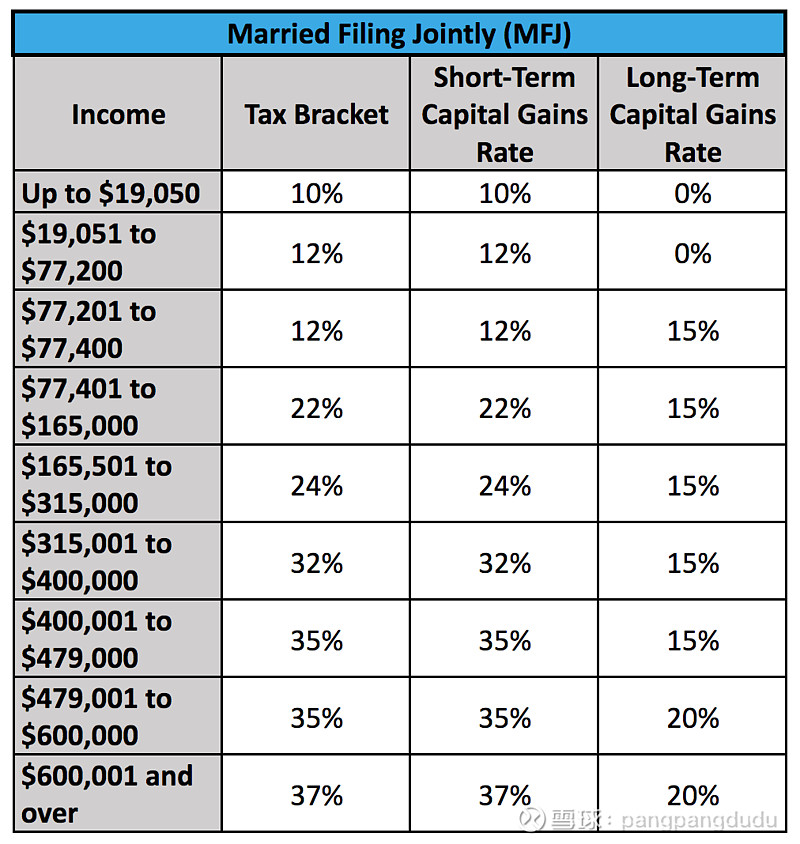

不过别急,只要你还持有这个股票,比如刚才说的你又以5美元的价格买回来了,你的新股票成本就变成了10-6+5=9美元,也就是说,你的4美元亏损,被加到你后来买进的股票成本上。这样你以后按15美元再卖出的时候,你的持股成本不是5美元,而是9美元,那时你卖出的投资收益就被降低了,可以少交一些税。同时,你的持股时间是被累加的。什么意思呢?美国对持股超过1年卖出而产生的收益称为长期投资收益,税率比较低,不按照你当年的收入税率纳税;而持股少于1年卖出而产生的收益,称为短期投资收益,要和你的当年其它收入合并报税,会提高你当年的总收入,也就有可能让你享受更高的边际税率,多给山姆大叔做一些贡献。具体的税率情况,取决于你的纳税身份,单身的税率最高,夫妻联合报税 的税率最低。

比如,你在2021年6月买入一支股票,12月卖出,30天以内又买回来。到2022年7月份,你想卖了。这个时候你的实际持股时间是13个月,而不是7个月,所以你卖出实现的收益是长期投资收益,税率比较低。

回到上面的问题,我们看到Wash sale并非是国税局宰你一刀,只是计算成本的时间发生了变化。但是这种变化就会导致我们当年要交的税很重,而且税率很高。就像那个朋友,虽然只盈利45000美元,却在当年要交80万美元的税。

规避Wash Sale的陷阱,以下都是我们太容易会跳进去的陷阱。

1.

卖出正股;在61天的窗口期,在同一个账户或者另一个证券账户,买回同一支股票。

答案:只要是你本人的账户,都属于Wash Sale。

2.

卖出正股;在61天的窗口期,在免税或者延迟交税的退休账户,比如Roth IRA,买入同一支股票。

答案:只要是你本人的账户,就属于Wash Sale,跟账户是否延迟交税都没关系。

3.

卖出正股,让配偶在她名下的账户买入同一股票;

答案:国税局比我们聪明啊。

4.

卖出正股;在61天的窗口期,买入同一支股票的看涨期权。

答案:看涨期权被认为是相同的股票,你买入看涨期权,在国税局看来,就是在买入同一支股票,所以这属于Wash Sale。哪怕你的行权价格很高,不太可能被行权,同样是Wash Sale。

5.

卖出正股;在61天的窗口期,卖出同一股票的看跌期权。

答案:不一定。如果你的看跌期权行权价是高于股价的,很可能被认为是Wash Sale;如果行权价是等于或者低于股价的,也许不会被认为是Wash Sale,因为国税局倾向于认为你这个看跌期权不太可能被行权,也就是说不太可能导致你最终买入正股。

总结一下,如何避免Wash Sale呢?一句话,在你卖出日期的前后30天内,你和配偶名下所有的账户,都不要买入这支股票和这支股票的看涨期权。

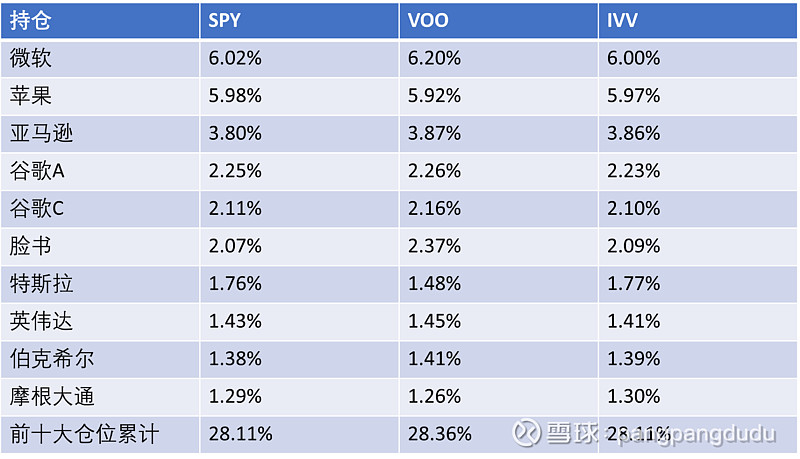

另外,如果你持有的是ETF,把这支ETF清仓,在61天的窗口期买入其它ETF,也需要小心。因为不少ETF的持仓非常类似,也容易被国税局认为是‘同一资产’而归类于Wash

Sale。所以你要调仓ETF,同时实现投资损失来避税,应该尽量选择跟踪不同行业领域的ETF。

最后提一句,投资收益当年要报税,但是如果你当年的投资回报是亏损的,国税局只允许你抵消3000美元的应税收入,余下的亏损放在下一年,和下一年的投资回报合并计算,这样以此类推。比如你今年投资亏损2万美元,其它收入比如W2工资收入等等,加起来一共是15万美元,国税局只允许你报税的时候减掉3000美元的应税收入,也就是应税收入变为14.7万美元;剩下1.7万美元的投资亏损可以在明年报税的时候再合并计算,同样还是最多减掉3000美元的应税收入。但是如果明年有1万美元的炒股盈利,则可以先从今年剩余的17000超股亏损(carryover到明年了)抵扣1万,这样明年当年的投资收益变为零,再把正常收入的15万抵扣3000,应税收入变为14.7万,而尚未抵扣掉的投资亏损还剩4000美元。

回到最开始举的例子。那个年轻人有135.5万美元的投资损失,不能在当年抵扣。只能在第二年开始,每年抵扣3000美元。如果当年炒股有盈利,也可以把盈利抵扣掉。在未来很多年里,这位年轻人只要记住wash sale的规则,炒股估计再也不需要交税了,这135万亏损可以抵扣很多很多年了。比如,明年他炒股盈利100万,也一分钱税不用交。

还有一点需要特别注意,IRA退休账户里的disallowed loss是不允许carryover带到下一年的,如果IRA账户wash sale产生了Disallowed Loss,这个损失是永久的,不会把这个损失加到你新购入股票的成本上。所以IRA账户的操作一定要谨慎,避免Wash Sale。

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2026 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy