银行急了!开始疯狂招聘职业催收人

◎作者 | 瓜片

战国时期,孟尝君养了三千门客。为了喂饱这么多张嘴,他干起了放债的生意,并聘请其中一位门客冯驩担任“首席催收员”。这可能是史料中关于催收行业最早的记载。

万万没想到,一个绵延了几千年的“冷门职业”,猝不及防地撞上了时代的风口。

近期,微众银行、三湘银行、光大银行、兴业银行、华夏银行等至少5家银行纷纷广发招聘公告:

急求职业催收人!

财大气粗的银行,居然要亲自下场催债了。

不仅如此,

更多信号正在密集出现。曾经烈火烹油、鲜花着锦的金融业,苦日子恐怕才刚刚开始。

一夜之间,银行们纷纷瞄准了“职业催收人”这个岗位。

5月29日,微众银行面向社会招聘业务运营支持岗(委外运营),实际是管理外包出去的催收业务。包括委外催收机构日常业绩指标及过程指标监控啦,委外催收作业、品质合规性、催收强度的检查监测啦,委外催收政策在催收机构的执行情况监测等等……

5月31日,三湘银行官方企业微信发布求贤公告,共招聘7个岗位,“高级催收管理人才”“高级电催人才”赫然在列。仔细一看,门槛还挺高。

来源:湖南三湘银行公众号招聘信息

在传统印象里,催收行业一不要求学历,二不要求经验。甚至平均学历只有初高中,面试基本都能过,几乎是一个零门槛的职业。

但现在,大学本科及以上学历,法律、金融专业背景,多年工作经验,统统变成了白纸黑字的硬性要求。

不仅如此,深谙当代打工人心理的银行,还抛出了终极诱饵:

编制。

6月6日,光大银行在官网发布招聘信息,在北京地区社会招聘“贷款业务电话催收岗”3人。除了也要求大学本科学历,这个岗位的所属机构是光大银行总行,拿的是“银行正式编制”!

好家伙,原本游走在法律灰色地带的催收人,一跃成为了“职场白领”“精英人群”。

来源:光大银行招聘网站

公开报道显示,兴业银行、华夏银行、浙商民泰商业银行、浙江泰隆银行等也都发布了招聘催收相关人才的信息。

一般来说,银行催收都倾向于选择外包业务。毕竟很多脏活累活不方便动手,你懂的。催收行业难免涉及到一些“威逼利诱”的动作,容易引发纠纷。

那么,现在银行为啥要急吼吼地亲自下场呢?

一个原因是,近年来催收行业头上的“紧箍咒”变得越来越紧了。

今年5月,中国互联网金融协会发布《互联网金融贷后催收业务指引》,着重强调了金融机构应审慎实施外包,加强对第三方催收机构的管理、监督和检查等等,并且从实操层面作出规定:

比如催收作业不应在每日22:00至次日8:00催收,单一债务人拨通电话频次每日合计不应超过3次等……

上面有政策,下面要有对策。界面新闻采访的一位国有行总行人士也表示:

银行招聘催收人员通常是为了落实相关合规要求。

在黑猫投诉平台上,搜索“银行+暴力催收”关键词跳出来的投诉信息有近2万条,不少大银行不幸“榜上有名”,也包括刚刚提到的某几个。

今年1月,平安银行信用卡中心被罚200万元;4月,兴业银行信用卡中心被罚40万元……它们被罚,都是因为没管好催收的外包业务。

脏活是外包公司干的,锅还得银行自己背。

不过呢,比起合规管理,更重要的原因恐怕还是:

快速增长的不良贷款。

梳理几家银行的财报数据发现,现在不良贷款的增长,真的太快了!截止2023年末,

光大银行不良贷款余额474.76亿元,比上年末增加28.02亿元;

微众银行的不良贷款同比增长21.55%至60.41亿元;

三湘银行不良贷款率为1.75%,较2022年末上涨22个基点。

即便是头部大银行,也没能逃过。

据“说财猫”统计,12家国内规模银行中,去年不良贷款总额正增长的就有10家。

宇宙行号称“日赚10亿”,平均每天新增不良贷款近1亿元。

来源:说财猫

银行为啥着急催收了?事实已经呼之欲出:越来越多人不还钱了。

精明如银行,从来都是“雨天收伞,晴天卖伞”,何至于此呢?

哎,要怪就怪房地产,实在太不争气了。

银行涉房贷款主要包括开发贷和按揭贷。一个借给开发商,一个借给购房人。2021年以来,开发商接连爆雷跟放鞭炮一样。平日里稳坐钓鱼台的银行惊恐地发现:去年借出去的钱,今年收不回来了,也可能永远收不回来了。

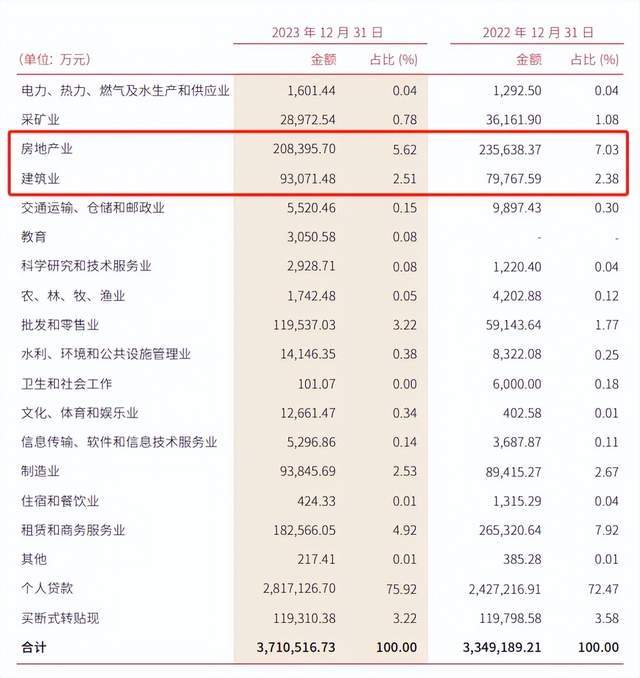

以三湘银行为例,2023年房地产业、建筑业贷款金额合计超30亿元,在贷款余额中占比超8%。尽管年报中并未披露涉房贷款的不良情况,恐怕很难乐观。

来源:三湘银行2023年报

这次公开招聘催收员的银行,基本都是中小银行。而中小银行的房地产业不良率,要远高于大银行。

前阵子,贵州银行的财报截图被疯传,不少人都被惊到了。该银行房地产业贷款规模只有75.41亿,而不良贷款居然占了30.46亿,不良率高达40.39%。

每借出去100万,就有40万收不回来,可太吓人了。

重庆农商行更是“两连升”,2022年房地产业不良贷款率已经高达7.28%,2023年直接飙升到了9.28%。在一众上市银行里高居榜首。

来源:金融界

随着这一轮楼市下行的冲击波,一直稳如泰山的个人房贷,也开始出问题。

一直以来,两亿房奴都是最让银行省心的“优质资产”。他们可以不吃饭,也可以不买衫,但是月供必须按时还。

国有大行的涉房贷款基本在20-30%左右,其主要构成正是个人房贷。

然而,在“购房需求退潮”和“提前还贷潮”的双重夹击下,优质资产也渐渐不香了。

大家不光不爱借钱,似乎也不太想还钱了。根据安永数据统计,2023年上市银行个人按揭贷款不良率由2022年的0.45%上升到0.49%。

多家银行的个人住房贷款不良率上升,其中不乏一些国有大行:

农业银行(+0.04%)、邮储银行(+0.02%)、工商银行(+0.05%)、建设银行(+0.05%)……

还有一个重要的证据:法拍房正在快速增加,住宅又是增长最多的。

根据中指法拍数据库监测,2023年全国法拍市场挂拍各类法拍房源79.6万套,同比去年增长36.7%。其中住宅法拍住宅房源挂拍38.9万套,同比增长43.01%,超过了平均增速。

银行的态度,也渐渐发生了变化。

几年前,如果有业主胆敢让房子断供了,银行绝对硬气,起诉查封拍卖一条龙安排。即便法拍房打折出售,银行也能拿回大部分钱。

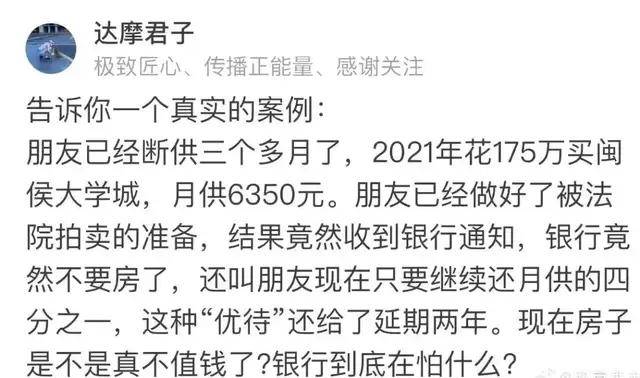

而现在银行也发现,法拍房的折扣越来越大,很多房子实际“资不抵债”。不如好言相劝让业主别断供,哪怕每个月先少还一点也行啊。这不得多招几个催收员,给业主们做做思想工作嘛。

网传有银行已经主动向购房者提供房贷延期,每月只需还房贷的四分之一。

原本象征着光鲜和稳定的银行,渐渐被阴云笼罩,过起了苦日子。不良贷款率持续攀升,息差收窄持续收窄,银行利润持续缩水。

降薪和裁员也随之而来。听说有些校招入职的员工,在网点干两三个月就撤了。

有人开玩笑说,现在去银行上班,就相当于1993年进国企,2019年买房,2022年炒股,2023年干餐饮。都是坑啊。

房地产如果不回暖,银行的日子,恐怕也好过不起来。

2005年博鳌房地产论坛上,全国工商联住宅产业商会会长聂梅生曾大胆开麦:

中国的房地产“绑架”了中国的银行。

今天,情况似乎依然没有多少变化。

毕竟,过去二十年是房地产的黄金时代。哪个行业最赚钱,钱就会在第一时间疯狂涌入哪个行业。

在大多数时间里,开发商是银行的座上宾,想借钱可太容易了。发债规模、放款多少都可以谈,只要项目有利润,一切好说。

而现在,房地产和银行必须要保持距离了。不光是银行,整个金融业都要经历一场“脱胎换骨”。

上个月,中国人民银行党委理论学习中心组在《人民日报》发文,传递出了非常明确的信号——

“金融具有功能性和盈利性双重属性,不能单纯以盈利性为目标,盈利要服从功能发挥。”

“实体经济是金融的根基,金融是实体经济的血脉。”

“坚持把金融服务实体经济作为根本宗旨,切实加强对重大战略、重点领域和薄弱环节的优质金融服务……”

简单地说,金融行业,不能再“唯利是图”。哪里需要支持了,金融业必须麻溜站出来,把责任扛起来,深圳要习惯当配角。

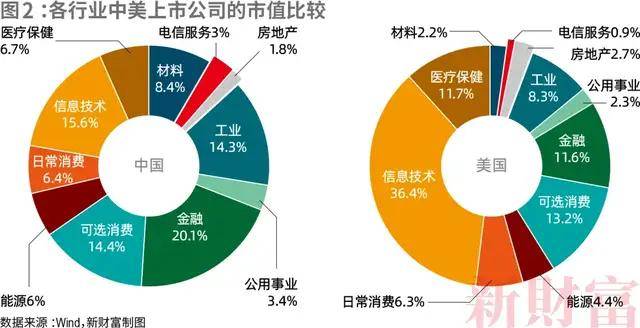

我们的上市公司市值构成中,金融行业凭20.1%的占比遥遥领先。反而是金融大国美利坚,信息技术行业占比高达36.4%,金融行业只占11.6%。

这种局面必须要扭转了。

前段时间,投资芯片研发的国家大基金三期成立,工商银行、农业银行、建设银行、中国银行、交通银行、邮储银行等六大国行,就集体亮相股东名单,合计出资1140亿,持股占比近1/3。

这就是责任的体现。

前几天的那场论坛上,潘行长也表示,房地产、地方融资平台贷款没有继续增长,占比还在下降。

炒房比实体来钱快,但我们必须要走一条难而正确的路。

金融行业放弃过去那些赚快钱的机会,跟“好日子”告别了。这未尝不是一个好的开始。

选择“Disable on www.wenxuecity.com”

选择“Disable on www.wenxuecity.com”

选择“don't run on pages on this domain”

选择“don't run on pages on this domain”