我们许多来美国的华人,经历了考托福,出国,读学位,找工作,买房子,生孩子人生重大事件等,现在许多人已经面临孩子要上大学,或已经空巢,即将要退休的阶段了。

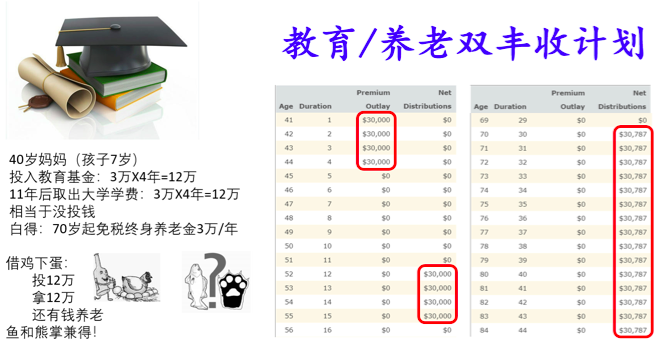

孩子读书要花钱,自己养老要花钱,如果同样一笔钱像上面的图示那样,既能给孩子读书,又能给自己养老,一石两鸟,鱼和熊掌兼得,教育养老双丰收,好不好呀?

你有没有想过,再过十几年,你就要进入退休状态,那时你已经逐步失去工作能力,体力每况愈下,但所有的费用,如吃饭、穿衣、水电费、房产税、维修费等一样不会少,那时候什么最重要呢?

你最关心的问题是不是——终身收入?就是每年能用来养老的现金流?

那用什么办法能产生能持续一辈子的现金流呢?

我们华人通常有这三个方法:

一、存银行:由于利息太低,很快就会坐吃山空,这个方法行不通。

二、炒股或买基金:你的Financial Adviser会告诉你,投资界有个4% Rule,就是你从资产里取出4%,差不多一辈子取不完。如果你有100万,每年可以取4万。别忘了还要交税,股市波动是有风险的哟,纳斯达克指数2000年大跌后16年才回到原位。随着你的年龄的增大,抵挡风险的能力减弱,万一遇到大跌没有足够的时间等它回升,怎么办?

三、买房子出租:收回来的租金要刨去房地产税、房屋保险、Realtor的管理费、空置费、HOA物业费、维修费,还要上缴所得税,100万的物业,扣完所有费用和所得税,大约只有5万左右可以用来养老的,够花吗?人老了就喜欢简单,等你七老八十你还想去管屋顶漏了,水管破了这些烦心事吗?

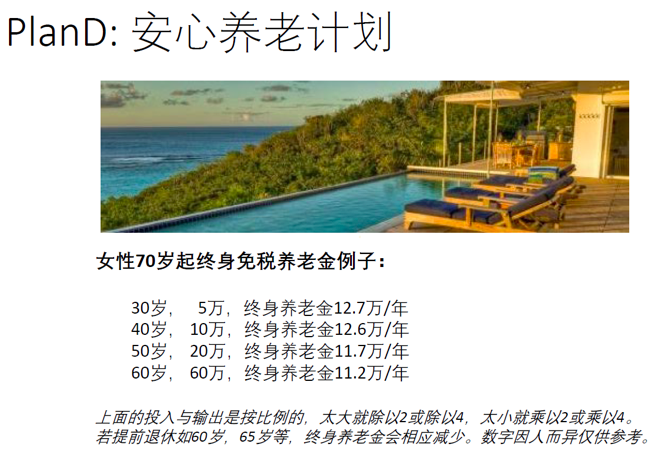

还有什么方法能既安全省事地产生更高的现金流呢?假如你今年50岁,只要投入20万,就能产生别人需要200万资产所产生10万的现金流,爽不爽呀?你想知道投入多少就够退休吗?

知识就是力量,欢迎参加本周六安心学堂的免费财商教育课程:【养老院现状及养老地产的前景和机遇】

欢迎免费报名参加:

https://us02web.zoom.us/webinar/register/3715974357773/WN_1HmcSXNYSnmAU0e46pK1Nw

请使用微信的华人朋友,再长按二维码扫描添加安心学堂教务长微信,获得最新信息:

安心学堂往期课程回放推荐:

请点击安心学堂YouTube油管SUBSCRIBE订阅小铃铛,第一时间获得最新视频上传。