对于很多通过房贷购买自住房的家庭来说,房贷的月供往往是家庭最大的开支之一。那么,我们该如何降低房贷的月供呢?

一、提高信用分数和收入水平

银行做贷款时,要综合评估贷款人的信用水平和偿债能力。因此,我们的信用分(FICO Score)越高、贷款额和家庭收入比值越低,那么银行收取的利息率就越低。

关于如何提高信用分数的小窍门,可以说数不胜数;大家也可以咨询你的银行贷款专员获得专业建议。不过,这些已经超出本文的讨论范围了。

有些银行,出于某些传统原因,在做贷款的时候,是不把员工的奖金收入和公司股票收入作为家庭收入来考虑的。因此,如果我们的收入构成里有大量奖金和股票收入,我们多半要避开这类银行。

二、尽量采用30年的贷款产品

众所周知,在贷款利息率固定的情况下,贷款的合同期限越长,月供就越低。比如,对于一个贷款额为100万美元的房贷,年利息率为5%;如果是15年的房贷,月供是7900元;如果是30年的房贷,月供只需要5360元,比前者少33%。

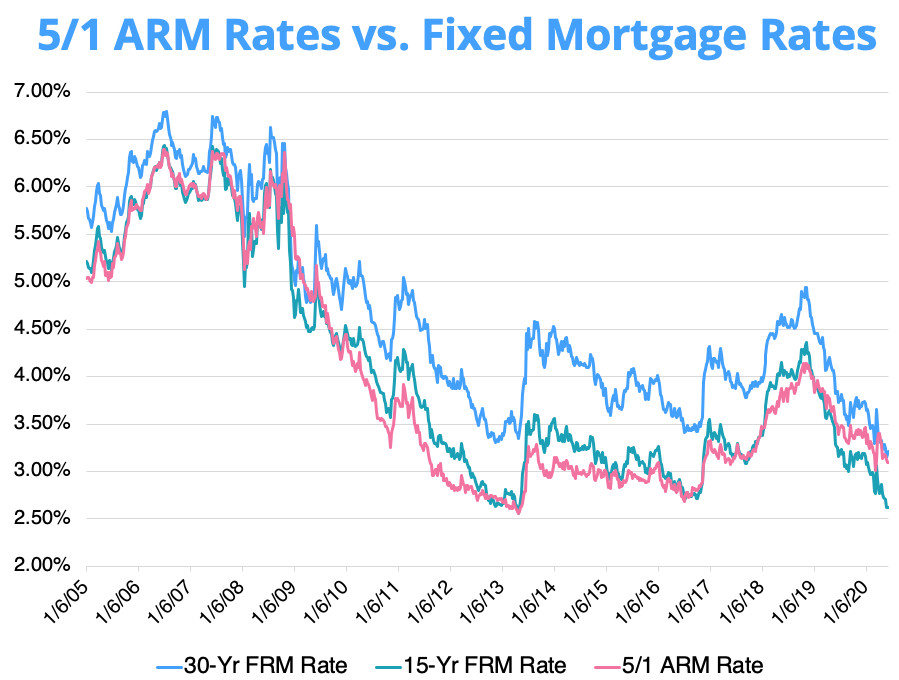

注意的是,ARM(Adjustable Rate Mortgage)类型的贷款产品,比如5年ARM 或者7年ARM,缺省的贷款年限也是30年,只不过仅仅前5年或者7年的利息率是固定的,而其后的利息率会根据市场利率而浮动。

因此,除非是想尽快还清贷款,我们是不应该用10年或者15年的房贷产品的。其实,根据我先前的文章,“为什么提前还清房贷是一个糟糕透顶的主意?",除非是到了接近退休的年龄,否则的话,为了最大程度地利用房贷带给我们的诸多好处,我们根本没有必要着急还清房贷;也因此就更不需要使用这种期限更短的贷款产品。

我真心希望,银行能够早些推出40年的房贷产品。按照前面的例子,贷款额为100万美元的房贷,如果期限是40年,月供只有4800元,比15年期限贷款的月供低40%!

三、ARM,ARM,ARM

在同等条件下,ARM的贷款利息率往往比30年固定贷款产品的利息率低,范围在0.25%到1.25%之间。按照上面的例子,如果30年固定贷款的利息率是5%,而5年ARM的利息率是4%的话,月供只有4770元,比30年固定贷款的月供低11%。

当然,使用ARM贷款产品是有利率风险的:如果在固定利息率期限(比如5年或者7年)结束后,市场上的利率水平大幅上升,月供就会水涨船高。所以,如果使用了ARM房贷,我建议尽量用7年ARM,这样可以有更长时间的利率保护期;同时,要经常和你的银行贷款专员保持联系,一旦市场上利息率下降、或者7年锁定期即将结束,要提前做重新贷款(Refinance),再次锁定一个可以接受的利息率。

四、利用银行提供的利率折扣

美国有4800家大大小的银行,所以银行间的竞争异常激烈;所以它们会提供不少优惠政策争夺优质的房贷客户。

比如,很多银行会给大机构的员工和特殊群体(比如退伍军人、教师以及政府员工)提供房贷上的利息率优惠。因此我们在做贷款是要货比三家,尽量享受这些优惠。

那些巨无霸型的综合金融机构,比如美洲银行(Bank Of America)、摩根大通银行(JP Morgan Chase)和富国银行(Wells Fargo)等等,通常也有资产管理部门。如果你把自己的金融资产,比如券商账户里的股票或者基金,或者IRA账户里的资产,转移到这些金融机构的对应资产管理部门的账户上,那么这些银行通常会给你的房贷利息率提供不菲的折扣。

比如,美洲银行拥有Merrill Edge,它其实就是美洲银行在金融海啸期间收购美林银行后成立的资管公司。如果你在和美洲银行办理房贷期间,把100万美元的金融资产从其它券商那里转移(注意,是转移,不需要卖出!)到Merrill Edge, 美洲银行可以提供0.5%的贷款利率折扣。

大家还有什么别的降低房贷月供的好方法吗?欢迎补充。

延伸阅读:

- 投资科普系列 #12:为什么提前还清房贷是一个糟糕透顶的主意?

- 我的基本理财策略