NoXYZ

重磅新闻Stock Bombshell News

@stockbombshell on twitter

VR奇点已至,2025年出货量或突破1亿台!把握这两类投资机会

8月18日,每日经济新闻APP隆重升级上线7.0版本。

对于投资者而言,每日经济新闻APP最大的特点就是私人订制。其中,研报掘金栏目,重点跟踪金牌分析师研报动向,既关注短线胜率较高的分析师,也关注卖方研究影响力最大的分析师,从研报寻找个股异动机会。

欢迎大家在各大应用市场下载每日经济新闻APP,阅读研报掘金栏目,私人订制你的股市赢家生活。

最近一两年,元宇宙这个概念越来越火热。

8月18至19日,2022全球元宇宙大会于中国上海首站启动,后续计划在全球多个城市陆续召开。前一段时间,上海市政府还发布了《上海市培育“元宇宙”新赛道行动方案(2022-2025年)》,该方案指出,到2025年,上海的元宇宙相关产业规模或将达到3500亿元,且将带动软件和信息服务业规模超过15000亿元、电子信息制造业规模突破5500亿元。

元宇宙无疑是未来最具发展前景的产业之一。那么,如何把握其中的投资机会呢?

元宇宙是什么

元宇宙(Metaverse)出自于1992年出版的科幻小说作家尼尔·斯蒂芬森的《雪崩》,书中构思了一个脱胎于现实世界并与之平行的元宇宙。现实世界中的人们可以打破时空界限,以数字化身(avatar)的形式在其中生活,且永不下线。

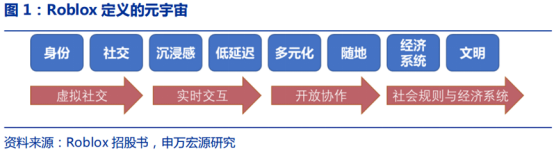

当前元宇宙概念仍在探索当中,不同人对其有不一样的解读。美股元宇宙龙头公司Roblox概括了元宇宙八大元素:身份、社交、沉浸感、低延迟、多元化、随地、经济系统和文明。

1999年的《黑客帝国》、2018年的《头号玩家》和2021年的《失控玩家》将对于元宇宙的解读和想象搬到了大银幕上。申万宏源证券认为,元宇宙是一个与现实世界平行的,可提供游戏、购物、社交等沉浸体验的开放虚拟世界。

元宇宙走向成熟所需六大支撑技术为BIGANT,即区块链技术(Blockchain)、交互技术(Interactivity)、电子游戏技术(Game)、人工智能技术(AI)、网络及运算技术(Network)和物联网技术(Internet of Things)。

当前阶段,元宇宙中最值得期待的是交互技术的进步。沉浸感是元宇宙强调的特点之一,而沉浸感的实现需要依托于一个终端设备接口来实现。当前大部分游戏需要借助手机、PC、键盘、手柄等外设进行操作,但无法实现元宇宙所需的拟真与沉浸,而具备3D显示、大视角高分辨率的AR/VR有望成为元宇宙世界的重要接入方式之一。

VR奇点已至

先来简单了解一下VR和AR的概念。VR意思是虚拟现实,是虚拟场景的封闭式体验。AR的意思是增强现实,在现实的开放场景下,输出相关视频等内容,同时需要与当前场景进行实时交互。还有一个概念叫做MR,即混合现实,可以说是升级版的 AR,能够实现虚实场景的结合。

下面我们来看一下VR/AR的现状与未来。

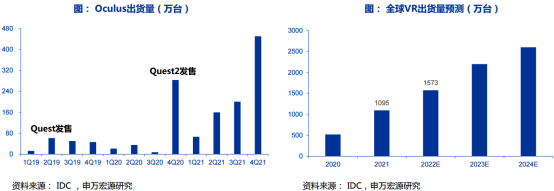

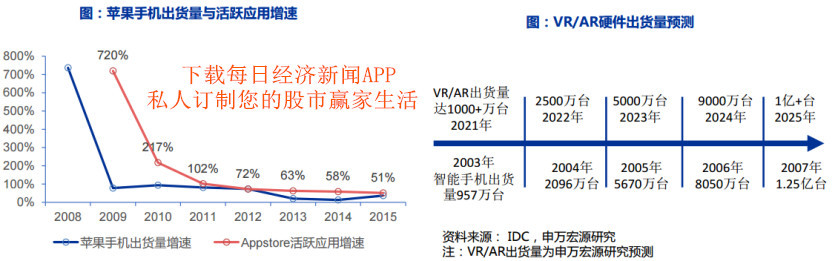

2021年成为VR出货量拐点,硬件端方面,根据IDC数据,2021年全球VR头显出货量达1095万台,突破年出货1000万台的行业重要拐点;内容端方面,C端硬件起量带动内容正向循环,内容平台应用数迅速增长。2020年10月上市的一体式VR设备Oculus Quest2,预售量是初代Quest的5倍,迅速成为当今最火爆的C端VR设备。

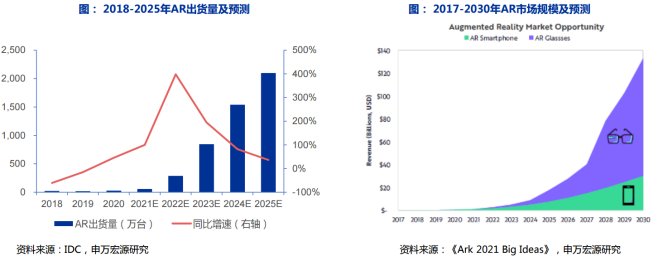

AR发展滞后于VR,尚未出现被消费者认可的消费级产品,C端出货量显著低于VR设备。不过2022年或2023年,AR也有望迎来出货量的拐点。苹果的MR设备有望在明年发布,性能几乎为当前顶配,同时叠加庞大iOS用户基数,或将引爆C端市场。

不难看出,VR比AR更具爆发力。申万宏源证券指出,VR当前渗透率仍处于低位,但奇点已至!并给出三点理由:

1)大厂争相布局,后续陆续有新品迭代(Oculus3,PS VR2等),看好新品推出刺激需求增长;

2)C端出货量高涨背景下供应链能力持续提高,有望带动成本进一步下探,将刺激更多下沉用户需求;

3)正循环开启后优质内容将持续助力吸引用户。基于Oculus Quest平台收入规模看,2020年5月平台上线一年内容累计收入规模超1亿美元;Quest store平均每月收入从1240万美元增加到5130万美元,增长迅速。

2025年VR/AR的出货量或突破1亿台

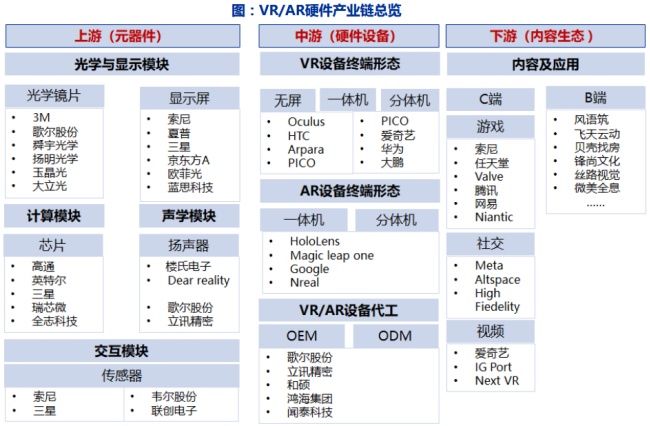

如下图所示,VR产业链的上游是元器件,中游是硬件设备,下游是内容生态。

(图片来源:截图自申万宏源证券)

申万宏源证券分析指出:

1)上游:CPU模组、光学显示器件在成本中占比较高,国内公司光学显示优势明显。AR硬件中,光学价值量占比最高,不过当前仍有关键点等待突破。

2)中游:设备形态受限于技术,当前一体机+分体机并存,长期一体机是更佳方案;组装方式ODM+OEM并存,头部厂商优势明显。

3)下游:C端应用率先落地(游戏为主要应用,游戏类型与质量迅速提升),B端企业服务应用场景逐渐增多。

那么VR/AR的市场空间到底有多大呢?2021年VR及AR头显设备出货量共约1123万台(IDC口径),占比智能手机出货量不到1%。长期看,定位为下一代终端,VR/AR出货量有望达到智能手机级别(IDC口径,2021年智能手机出货量13.5亿)。通过类比智能手机出货节奏。申万宏源预计,VR/AR硬件将于2025年首次突破1亿。

那么具体到投资上,当前元宇宙的投资机会在哪里呢?申万宏源证券认为,元宇宙存在两类投资机会:

1)基础设施:从产业发展顺序来看,元宇宙有赖于基础设施的完善,VR交互设备、网络建设以及AI算力、引擎及NFT等技术底座有望率先爆发。

2)完全符合元宇宙设定的应用仍有距离,但UGC游戏平台最为接近元宇宙的雏形,此外拥有社交和娱乐内容入口的互联网巨头也有望抢占先机。