加国市场的地产基金 DRG-UN

虽然DRG是加国市场上的一个地产基金,但是基金投资的是德国的办公房市场,是目前德国相关市场的前三强。按照我所了解的

德国市场信息,德国地产的市场价格波动是比较有限的,政府的法规也不鼓励房价增长。DRG在德国市场的启动和发展体现了管理

层比较良好的商业素质。具体信息可以去公司网站了解。

我对DRG的投入和波动操作理由:

1。德国是欧洲经济的领头羊,欧洲一体化会长期加强德国的经济中心地位。

2。德国政府的高效率的市场管制,有效避免市场盲目发展,欧洲的城市人口密度有利于现有城市中心商业地产的长期保值。

3。目前欧洲市场情绪低迷,股价处于长期低位区域,利率上升机会极其渺茫。

4。基金管理层表现良好。

在完成长期建仓后,利用市场的短期非理性波动, 实现短期操作降低持股成本,目前成本价比市场价低35%, 以成本价计算

有13%的红利利率,扣除融资资本成本,有10%的税前年红利利润。从长期持有分析风险,如果十年后公司破产归零,可以保本

但无任何利润。如果二十年后公司破产归零,可以获得一倍利润,如果二十年后公司不破产,股价不低于成本价, 可以在二十年

内取得相当于融资资本2,3 倍以上的获利。如果能实现2%的长期通胀增长, 可以有4,5 倍以上的获利。

市场风险:

现有投资已具备35%的安全边际,同时10%的年红利利润可以每年增加8%的安全边际 (红利复利投入降低融资额和成本,扣除

税收开支)。时间越长,融资成本风险越低。办公房产的商业价值波动应该比较有限,特别是在德国, 因为这有类似于北京上海

的商业办公房产在中国的特殊性,德国在欧洲市场有其特殊性,长期保值能力高于市场均值。

刚才看了前一个贴子的回帖,我想说明一下,这里只是思考加国市场, DRG是个特例,因为德国在欧洲经济中的特殊地位和德国

政府管制能力以及德国民众的长期生产力竞争优势。同时只选择加国市场上的霸主,其它的都不在考虑范围,这里是综合考虑后的

选择,只选择已经是市场霸主的公司, 在任何市场情况下不考虑其它选择。也不考虑美国市场。

加国市场的地产基金HR-UN

HR是加国市场最早出现的地产基金之一,二十年前,创立者投入自有资金100万, 上市融资几千万,目前公司市值70亿,管理

130亿资产,是市场前3 强。创立者拥有股份市值 一到二亿左右。

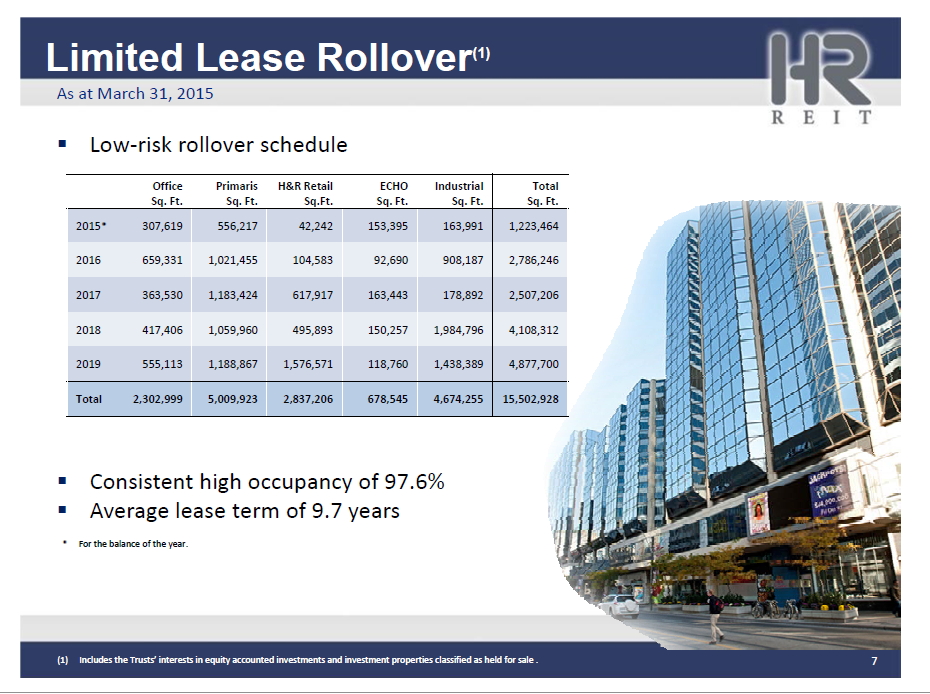

平均租约期限在9年以上,这个时间期限已经超过了大多数的经济循环周期。

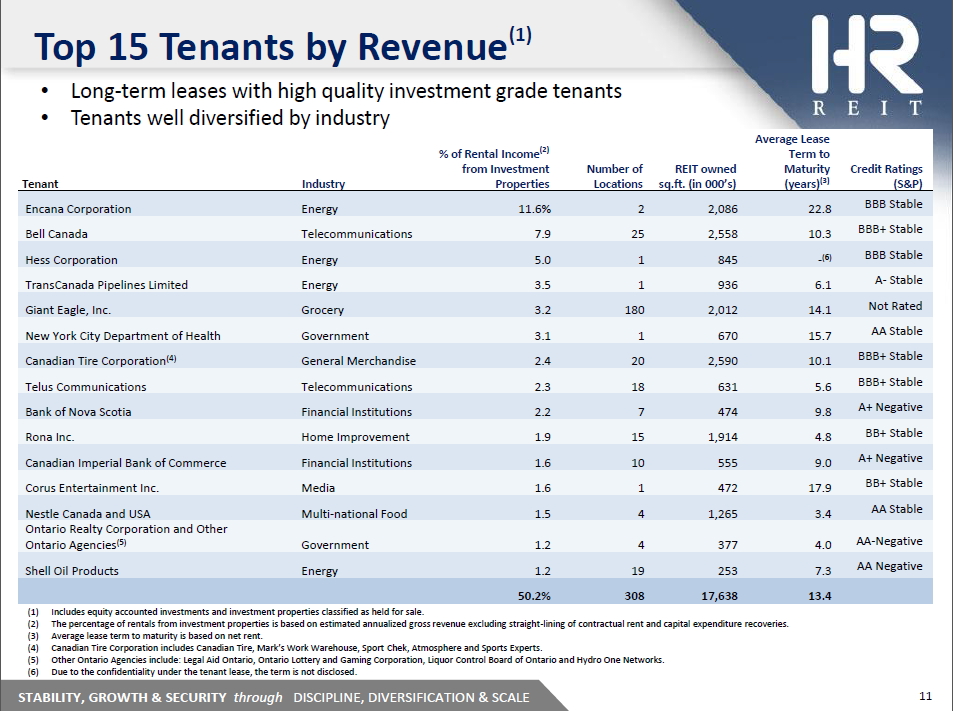

在考虑风险时,长期投资者首先考虑的是长期商业风险。HR的租客主要是一流企业和政府机构,而且是以长期租约为主。

这里就是HR的长期竞争优势,HR拥有最优质的客户,所以就可以从银行得到最优惠的商业贷款,因此就可以向最优质的客户

提高最优惠的长期租约,最优惠的租约为客户降低了长期运用成本,这又增强了客户的竞争力,稳定的经营表现又吸引了长期

市场投资者,提供了最优惠的市场融资的成本和能力。这是一种多方共赢的商业竞争优势。

市场变化也常常会出人意外,在08危机中,HR股价曾经有80%的跌幅,虽然时间很短暂,之后迅速恢复,但是用投资还是投机

来看待市场波动,结论往往是截然相反的。现在石油危机,是不是会重复08危机中的表现,谁也不知道。

虽然DRG是加国市场上的一个地产基金,但是基金投资的是德国的办公房市场,是目前德国相关市场的前三强。按照我所了解的

德国市场信息,德国地产的市场价格波动是比较有限的,政府的法规也不鼓励房价增长。DRG在德国市场的启动和发展体现了管理

层比较良好的商业素质。具体信息可以去公司网站了解。

我对DRG的投入和波动操作理由:

1。德国是欧洲经济的领头羊,欧洲一体化会长期加强德国的经济中心地位。

2。德国政府的高效率的市场管制,有效避免市场盲目发展,欧洲的城市人口密度有利于现有城市中心商业地产的长期保值。

3。目前欧洲市场情绪低迷,股价处于长期低位区域,利率上升机会极其渺茫。

4。基金管理层表现良好。

在完成长期建仓后,利用市场的短期非理性波动, 实现短期操作降低持股成本,目前成本价比市场价低35%, 以成本价计算

有13%的红利利率,扣除融资资本成本,有10%的税前年红利利润。从长期持有分析风险,如果十年后公司破产归零,可以保本

但无任何利润。如果二十年后公司破产归零,可以获得一倍利润,如果二十年后公司不破产,股价不低于成本价, 可以在二十年

内取得相当于融资资本2,3 倍以上的获利。如果能实现2%的长期通胀增长, 可以有4,5 倍以上的获利。

市场风险:

现有投资已具备35%的安全边际,同时10%的年红利利润可以每年增加8%的安全边际 (红利复利投入降低融资额和成本,扣除

税收开支)。时间越长,融资成本风险越低。办公房产的商业价值波动应该比较有限,特别是在德国, 因为这有类似于北京上海

的商业办公房产在中国的特殊性,德国在欧洲市场有其特殊性,长期保值能力高于市场均值。

刚才看了前一个贴子的回帖,我想说明一下,这里只是思考加国市场, DRG是个特例,因为德国在欧洲经济中的特殊地位和德国

政府管制能力以及德国民众的长期生产力竞争优势。同时只选择加国市场上的霸主,其它的都不在考虑范围,这里是综合考虑后的

选择,只选择已经是市场霸主的公司, 在任何市场情况下不考虑其它选择。也不考虑美国市场。

加国市场的地产基金HR-UN

HR是加国市场最早出现的地产基金之一,二十年前,创立者投入自有资金100万, 上市融资几千万,目前公司市值70亿,管理

130亿资产,是市场前3 强。创立者拥有股份市值 一到二亿左右。

平均租约期限在9年以上,这个时间期限已经超过了大多数的经济循环周期。

在考虑风险时,长期投资者首先考虑的是长期商业风险。HR的租客主要是一流企业和政府机构,而且是以长期租约为主。

这里就是HR的长期竞争优势,HR拥有最优质的客户,所以就可以从银行得到最优惠的商业贷款,因此就可以向最优质的客户

提高最优惠的长期租约,最优惠的租约为客户降低了长期运用成本,这又增强了客户的竞争力,稳定的经营表现又吸引了长期

市场投资者,提供了最优惠的市场融资的成本和能力。这是一种多方共赢的商业竞争优势。

市场变化也常常会出人意外,在08危机中,HR股价曾经有80%的跌幅,虽然时间很短暂,之后迅速恢复,但是用投资还是投机

来看待市场波动,结论往往是截然相反的。现在石油危机,是不是会重复08危机中的表现,谁也不知道。

选择“Disable on www.wenxuecity.com”

选择“Disable on www.wenxuecity.com”

选择“don't run on pages on this domain”

选择“don't run on pages on this domain”