现在我们把注意力集中在上海黄金交易所(下称“金交所”),近来它比世界上其他任何黄金和白银交易所更受关注。

由于经香港到中国内地的黄金进口同比显著增长68%,在很多黄金市场上都在宣告牛市结束的时候,这个东方市场[-2.05% 资金 研报]更受到大家的关注。由于对实金的巨大需求,出现很高的溢价,我们认为,这个市场很可能是一个更好的指标,相对纽约商品交易所(COMEX)和伦敦黄金市场来说,更真实地反映了对黄金的需求和实际价格,其重大的成交量和交货数量,显示在黄金价格发现上将起到重要作用。

与我们研究的隐秘的伦敦黄金市场相比,金交所的数据相当容易得到。希望你能分享我们对这个白热化的中国黄金市场的深度挖掘。

哪些合同?

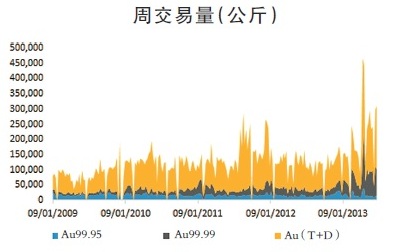

我们快速浏览一下金交所以前公布的在交易所交易的三大黄金合约的数据如下:Au99.95(合同3千克)、Au99.99(1千克)、Au(T+D)(即99.95、1千克)。这些是它们主要的影响金价的合同。

在2011年,Au99.95总成交量首次超过了Au99.99。

这种情况持续到现在,两份合同之间的差距逐渐扩大,尤其是在需求高峰时期,如今年4月。

Au(T+D)合约占金交所75%以上的交易量。早在4月,当黄金价格下跌,许多黄金投资者们很快就指出金交所巨大的成交量。然而,按季度计算,Au(T+D)成交量不如2011年第三季度和第四季度,当时黄金价格攀升,然后从1920美元/盎司的历史高点回落。

值得一提的是金交所有夜间交易时段。这使得它的价格更贴近国际价格,并且增加了成交量。据2011年统计,夜盘成交量占总成交量的三分之一。

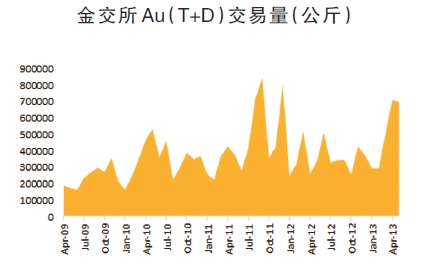

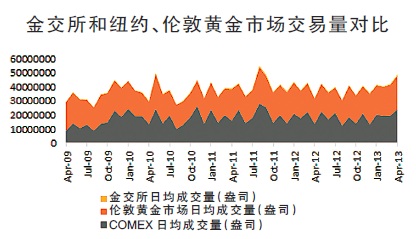

金交所的成交量相比伦敦和COMEX市场仍非常小,可能给人印象不深(在下面的图表中,金交所用黄色表示)。

正如我们在以前在讨论伦敦黄金市场时说过的,其资本量大,价格发现在纽约商品交易所和伦敦都可以看到,尽管纽约的成交量要小得多。

对于任何希望金交所在黄金价格发现上可能起到非常大作用的人来说,这似乎不是显而易见的。未来金交所的确可能成为关键角色,但现在的金交所生长在纽约商品交易所和伦敦黄金市场的阴影下。

交割

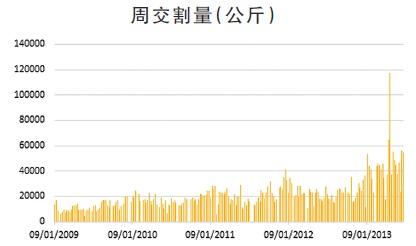

当我们看看COMEX,我们发现交割率是极低的,尽管成交量很大。虽然我们知道中国人喜欢实物黄金,但我们并没有想到这个交易所的交割数量如此之大。

在过去4年里,COMEX的交割率一直保持在5%或以下,金交所一直保持在25%以上。

在4月金交所交割的黄金数量让位给了大中国黄金市场另外的地方,这说明当时中国的实物需求是多么迫切。

在过去18个月中,仅有两个月香港进口量超过了金交所的交割数量。今年4月,金交所交割数量超过了矿产量,并在随后几周和几个月里相差不多。

这些透明的金交所交割记录,显示了世界任何地方所能看到的最大黄金交割。一切力量来自那些中国的家庭主妇。

在2011年金交所年报中说,交割不会受黄金价格变化的影响,而是由中国假期来决定。在2011年之前这是可能的,但我们相信,我们看到在2012年交割数量保持了一致性,并且受经济事件影响而增加,然后是在2013年4月受到金价下跌的影响。

金库和库存

与COMEX不同的是,我们无法得到金交所的存储和库存情况。从金交所的2011年年报中,可以找到关于这个问题的最官方的回应:

金交所的金库管理系统运行情况良好,有49个金库,涉及31个司法管辖区的交付使用。

在使用储藏库中,72.06%被指定在行业实体中满足实物黄金需求。

金交所定价

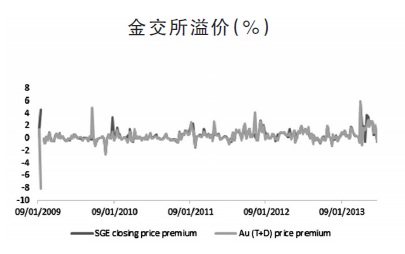

金交所理事长、总经理王喆在2011年的讲话中说金交所的主要特点之一是“价格发现和同步”。

从下面的图表中,我们可以清楚地看到同步性,即交易所主要合约价格与纽约收盘价相接近。但是在价格发现上,我们没有看到,因为成交量还太小。

上图显示COMEX收盘价,国际现货价和交易所最大合约价格之间的差距非常小。

最实际的是把Au(T+D)和纽约收盘价比较,因为它和纽约商品交易所的主导100盎司合同最为接近。

简单地说,黄金(T+D)是交保证金得到仓位的概念,即是一个产品购买后你会得到长仓和卖出后得到淡仓。交货在多头和空头头寸之间每天都在发生。所以交割数量是从空头仓位到多头仓位。它没有离开金库,该数据无法得到。与期货交货从淡仓到多头头寸的概念类似。

溢价方面,除了在2009年1月初不正常,我们认为这是金交所文件出错(其实是因为受春节影响——译注),溢价很少达到2%以上。对于可以立即供货的合同也并没有显著的溢价出现。

然而在过去一个月左右的时间里,金99.9及金99.95合约都出现了超乎正常的溢价。

我们应该留意这是否是一个持续的趋势,以及与当地金价之间是否出现断裂。

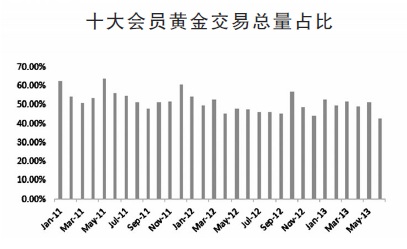

活跃的会员

我们会花一些时间来寻找金交所最活跃的成员。根据金交所的数据,会员交易占总交易活动的约50%。

王喆在2011年的讲话中说:“尽管机构客户仍然是最重要的市场参与者,个人投资者的市场份额已经在最近几年飙升。这是明确的,特别是在上个月机构活动仅占42%。”

结语

中国来自个人和中央银行的黄金需求,因为黄金价格持续上涨12年而得到关注。黄金金价下跌时,许多西方人宣告黄金时代终结,但中国(以及许多其他亚洲国家)继续购买黄金,增加进口。

鉴于COMEX和伦敦黄金市场的合法性和透明度的问题,现在变得越来越大,特别是随着越来越多的机构希望知道究竟是什么在支持这些合同。大家都在谈论“纸黄金”。

而对金交所来说,似乎并不担心实物黄金的存在,随着最主要的3个合约成交量的增长,其中两个都可以立即供货。交货率明显高于纽约商品交易所,表现出在这个市场实物参与比例要高得多。

虽然黄金价格不太可能由金交所决定,只要高额纸黄金成交量继续存在于纽约商品交易所和伦敦,我们相信金交所会推动加大纸黄金和实物黄金市场之间的差距,因此,市场参与者之间的价格差距会使他们认为这是两种不同的产品。

在地球上这个人口最多的国家的实物黄金需求似乎并没有消退,COMEX期货和成交量也没有下降。

随着越来越多的西方人从西方交易所中提取黄金,实物市场上会有更多的压力。中国主要的实金交易所,就我们看到的交割数据,是有最好的信誉满足这种需求的流动性枢纽。

在这篇关于中国黄金市场的文中,我们还没有谈到批发和零售之间的溢价。

然而,传闻和媒体报道表明,这是一个持续的现象。不同于西方的投资者,中国的家庭主妇只想要实物黄金而不关心价格。这可以从金交所的交割数据中清晰看到,不像在西方那里,我们看到黄金是投资,我们希望价格攀升,中国人把黄金作为一种可以避免现金贬值和真正保值的东西。

我们看到中国零售买家大军和西方投机者之间一场引人入胜的战斗。未来的黄金价格等待决战。![]()