社安退休金(Social Security Benefits),也有人叫社安保险金。其实,更直接的译法应是社安福利金。领取社安(退休)金有三个阶段:早退休(62岁领取),正常退休(65至67岁),和晚退休(70岁)。越早领取社安金,每月拿的钱越少,但拿的年头长。晚领取则正好相反。专家们(包括文学城里的)就拿一些数字来进行计算。结论是,如果你能活到83岁以上,70岁是最好的退休年龄。果真是这样吗?我的结论会让很多人出乎意料。

社安金是怎么计算的呢?首先,你要交够40个季度的社安税(即10年),然后,把你最后35年的全部工作收入除以420(35乘以12个月),这就是你每月的工作收入。社安金是以每月的工作收入来计算的。计算的公式是:90%乘以第一拐点 + 32%乘以第一拐点至第二拐点 + 15%乘以第二拐点以上的部分。这里第一拐点和第二拐点是金额数,每年都在变,但变化幅度很小。2018年的第一拐点是$895,第二拐点是$5,397。现在假如你工作了15年,每年平均挣14万。那么,你的平均月收入是14x15/420=0.5万=$5,000。因为你的收入不到第二拐点,所以你正常退休的社安金是895x0.9+(5000-895)x0.32=$2,119.1。如果你早退休(62岁),那你的收入要减少25%,你的月收入就是$1,589.33。如果你晚退休(70岁),那你的收入要增加24%至32%,你的月收入就是$2,797.21(这里按32%计算,但1955年以后生的低于32%)。

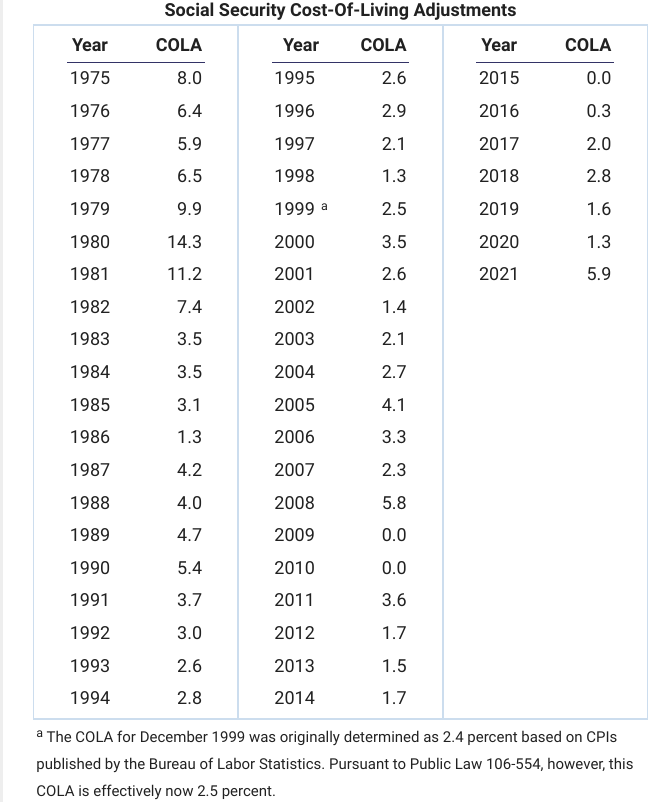

如果你一旦领了社安金,你每月的钱数就基本上定死了,除了每年社安局做的调整。这个调整是根据通货膨胀率来确定的,而且只上不下。下面是从1975年到今年的调整率。

有几年是0%,但也有几年是10%或更多。为了现实一些,我只按最近20年的调整率来计算平均调整率。结果是2.09%。也就是说,当你开始领社安金了,你每年的社安金平均增长2%。但是,你第一次领取的社安金是不根据通货膨胀来调整的。如果你想晚退休,那么延迟退休的增长率并不是8%,而是8-2=6%。而打平的年龄也从83岁变成87岁。

还有一个很多人都不知道的细节是,延迟领取社安金得到的增加部分并不是按月结算的,而是在下一年年初一次性调整。举例来说,如果你今年七月份是正常退休,你能领取$2,000。因为每三个月有2%的 增长,很多人认为我十月份开始领,我就可以领$2,040。事实是,不论你从七到十二月那个月开始领,你都只能领$2,000。只有到了明年一月份你开始领,你才能领2,080(4%)。所以,如果不是在正常退休的时候领,一般最好的时间是从每年一月份开始领。

如果你有一个社安帐户,你可以做一个研究。你可以到里面去看从现在起,不同月份开始领取的金额。你会发现,从正常退休开始,头几个月的钱数都一样,只有到了下一年的第一个月才有一个大的增加。正常退休的月份越早,增加的比例越大。但以后,又是十二个月都一样。你可以每个月都看一下,社安局的网站就把你所有看过月份的金额制成一个表。你可以下载这个表,为以后进一步的研究做准备。

今年是一个非常特殊的一年,因为今年社安金的调整率是5.9%,是从1981年以来最高的一次。如果你的正常退休时间是今年四月,那你从四月开始领,到明年一月,你领的钱和从明年一月开始领的钱是几乎一样的。前一种做法,你能多领九个月的社安金。看到这里,有人可能坐不住了。本来今年就可领取全额退休金,但因为各种原因,想延迟到明年来领。现在一看,不光领的钱会更少,还有几个月都没领,真是两头吃亏。就算现在开始领,也可能少领了几个月的社安金。不要着急。社安金是可以倒领的。就是说,你现在申请,你可以要求从以前的月份开始领取,比如说,从今年四月份。但究竟可以倒领多久,是不是可倒到2020年或更早,我也不很清楚。如果你网上申请社安金,有一项填空是开始时间。你可从它的选项中看最早能到什么时候。你也可在社安工作人员给你打电话的时候询问。

文学城的多数人是不想提前领社安金的。但有一种情况,你早领可能每月会领得更多。那就是你的正常退休年龄是在明年上半年,而你本来准备到那时再领。比如说,明年一月是你的正常退休时间。今年十二月领,你第一个月可能少领0.5%。但因为5.9% 的调整率,下一月(明年一月)你会比从明年一月开始领而多出5.4%的钱。而且是每个月都多5.4%。这是最极端的例子。其它月份正常退休的人,你就自己做点研究吧。

根据上面的分析,我认为:

1。最佳领取社安金的时间是正常退休年龄,如果你认为活到87岁以上的可能性不太大。

2。如果不打算在正常退休的月份领,那最好的时间是一月份。延迟领取并不增加每月金额,反而会少领好几个月的钱。

3。如果下一年的调整幅度大(比如今年),提前领取可能每月会领得更多。但究竟怎么做,自己最好做点研究。

因为我只是一时好奇心起,做了一些研究,可能有什么地方考虑不周,或运算错误,敬请网友指正。有好的主意,说出来,让大家都受益。谢谢。

谢谢指正。对我们第一代移民,最后35年和最高35年是一致的。

谢谢。你这样要祸害更多的人了。

谢谢指正。我的分析都是根据社安局网站上的图表做的。那个图表,一点都不提调整率的影响。当你把时间定到明年一月,给出的退休金数额是按0%通货膨胀调整率算的。当然,今年的调整率是十月份才出来的。不知要多久社安局的图表才能把今年的调整率算进去。

另外,如果你晚几个月领取社安金,你开始领取的金额会和你正常退休的月份一样(同一年)或和当年一月份一样(下一年)。社安局也没讲下一年的调整是怎样做的(除了通货膨胀的调整,还要加上晚领的调整)。

不好意思,有点误导。

我的一个朋友,也是一到年龄就领。他的理论是,晚领几年,社安金就没了。

不论你何时(62岁以后)领取,你第一次领取的社安金都是根据通货膨胀来调整的。

有兴趣的可以读读这篇文章: https://www.investmentnews.com/how-cola-affects-social-security-benefits-209981