花旗集团经济学家马特·金(Matt King)在一份重要的报告中称“如今全球已经逼近信用上限”,并将其作为如今全球面临的两大最为重要的金融问题之一。

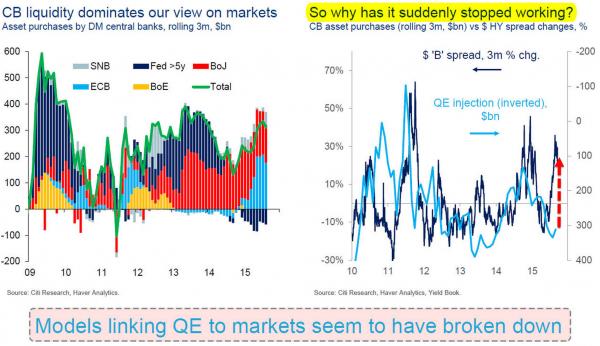

第一个问题就是,全球央行继续向市场投入创纪录的流动性,但市场越来越怀疑(相当大部分的原因在于美元汇率的攀升以及新兴市场因此出现的债务危机),诸如垃圾债券,这是一场彻底的灾难。马特·金将其概况为“那些将QE与市场联系在一起的模型势必会失败。”

将QE与市场联系在一起的模型势必会失败

对于那些希望通过扩大QE来继续推高标普500指数的投资者而言,这无疑是个噩耗。尽管在过去数周这种担忧有所缓和,因为历史上幅度最大的“轧空”(是指投资者普遍认为当天股价将下跌,于是都抢空头帽子,然而股价并未大幅度下跌,无法低价买进,收盘前只好竞相补进,反而使收盘价大幅度升高,形成一种空头倾轧空头的现象。

)几乎让股市重返历史高位,即便第三财报季的情况并不那么亮眼。

但绝大多数分析师预测,一旦大家了解中国最新资本外流情况,便会发现,市场并没有出现根本性的变化,对新兴市场储备下滑的担忧也将很快再现。

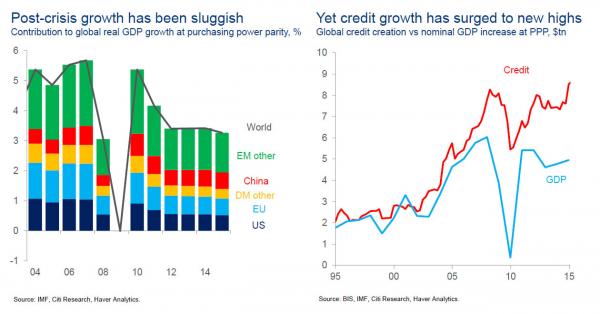

全球面临的第二个问题,也是更大的一个问题:全球债务正在以前所未有的速度加速膨胀,而全球经济增速却一直停滞不前,更准确来说,是在不断下滑。

全球债务在上升,GDP在下滑

马特·金的观点:“全球太多信用,但经济增速并未与之匹配。”

我们的观点:很早之前,我们就跨过了卢比孔河(crossed the Rubicon,取自凯撒率军、揭开内战序幕的典故,可以理解为英文谚语中的“破釜沉舟”

),不断积累的债务带来了经济的增长。但如今,教科书中的经济学理论并不管用了,我们正处于一种前所未有的局面中——不断积累的债务导致了经济增长的下滑。

比“零利率政策、负利率政策、量化宽松(QE)或‘撒钱’(helicopter money)政策”更为重要的是,

目前经济已经处于真正的奇点(singularity,大爆炸宇宙论所追溯的宇宙演化的起点)当中,要么就是通过违约要么就是通过超级通货膨胀——全球将注定陷入经济衰退,紧接着将进入前所未有的经济萧条。中央银行购买资产以及压制VIX指数只能延迟这种局面的到来,但决不能避免。

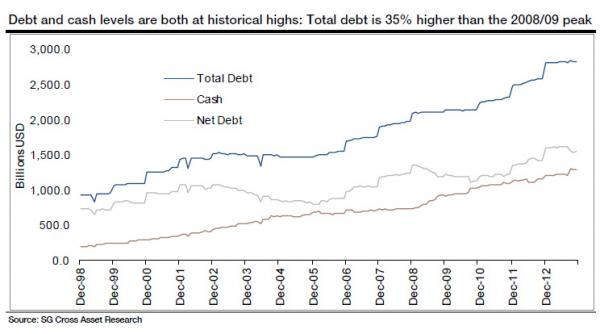

底线很清楚:从宏观层面看,全球已经处于没钱的地步,从整体的水平看,市场已经没钱为住户、企业、金融部门和政府部门债务之间的信用创造买单。

从微观层面看,由于全球已经处于负债饱和点(debt saturation),企业——至少负债比例是最高的——进入债务市场并筹集资本并非难事,即便其将收益用于股票回购,从而陷入恶性循环,当股价上扬时,企业会有更多债务,这会让债务投资者认为,企业的财务状况远比其实际情况好,因为其债务增多,而非减少。

正如我们在2014年1月最初论断的那样,事实在于,所有关于“核心”资产负债表,创历史的现金缓冲的讨论都说明,美国企业债务的增长已经超过了现金的增加。事实上,在2014年初时,美国企业债务比其前期峰值还高出35%,这里是指净债务。

总债务、现金、净债务增长

因此,对于我们而言,有关债务市场是否再次处于饱和的答案显而易见;不妨看看IBM的情况,正如我们预测的那样,该企业回购了相当大数量的股票,这使得其投资级的信用水平面临风险,由于无法继续推动股票上涨,仅仅只是回购股票,IBM的股价也处于颓势当中。

其他人也最终发现,例如UBS的Matt Mish在上周末一份研究报告中询问的那样,“再杠杆化:债券市场是否已经饱和?”

他的看法:

在最新的投资策略中,我们认为,即便在压力情形中,美国和欧洲高评级债券的发行会较峰值下滑,但总体的债券发行活动将更具弹性。未来数月,随着一系列(大型)企业并购的消息发布,诸如百威英博提议以1060亿美元的价格收购南非米勒、戴尔计划并购EMC、Sandisk正在寻觅并购对象以及Analog Devices与Maxim的并购会谈等,上述结论将等待市场的检验。现象是显而易见的,这也是我们一直所认为的:随着盈利能力陷入颓势,企业加大了资产负债表的再杠杆化进程。最近的例子可能就是沃尔玛,该公司发布的盈利指引让人倍感失望,因为其在劳动力和互联网上投入了相当大的资金,旨在推动销售额增长(沃尔玛授权回购了200亿美元股票)。

绝大多数人都应该很清醒地意识到这意味着什么,但由于“绝大多数人”在其职业生涯中还未遇见过美联储加息,UBS总结称“这就是书本中信用循环的后阶段”。

对此,Matt Mish阐述了为何在他看来显而易见的事却让其他人感到困惑的原因:

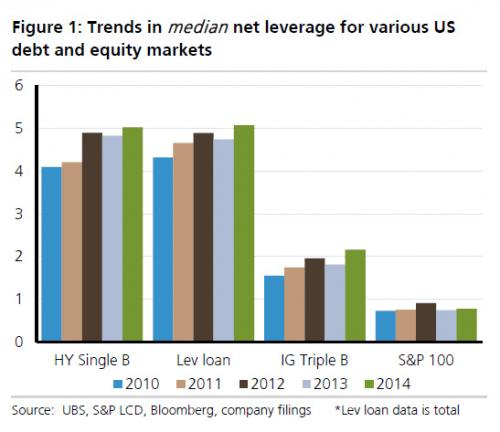

我们发现一个有趣的事情就是,绝大多数债券发行人和股票投资者都不认为债券市场会处于饱和,至少他们认为短期不会出现这种情况。我们认为,有两个根本性的原因促成了他们的这一观点。第一,没人对债券市场和股市的分化存在强烈的偏好。首先,股票投资者通常都会关注大市值基础指数(诸如标普500指数),这些指数的水平取决于前100家企业的市值——这些企业通常具有良好的资产负债表,较低的债务杠杆水平,许多企业都获得A或者AA的信用评级。然而,信贷投资者却并不这样看。根据定义,尽管通过市值加权得出的股指倾向于低债务和高现金的优质企业,但通过发行债券加权的债务指数却偏向那些具有高债务和高杠杆的企业(如图1所示)。

图1

在美国,这最早出现在美国杠杆贷款(以及在较小程度上的高收益)——主要是受到那些有经济头脑私募股权所有者的推动;如今,这些贷款获得高评级,在进一步上调分红、加大股票回购力度以及提高资本支出(特别是海外资本支出)的环境下,通过扩大资产负债表来实现不俗盈利的策略已经开始让边际回报下降。第二个原因,支持这种做法的人认为低利率是维持金融成本关键稳定器。正如我们在上周指出的那样,较低的国债收益率是高评级债券收益的关键支撑。在最近数月,就连IG信贷息差已经开始扩大,政府债券收益率的下滑有助于缓解其对融资成本带来的总体影响。然而,对于高收益率债券,最关键的因素是信贷息差,因此,低国债收益率可以起到这么大的作用。

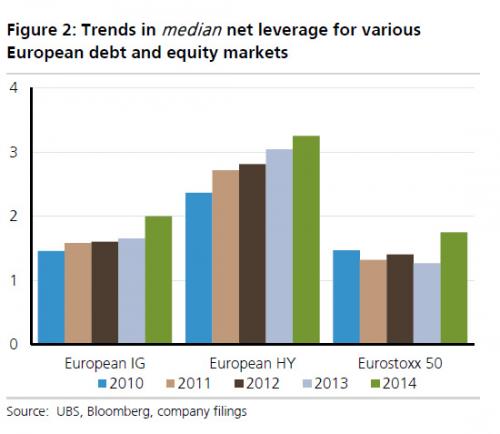

再杠杆以及其带来基础动力并未在美国出现。在我们看来,欧洲债券发行人和股票投资者并未表现出对股市和债市基本面分化的充分偏好。我们的分析显示,对于欧洲IG和HY企业而言,平均净杠杆水平已经持续数年攀升,而欧洲Eurostoxx 50成分企业的平均杠杆水平相对更加稳定。(直到2014,图2)

图2

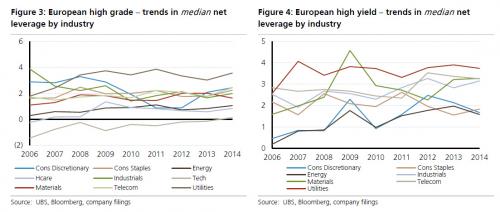

去年年末以及今年年初,欧洲信贷投资者越发发现美国的债券发行人通过出售以欧元计价的IG债券来为并购融资,且欧洲本土发行人对资产负债表进行再杠杆化(例如,在科技,健康、消费品以及电信行业,如图3所示)。当我们对高评级或高收益债券进行分析时发现,总体的发展方向是类似的。

图3

对于那些没有阅读过我们在2012年4月以来撰写的“美联储有形的手正迫使企业实施现金管理”等文章的读者而言,不妨看看UBS做出的类似总结,这些总结应该是就连17岁的对冲基金经理人都应该掌握的观点:

目前存在一个问题,注定的结局是股市和债市投资者陷入僵局,股市投资者将继续对债市投资者施压,直到信贷息差扩大到能够使资本市场进入合约,阻止交易流。在高收益债券下,出现断点(breaking point)的几率在不断增加——我们已经看到过这种例子出现,从这方面来看,股市投资者或许会感到自满。然而,在高评级债券下,我们重申,市场在一定程度上依然能够自我调节。但随着每项交易的达成,风险正在不断上升。从短期看,信贷投资可能会继续持有票据,并消化再杠杆,直到情况进一步逼近极端,尽管会在这一过程中获得更多息差。在未来一到两个季度里,这种情况不会发生,然而,在未来数年,就连高评级债券我们都无法保证不会出现这种恶果。

已经开始倒计时,因为不论美联储是否丧失了信用,唯一关键的问题就在于,曾经骄傲的“债券义勇军”还剩下什么,几乎所有这些都会因美联储过去对市场每一个雷厉风行举动而处于安乐死状态,这些举动曾一度得到了全球债券交易和分析师的青睐。瑞银也认为这种局面将最终走到尽头,就连IG债券都会很快陷入困境。加之宏观层面上的债务水平已经处于峰值,上述风险将成为中央计划资本市场下一阶段演化的催化剂,而无论这具体是什么。