市值暴跌后,叶国富要开始真正做零售了

炮筒开出鲜花,叶国富变柔和了。

" 线下最大的流量在我这儿!"

名创优品创始人叶国富因多次公开叫板马云被冠以 " 叶大炮 " 的名头。翻看他过往的采访,会发现这位中专都没毕业,早早混社会挣钱帮忙养家的湖北汉子,身上带着特有的江湖气,冲劲十足。

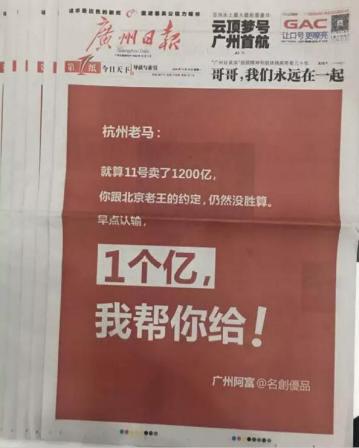

当马云提出 " 新零售是线上 + 线下 " 时,叶国富嗤之以鼻。2016 年 11 月 16 日,广州阿富包下《都市快报》《21 世纪经济报道》等头版头条隔空叫板 " 杭州老马 ",举手投足都透露出 " 没人比我更懂零售 " 的狂劲。

(叶国福叫板马云)

带着这股豪迈张狂冲劲,名创优品成立仅 7 年,便顶着疫情的压力赴美上市。

2020 年 10 月 15 日,名创优品以 20 美元定价正式登陆纽交所,发行 3040 万股 ADS(美国存托股),市值高达 69.92 亿美元。

极致性价比 + 独创加盟模式,使名创优品迅速出圈,被 Frost&Sullivan 称作 " 全球规模最大的自有品牌综合零售商 "。

然而,辉煌的战绩仅过去 1 年。截至 2021 年 12 月 31 日收盘,名创优品股价为 10.34 美元 / 股,相比于 20 美元 / 股的发行价已经腰斩,相比于 2021 年 2 月 9 日 35.21 美元 / 股的最高点,总市值蒸发超过 76 亿美元。

早在 2021 年 12 月 21 日,名创优品董事会授权通过一份股份回购计划,最多可能回购 2 亿美元的已发行 A 类普通股或美国存托股份,有效期到 2022 年 9 月 21 日。

随后,据彭博社报道等多家媒体报道,名创优品正与美银、瑞银合作,商议有关在香港二次上市事项,预期募资数亿美元。

对此,名创优品表示不予置评。但股价腰斩、市值暴跌的打击,令一向敢怒敢言的 " 叶大炮 " 熄了火。翻看叶国富 2021 年的采访会发现,一直骄傲自信的他变得谦逊,回答媒体提问时也不再锋芒毕露。

而另一个更直观的改变,是穿着。从西装领带皮鞋,变为 T 恤慢跑裤运动鞋。叶国富变潮变年轻背后,是名创优品追赶年轻市场的焦虑。

近年来新消费崛起,资本目光重新回到消费市场。涵盖美妆、潮玩、文具、饮食及居家日用品的潮流零售品牌,无论从客户群体还是产品定位,都在与名创优品进行正面 battle。

然而,面对重重困境," 豪迈版 " 叶国富于 2017 年制定的 " 百国千亿万店 " 战略计划,在 2019 年未达成后,却并未改变," 年轻柔和版 " 叶国富只是简单将战略期限调整为 2022 年。

如今广州阿富因变革已开始 " 回收 " 自己的豪言,那 5 年前制定的计划,还适用现在的零售市场吗?

读完本文你将了解:

1. 名创优品战胜无印良品,占领市场的方式

2. 原创扩张战略是否仍适用?

3. 名创优品困境中的新故事成效如何?

成功的 " 碰瓷者 "

无印良品之于名创优品,正如特斯拉之于小鹏。

叶国富正在为第一个创业项目 " 哎呀呀 " 饰品店被电商碾压而焦头烂额之时,一个简单卖日常用品,却能卖出格调,以高姿态高定价赚钱的品牌让他看到了希望。

2005 年,无印良品进军中国市场,以简约的日系风格,精致的产品,成为一二线城市小资青年的轻奢日用品首选,在国内开启日系精品杂货新业态。经过多年的市场教育,国内消费者对日系产品的印象逐渐走向巅峰。

与此同时,由于物流及品牌溢价,其售价高于 " 日区 " 一倍以上。

这一差异,给了名创优品机会。

" 名创优品用三分之一的价格销售无印良品的商品!" 在一次企业宣讲中,叶国富提到名创优品规划的产品定价,毫不避讳将其与无印良品相关联,且一脸骄傲,语气坚定。

创业之初多次采访中,叶国富都会强调名创优品就是要让人们以合理的价格买到更高品质的产品。

一次与媒体对谈时聊得兴起,他二话不说撩起裤腿指着自己的袜子,一脸骄傲得说:" 名创优品的袜子,十块钱三双!"

在无印良品完成对中国精品杂货市场消费者的教育后,照搬其在日本本土的价格定位及装修风格,启用日本设计师,注册日本公司。来自广州的阿富,摇身一变成为日本杂货零售品牌创始人。

2013 年,叶国富与日本青年设计师三宅顺也合作,以 " 极致性价比 " 为核心理念切入,成立名创优品。通过传统十元店的定价策略,结合无印良品的高格调设计,在一二线城市与无印良品争抢地盘。

据财报数据显示,名创优品 2020 财年实现营收 89.79 亿元,当期海外营收占比为 32.7%。而无印良品 2020 财年,营收腰斩,亏损 186 亿日元。

当然,无论是财务指标还是品牌影响力,名创优品和无印良品依然没法比,不过叶国富也找到了差异化竞争的窍门:极致性价比是基础,被称为 " 天才加盟模式 " 的轻资产加盟则是核心。

" 商业模式的设计和打造是名创的核心,我们发现了这个机会,并且把它实现了。" 对于这一模式,叶国富每次提及,都难掩自豪。

那么,叶国富引以为傲的轻资产加盟模式,究竟是一种怎样的合作方式呢?

据公开资料显示,假设饭小盒希望加盟名创优品,那么他需要自己找好经营场所,并承担场地租金、员工等日常运营费用。

与此同时,向名创优品缴纳 8 万元加盟费,75 万元货品保证金(3 年后返还),以及 56 万元的装修预付款。除此之外,饭小盒将不再负担货品成本及后台运营等其他费用,同时,也不享有门店运营权。

至于收益分配方式,当每日结束营业后,饭小盒门店营业额(扣税后)38%(食品类分成率为 33%)将于次日转入他的账户,这被称为次日分成制度。

也就是说,饭小盒更像是投资人的角色。名创优品通过收取加盟商费用,每笔可得到 139 万元收入,再加上每日 6 成的营收分成,确保自身拥有充足的现金流。

同时由于租金、摊销、人工等实际在运营过程中产生的费用均由名创优品加盟商合作伙伴饭小盒承担,其经营风险会进一步转移。

与传统加盟模式相比,可控性更高的轻资产加盟模式,促使名创优品能够比以自营为主的无印良品初期收益更快,密集开店也能够触及更多消费者,从而优先抢占市场。

据名创优品 2021 年财报显示,截至 2021 年 9 月,公司在全球的 MINISO 品牌零售门店数达 4871 个;其中中国门店 3035 个,海外 1836 个,旗下加盟店占比达 98%。

反观无印良品。中国作为其最大的海外市场,截至 2020 年,中国门店数量仅为 275 家,且均为直营店铺。并且随着市场份额被进一步抢占,国内开店数量也日趋放缓。据财报数据显示,2012-2016 财年无印良品每年中国门店净增 40 家左右,而 2019 财年只净增 17 家。

至此,无印良品新店开不动,已开出的门店营收也逐年降低,名创优品成功借助日系精品杂货的风口起飞。

" 天才 " 迟钝了

叶国富计划难实现的原因,可能在其本身。

" 名创优品将在 2019 年进驻 100 个国家,开设 10000 家门店,实现年销售收入 1000 亿。"

这就是 2017 年,名创优品创始人叶国富豪迈得定下 " 百国千亿万店 " 战略计划。然而,2019 年这一计划并未达成,随后他又将期限调整为 2022 年。

如今,我们已站在 2022 年的起跑线,回看这一计划的完成度,发现问题并不简单。

2021 年 8 月 19 日,名创优品公布了截至 2021 财年第四财季未经审计业绩报告和全年财报。报告显示整个 2021 财年,名创优品总营收 90.7 亿元,同比仅增长 1%,并且在 2019 财年和 2020 财年分别亏损 2.9 亿元、2.6 亿元后,2021 财年名创优品的亏损扩大到 14.3 亿元。

随着 Z 世代成为零售消费主力,社交、悦己、人设成为新的消费偏好,名创优品的极致性价比优势不再明显。

吸引不了消费者,战略规划的实现也变得困难。

2021 年 12 月 21 日,名创优品官网发布消息称,其全球门店数正式突破 5000 家,距离目标的一万家还差一倍。另外,按 2021 财年营收计,其营收规模也仍存在 910 亿元的缺口。延后的 " 预产期 ",似乎需要更有力的助推。

在连续 3 年亏损,营收增速放缓情况下,名创优品扩张步伐却并未停止。

据名创优品 2021 年财报数据显示,前三季度单季净增门店数分别为 72 家、162 家和 122 家。可以看出,随着疫情影响的减弱,名创优品开店速度很快回归正规。与此同时,旗下潮玩品牌 TOP TOY 门店数量也在不断增长。根据 2022 财年第一财季财报数据显示,TOP TOY 旗下门店累计达到 72 家,包括 9 家梦工场店和 63 家集合店。

而扩充加盟带来的最直观问题,便是运营成本的上升及毛利增速放缓。据财报数据显示,最新一季度营收成本录得 15.5 亿,其中营销及销售成本同比上升 18.9% 至 3.41 亿。

与此同时,名创优品 2021 年三季度毛利率增速开始放缓,且一直未超过 28%,对比 2019 年巅峰期 32% 的毛利率,仍有一定差距。

在此情况下,仍持续扩张,或许是因为不能停。

前文提到,叶国富独创的 " 天才加盟模式 " 能够为名创优品带来稳定现金流,这一模式,也曾被质疑为 "P2P" 模式。在此模式下,名创优品的收益与加盟商(即投资人)数量息息相关。加盟商越多,名创优品可获得的现金流越充裕,估值想象力也进一步提升。

另一方面,叶国富曾多次在公开场合表示,名创优品的毛利率只有 8%,而同行一般在 40% 左右。

当然,这并不科学。据招股书显示,2019 财年和 2020 财年,名创优品的毛利率分别为 26.7% 和 30.4%。但低于行业平均标准的毛利率仍无法支撑公司日常运营," 天才加盟制 " 既增加收入,又能摊薄风险。

因此,比起面向 C 端消费者的零售品牌,叶国富引以为傲的 " 天才加盟模式 " 或许更像面向 B 端的理财产品。在没有走出除加盟制小商品生意外的第二条路之前,名创优品只能依靠继续加盟扩张维持。

然而,无序快速扩张,带来的是加盟门店营收被均摊挤压。另一方面,随着生长在网络时代的 Z 世代成为消费主流群体,便捷的线上购物,更具文化圈层代表性的潮玩、潮牌成为当下年轻人更偏爱的消费选择。

精品日系杂货不再是加盟商的最优选择,叶国富的 " 天才加盟模式 " 有点过时了。

回收 " 豪言 ",讲起新故事

" 中国零售到了 3.0 时代,回到了以 IP 和文化创意的产业,今天你产品创新,如果只讲性价比是感动不了 90 后消费者的。"

在去年年底一场企业家座谈会中,叶国富再次谈起中国零售,同样语气坚定,不时挥舞左手,但内容却推翻了名创优品性价比策略。

放弃性价比,拥抱 C 端新零售,是叶国富正在探索的第二条路。

去年十月底,名创优品迎来了久违的高光时刻。这一次的推手,是只熊。

10 月 29 日,名创优品携手迪士尼,推出 " 草莓熊抱 " 系列联名产品。并将线上线下渠道打通,线下打造 12 家草莓熊主题门店。线上发起 " 快把草莓熊带走 " 活动,成功建立 11 个 " 草莓熊 " 主题社群,日均互动量达 6000+,在小红书,相关笔记超 70 万。

一系列举措,令草莓熊相关产品在预售期全部售罄。

通过联名 IP,布局直接面向 C 端消费者的潮玩新业态,叶国富似乎真正开始向零售业转变。

2020 年 12 月,名创优品公布了旗下首个独立运营的潮玩品牌 "TOP TOY",定位于 " 亚洲潮玩集合店 ",正式进军潮玩市场。

据了解,在名创优品旗下,除 Twinkle、Yoyo 等自有 IP 外,更多的,是如草莓熊一样依靠联名的 IP。目前,名创优品已与全球超过 80 个 IP 版权达成战略合作,包括漫威、迪士尼、火影忍者等都与名创优品推出过联名 IP 产品。

潮玩当然是个提高毛利率的不错选择,但赛道大热,已有头部品牌深耕多年,形成较强的品牌号召力。TOP TOY 开出首家门店时,泡泡玛特已经登陆港股;TOP TOY 单季营收破亿时,泡泡玛特单季营收超过 10 亿。

与此同时,非独家联名合作,意味着谁都可以推出相似的产品。

2020 年,泡泡玛特与全球多家知名 IP 合作,推出了火影忍者、哈利波特、迪士尼公主等多个系列盲盒。

与名创优品联名 IP 难出圈不同,据泡泡玛特 2020 年年报显示,非独家 IP 占销售额从 1.59 亿元增长到 4.44 亿元,占营收比重从 2019 年的 9.5%,上升到 2020 年的 17.7%。

而泡泡玛特旗下自有 IP 的 " 带货能力 ",则是其营收的主要支柱。泡泡玛特 2020 年营收中,自主 IP 产品收入同比增长 54.3%,占比 85%。

头部品牌盘踞、缺乏自有 IP 、联名款难形成产品壁垒,在行业高速发展期进入,名创优品的新业务显得竞争力不足。

潮玩的想象力仍在探索,叶国富又将目光瞄向新渠道。

与当初叫板马云时的态度截然不同,2021 年年初,名创优品推出 "X- 战略 ",即发展新零售,实现多元化经营。经过一年布局,名创优品目前已入驻抖音、微信、拼多多、天猫、京东等多个线上平台。

据财报数据显示,2021 年第三季度,公司线上渠道(电商 +O2O)营收贡献超 10%。其中,电商业务贡献 1.9 亿元,同比增长 58%;O2O 业务贡献 0.9 亿元,同比增长 126%。

可以看出,名创优品 "X- 战略 " 颇具成效。但新零售概念自 2016 年发展至今,或许只剩名字还是新的。名创优品从线下零售业向互联网产业发展,起跑晚了近 6 年,这其中的距离,并不是依靠完善产业链和密集线下门店能够轻易补齐的。

根据华扬联众发布的《Z 世代时尚消费洞察报告》显示,Z 世代的消费观非常随性、自由,喜新厌旧的特点更为明显。

无论是进军新赛道还是布局新渠道,名创优品的经营执念,已然转变为直接触及消费者,不被年轻人遗忘在角落。然而就目前来看,这并不像叶国富把西装换成 T 恤那么简单。

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy