概括

- Meta 独特的广告解决方案和 33 亿用户群创造了独特的增长飞轮,推动了中等水平的盈利增长,并使其成为超越市场的投资。

- 用户参与度和广告展示次数正在上升,其中 Meta AI 和统一推荐算法将提升近期参与度和广告商需求。

- 尽管目前的贡献很小,但 WhatsApp、Llama、Threads 和 AR/VR 中的新产品机会提供了巨大的未来收入潜力。

- 对于费用和资本支出上升的担忧是合理的,但只是短期的;Meta 强劲的执行力和盈利的增长轨迹证明了“买入”评级的合理性。

麦克中继

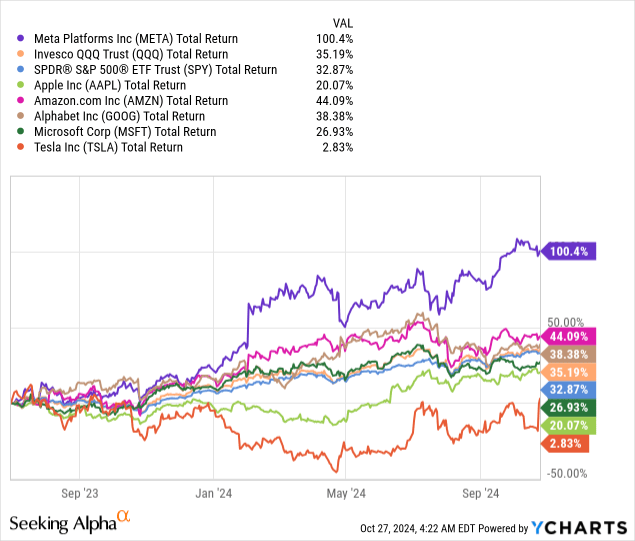

自从 Meta(纳斯达克股票代码:META )的股价跌至谷底以来,已经过去了整整两年,当时人们担心该公司不计后果的支出、增长陷入停滞、面临 TikTok 的竞争,以及难以应对苹果(AAPL)的 ATT。

事情发生了多大的变化啊。除了 Nvidia ( NVDA ),Meta 是表现最好的大型科技股,因为马克·扎克伯格几乎回答了所有疑问,甚至更多。

不过,在周三第三季度报告公布之前,我认为市场低估了多个不为人知的催化剂。

让我们开始吧。

重新审视元投资理论

我从去年 7 月开始报道 Meta。在五篇文章系列中,我谈到了 Meta 的效率成功之年、Reality Labs 部门的负担、 2024 年之前的巨大上升空间、TikTok 禁令的潜在影响,以及其至关重要的增长算法。

我在整个期间都维持“买入”评级,鼓励投资者关注未来,而不是被股价的大幅上涨所吓倒。到目前为止,看来我们是对的:

在我们深入探讨近期至中期的具体情况之前,我认为值得先看一下更大范围的情况。

Meta 拥有无与伦比的广告解决方案套件,以及 33 亿不断增长的用户群,其无与伦比的覆盖范围使 Meta 成为广告商(尤其是那些想要获得新客户的广告商)眼中独一无二的选择。

这创造了一个经典的飞轮,有多种途径推动增长。Meta 在四个关键垂直领域都有机会:(1) 用户;(2) 广告商;(3) 平台和产品;(4) 盈利能力。

在可预见的未来,这个飞轮应该会推动至少中等水平的盈利增长,这意味着 Meta 在未来几年内应该会继续成为一项领先市场的投资。

不过,我认为市场缺少这四个垂直领域的大量机会,所以现在让我们开始吧。

用户数量和参与度

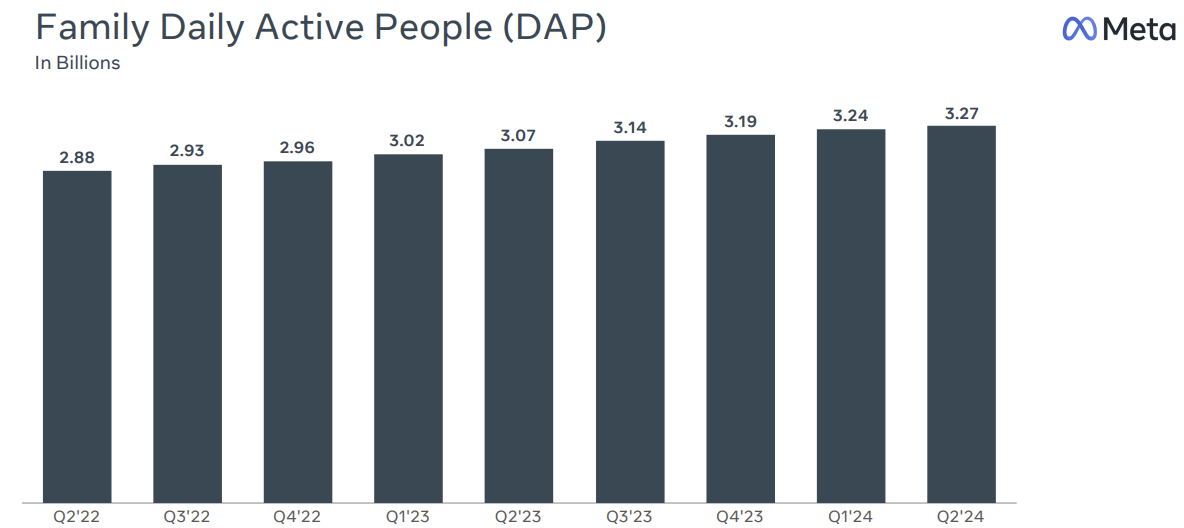

截至 2024 年第二季度,Meta 旗下应用的用户总数为 32.7 亿,比上年增长 6.5%。重要的是,这个数字代表了所有应用的独立用户总数。例如,如果我同时使用 Instagram 和 Facebook,那么我只能算作 1 个每日用户。

我们没有具体数字,但我认为可以肯定地说,跨应用增加用户存在巨大机会。尽管有些应用会以某种方式相互蚕食(花在 Facebook 上的时间是不能花在 Instagram 上的时间),但同时使用多个应用的??用户很可能对 Meta 整体的参与度更高。

Meta 一直在努力吸引更多用户,目前看来,这一举措颇有成效。WhatsApp在美国的用户最近突破1 亿,Threads突破2 亿,总体而言,所有平台都呈现正增长态势。

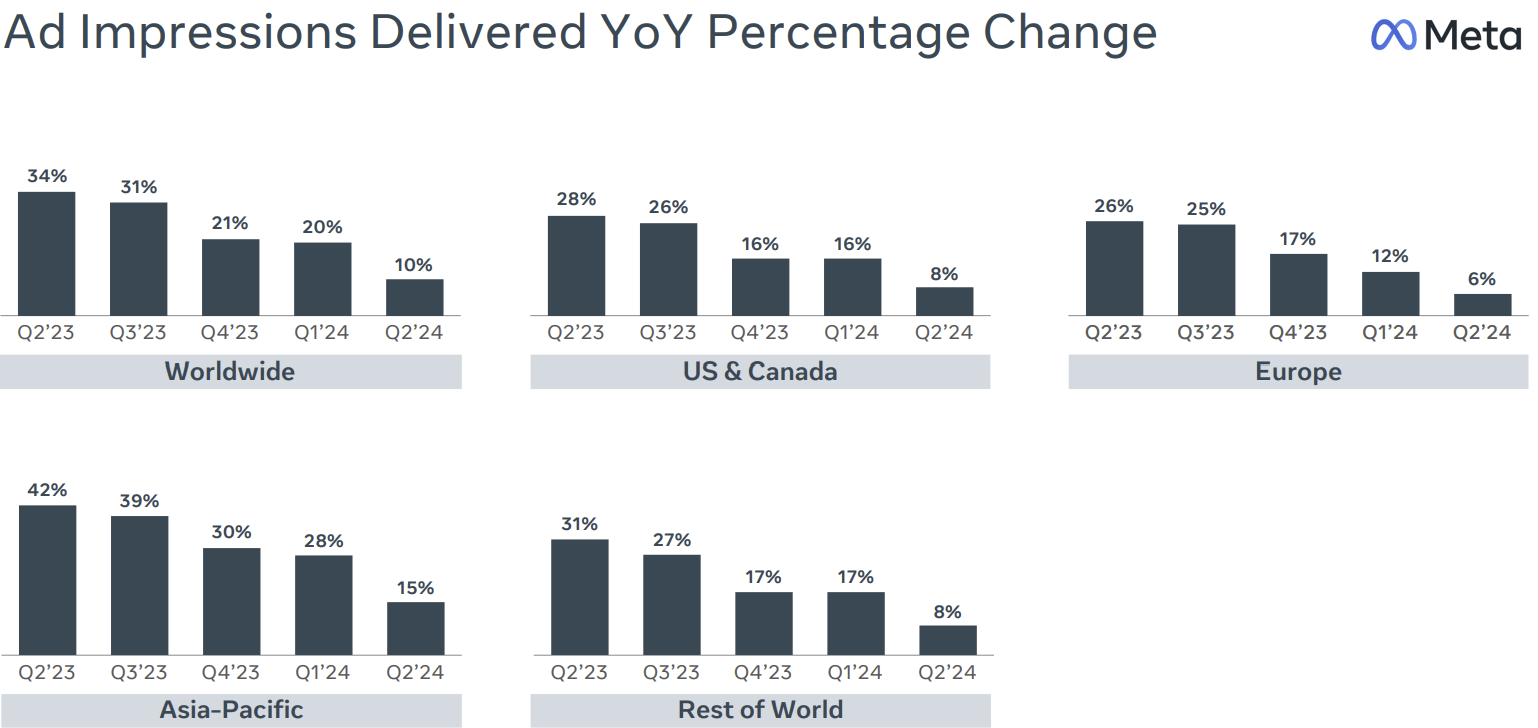

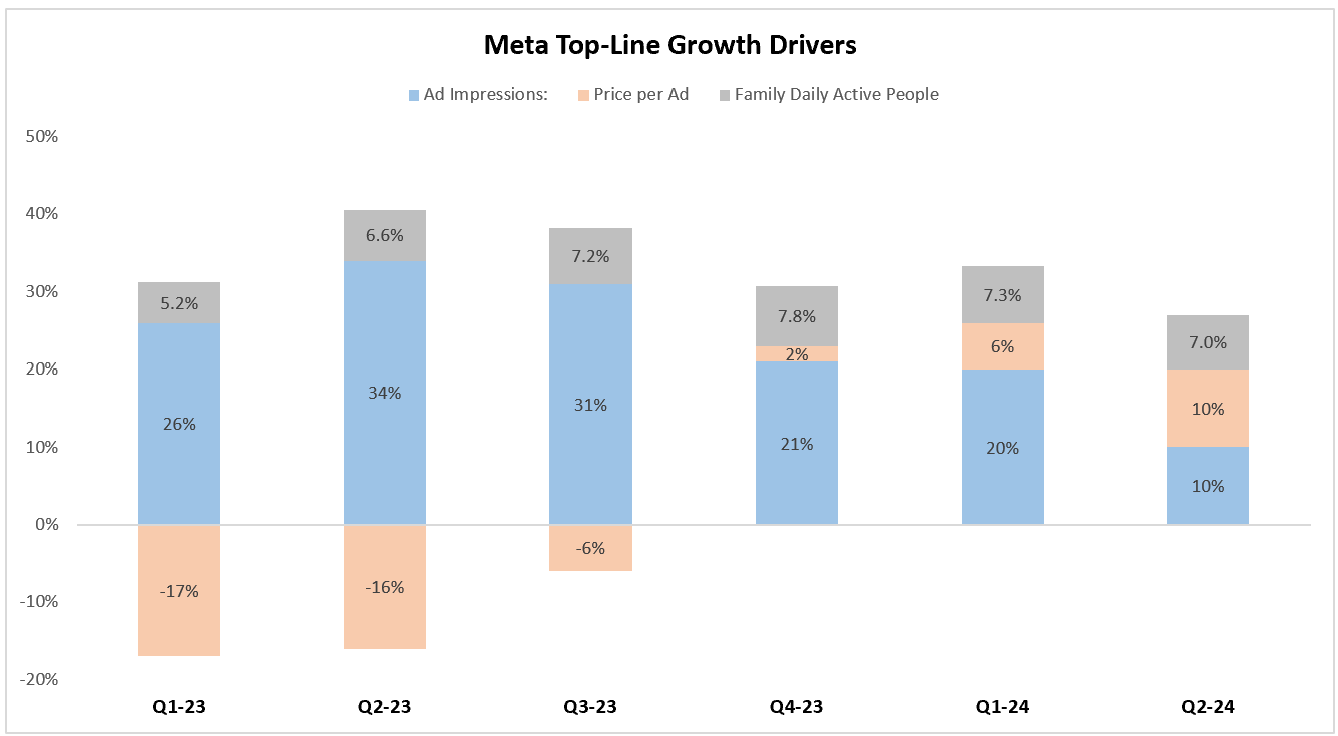

除了增加用户数量外,提高每个用户的参与度也同样重要。广告展示次数是最佳体现,该指标由用户数量、用户参与度和广告加载量决定。

Meta Q2'24 演示文稿

近期参与的两个主要驱动因素是 Meta AI 和 Meta 的项目,旨在统一其跨应用程序和跨格式(卷轴、故事、提要)的推荐算法。

在即将到来的季度,投资者应密切关注该项目的进展更新、广告负载更新和用户数量的持续增长。

广告商 - 需求超过供应、CRM 集成和优势

目前尚无关于 Meta 平台上独立广告商数量的官方数据,但我们知道至少有1000 万,主要群体是中小型企业(与 YouTube(GOOG)(GOOGL)形成对比)。

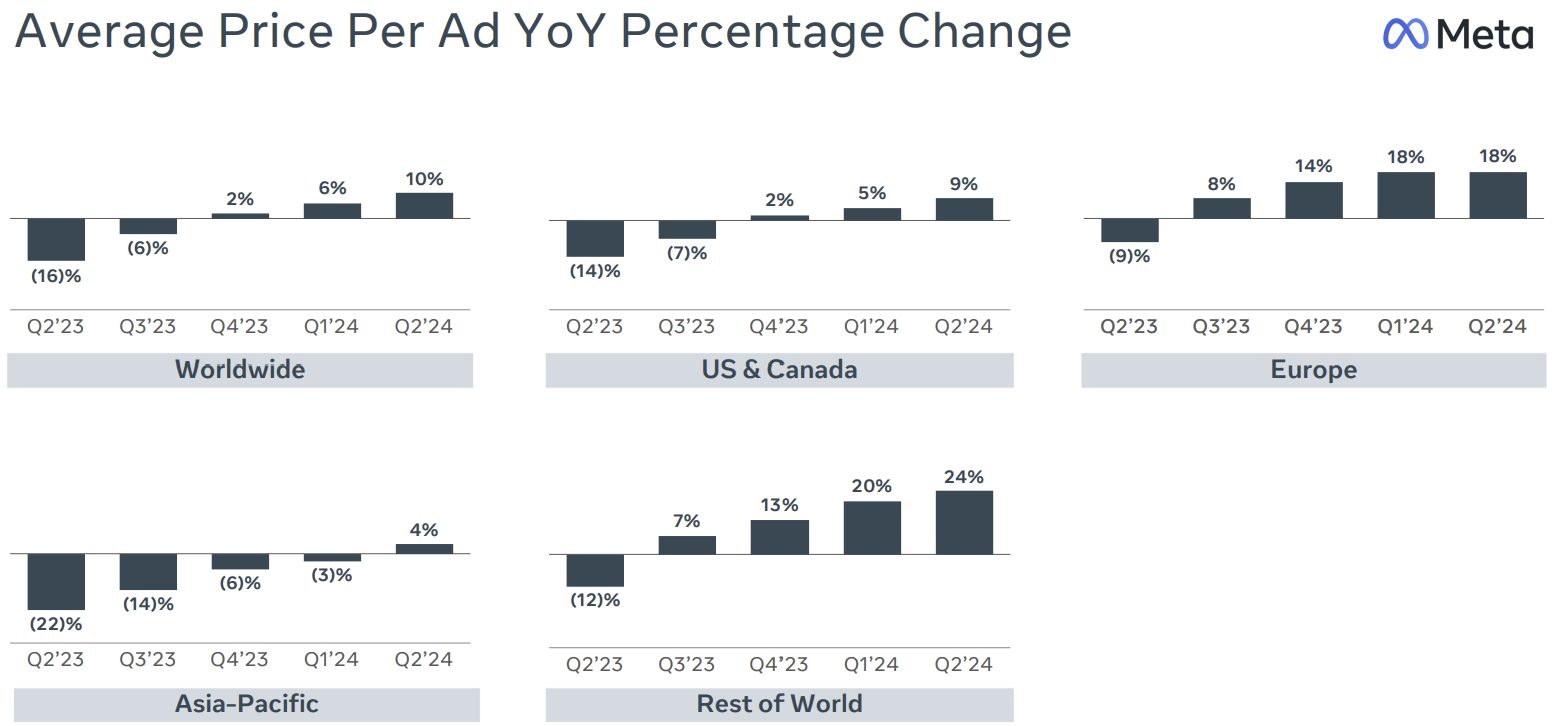

衡量广告商需求强度的最佳方式是每个广告的价格:

Meta Q2'24 演示文稿

重要的是,不应孤立地看待每个广告的价格。广告市场是典型的供需市场,其中供应反映库存或广告展示量,需求反映有多少广告商想要购买库存以及购买价格是多少。

这意味着,当每个广告的价格与广告展示次数同时增长时,就会最明显地体现出其实力,而这正是过去三个季度所发生的情况。

由作者使用 Meta 报告中的数据创建。

展望未来,尤其是在即将到来的一个季度,预计 Meta 将从选举广告以及因禁令猜测而远离 TikTok 的广告商中受益匪浅。

此外,今年 Meta 在其广告套件中增加了多项新功能,这对广告商来说具有极大的吸引力。

Meta 最近推出的最有趣的功能之一是与客户 CRM 的集成。到目前为止,客户必须下载 Excel 文件并“手动”完成大量工作。至关重要的是,当广告商计算广告支出回报率 (ROAS) 时,他们通常会包括在 Meta 上投放广告所需的费用。通过集成,Meta 将为客户节省资金,这意味着他们愿意直接花更多的钱。

不过,在可预见的未来, Meta 的优势仍是其主旋律。Meta 不断为这个面向广告商的 AI 驱动平台添加越来越多的功能,从而实现自动化广告活动,包括优化、定位、创意等。这应该是近期至中期推动广告商需求增长的首要驱动力。

平台和产品 - WhatsApp、Llama、Threads 和 Glasses

WhatsApp 在美国发展迅速,用户数量突破 1 亿大关,点击消息广告和 WhatsApp 业务发展迅速。这是一个巨大的机会,尤其是随着 LLM 的改进,全球企业可以以更低的成本获得更好的聊天机器人。结合现有的业务关系、Llama 和 WhatsApp,我想不出还有哪家公司比它更有能力利用这一机会。

至于 Llama,我认为通过与超大规模企业分享收入而获得的直接盈利机会是一个值得关注的低调催化剂,尤其是在人们担心资本支出增加的情况下。

最后,我们还有“长远目标”,尽管现在它们已经不长远了。Threads 上次披露的月活跃用户数接近 200,有望成为一个拥有 10 亿用户的平台,而且在某个时候,它应该会成为一个额外的盈利引擎。

同样,Meta 的 AR/VR 计划也正在获得关注,其中 Meta Ray Bans 已经获得成功,Quest 表现不错,而最近的 Orion 演示也激发了人们的极大热情。

目前,这些都还不是 Meta 收入的重要贡献者,但很容易想象,未来它们都会成为 Meta 的大生意。

盈利能力——对过度支出的担忧是合理的,但不会持续太久

如果说马克·扎克伯格在过去两年的采访中总是谈论的一件事,那就是他对公司的新架构有多满意。

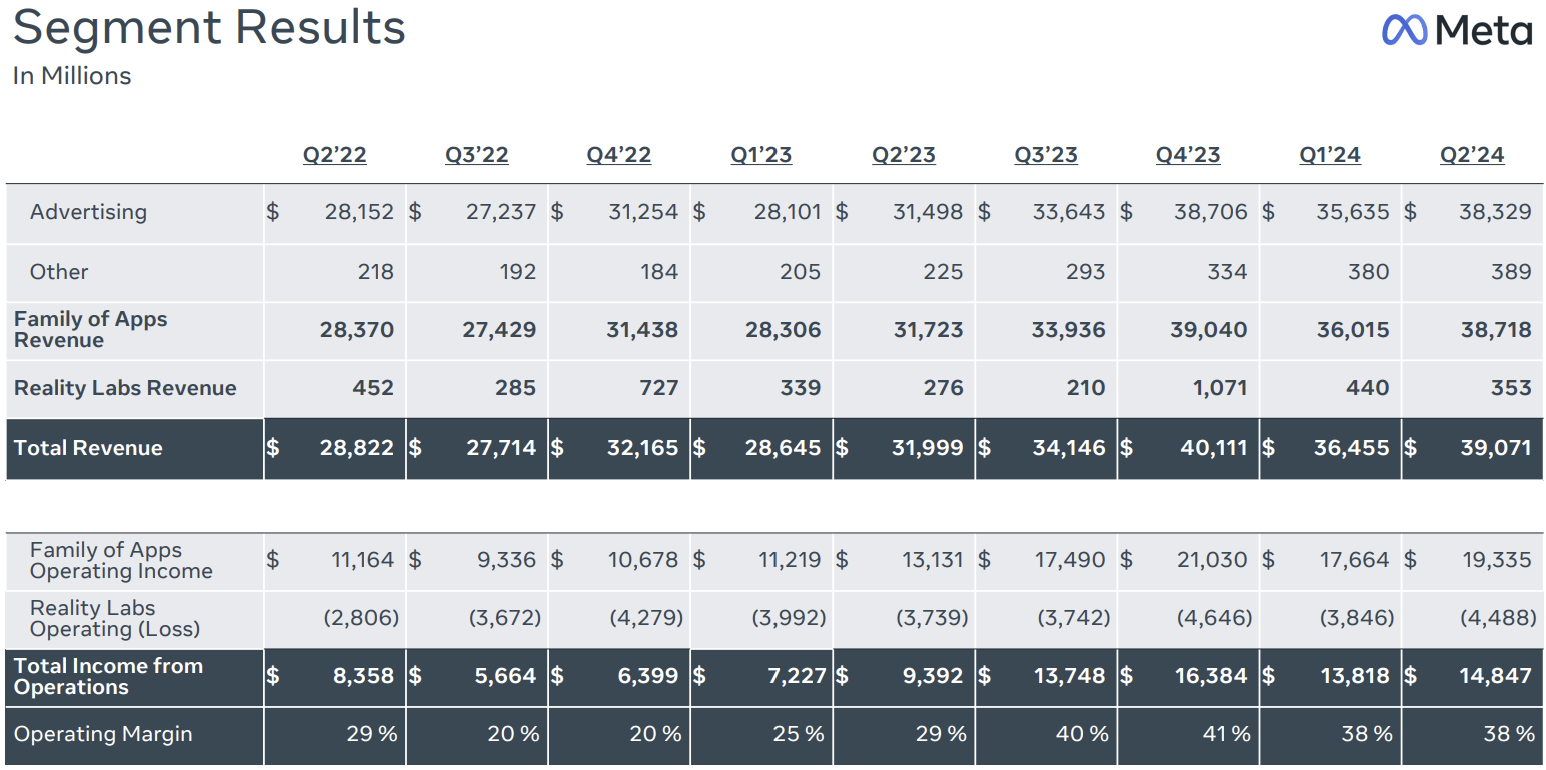

自苹果推出 ATT 以来,执行力和适应力一直是 Meta 最大的优势之一。目前,Meta 在多个方面都领先多年,并且能够在落后的领域迅速迎头赶上。

Meta Q2'24 演示文稿

这明显反映在公司的营业利润率扩张上,尽管 Reality Labs 的损失有所增加,但公司营业利润率已回到 ATT 之前的水平。

我并不认为 Meta 会很快改变其运营费用处理方式。但是,有两个关键问题。一是关于 Orion,其演示是否至少在一定程度上旨在让投资者更容易接受增加的费用,以加快商业发布的进程。

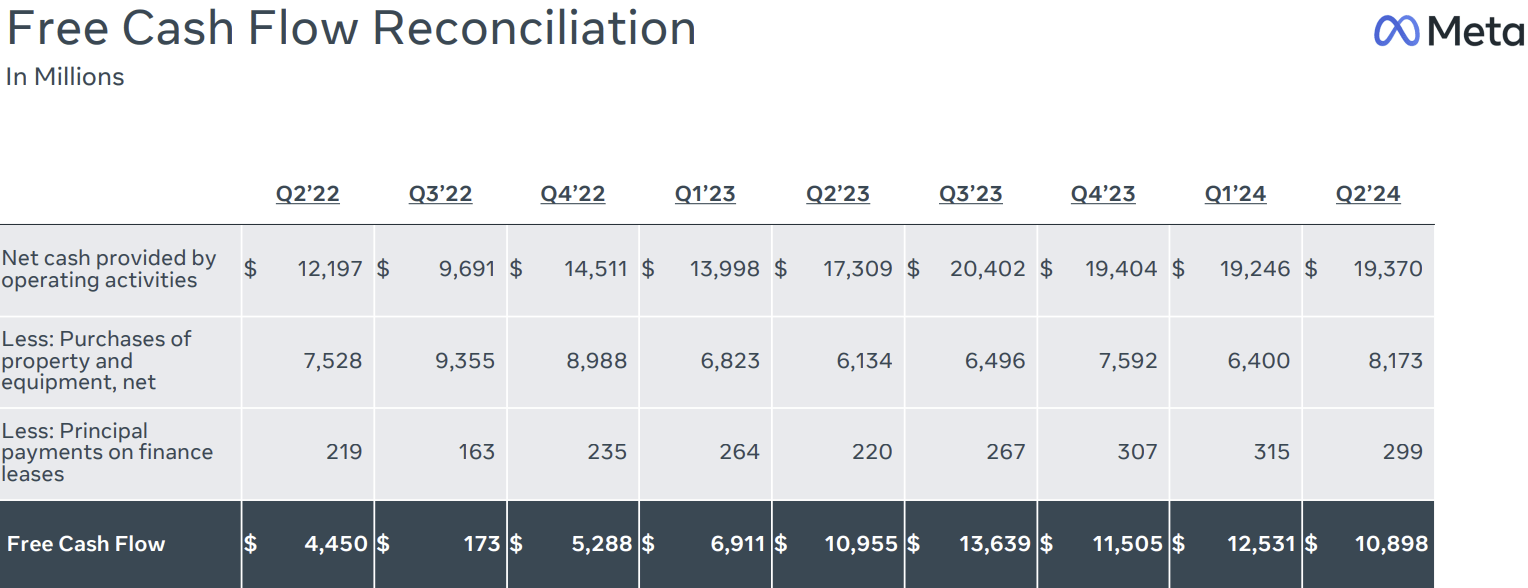

二是资本支出,其增长速度快于收入和经营现金流。

Meta Q2'24 演示文稿

结果,上个季度自由现金流实际上有所下降,而且很有可能在下一季度再次下降。

Meta 有很多途径可以利用其在 AI 基础设施方面的投资,我认为投资者并不担心这一点。他们担心的是,这一投资阶段将持续多久,以及规模将有多大,这是理所当然的。在我看来,这方面的任何迹象都将成为决定股票短期走势的关键因素。

估值

我希望到现在为止,我们都已经得出结论:Meta 在多个垂直领域都拥有非常诱人的盈利增长轨迹。市场普遍预期似乎也反映了这一点,预计明年的增长率为 15%,利润率将略有下降。

考虑到与选举相比更为严格的比较,我认为收入估计是合理的,尽管我认为 Meta 很有可能击败它并实现高增长率。

在我看来,每股收益预测过于保守,因为它反映了利润率的大幅下降,或者很少的回购,而这两种情况在我看来都不太可能发生。

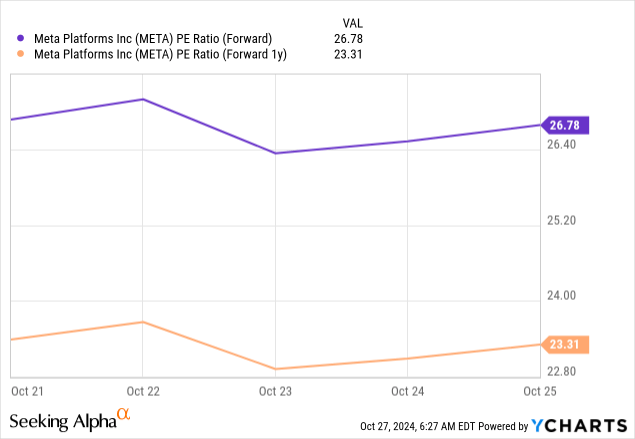

即便如此,以 25 年市盈率为 23 倍计算,Meta 的交易价格约为 PEG 的 1.5 倍:

正如我在之前的文章中所写,我相信公平的倍数将使 Meta 的 PEG 接近 1.75 倍,这将使其处于大型科技股的平均水平,与亚马逊 ( AMZN )一致,高于谷歌,低于微软 ( MSFT ) 和苹果。

我希望通过更加清晰地了解中期资本支出并在我们讨论的所有早期机会上取得更多进展来实现这一目标。

到 2025 年底,这将使我们的市盈率达到 25 倍。将其应用于 2026 年每股收益,我们将目标价定为每股 710 美元,反映出 23% 的上涨空间。

结论

我从四个关键垂直领域的角度来看待 Meta,即用户、广告商、新产品和盈利能力。

我相信,在每一个领域,Meta 都拥有巨大的机遇,在可预见的未来,这些机遇将推动中等水平的增长。

我认为目前对增加费用和资本支出的担忧是合理的,但我预计这种担忧不会持续很长时间,因为 Meta 不断执行并展示回报。

凭借超越普遍预期的市盈率和方便的 20 多倍,我仍然看到显著的上涨空间,并重申对 Meta 的“买入”评级。