长期护理保险的费用和收益

最近买了一本有关退休的书,Wade Pfau著的Retirement Planning Guidebook, 2023,正在一部分一部分地学习,这是本很好的书,在此强烈推荐。

先是学习了社保那部分,又把Medicare看了个大概。正好这几天,坛子里有专家写了几篇很好的关于长期护理(Long Term Care)的科普文章,我也就开始阅读买的书中有关长期护理的部分。

我比较好奇长期护理保险(Long Term Care Insurance)的费用和收益,以前对之一无所知,所以想有点概念。

Wade Pfau的书中提到一家保险公司,Mutual of Omaha,其网站上有个计算器:

Long Term Care Insurance Calculator - mutualofomaha.com

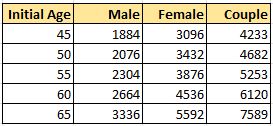

Wade Pfau用网上计算器,做了个表格。假定保险可以提供每月$4500,最多3年的保险收益,3%通胀率,这是不同年龄和性别每年的保险费用(2023年1月份时的报价):

如果从50岁开始买的话,到85岁开始用,男士总共需交$72,660, 女士总共需交$120,120,每年最多可拿到$151,949保险收益(这个数目看起来不小,但这是35年后包括通胀的,相当于现在每月$4500),最多可拿三年,当然也有可能一分钱都拿不到。

这么看起来,长期护理保险像是鸡肋。有那功夫和资金,还不如想想如何从别的途径多挣点钱。难怪2018年的统计显示,50岁以上的人买长期护理保险不到6%。

也因为上面的原因, 单一的长期护理保险并不太受欢迎,新近有很多把长期护理保险跟理财型保险(或者Annuity,但比较少见)捆绑到一起的asset-based保险产品,也不过是把长期护理费用从理财型保险中的death benefit或cash value 中扣掉。楞是往别的产品上靠,可能也间接说明了产品自身并不是太靠谱。

建宁 2023/10/4

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy