住急诊,天价两万一;话医保,中产需警惕。

要说我这自信也不算凭空而来,虽然我外表不起眼,也不跑马不玩铁人三项,但身体感觉一直不错。大学时曾在校队混过,虽然是垫底的猪队友;中年后也能吃能睡、爱玩爱动,指标貌似啥也不缺啥也不高 (去年的结果:HDL 100, LDL 83.6, TRIGLYCERIDE 87, GLUCOSE 91,不三高吧?)。

可是,也许是"人过五十天过午"的自然规律,也许是我口无遮拦又不敲木头带来的后果,今年秋冬添了一个时不时心悸的毛病。十月初回国度假,趁着国内看病方便快捷,彻底查了下,没发现器质性的问题。十一月回美后也继续随访医生。

12月16日,周六,中午去家附近的中餐馆吃个简餐,喝了一杯附送的茶水,回来就觉得心悸不止。倒也不特别难受,但因为最近在看病检查,对健康的满满自信已经七零八落,想去医院看看放心。美国无法挂门诊,就去ER吧。

于是,被收治。用了两次降心率降血压的药,又挂了两瓶盐水去升高被人为降得太低的血压,这就折腾到晚上了。ER医生说住一晚,明早请心脏专科医生来看下。

话说这是我来美国第一次住院。国内住过两次院:大学毕业那年得了腮腺炎,被误诊拖延至高烧不退,住院治疗一周,好在挺过来了;生孩子剖腹产,住了三天,不过是喜事也不觉得苦。

这第一次体验美国的医院,挺新奇的。硬件真不错。我住单间,带个用布帘隔开的小洗手间。可升降病床自带按摩功能,护士说刚更新不久,可防止褥疮。从一进ER,走哪儿都是轮椅伺候。躺床上盖着加热的毯子,舒舒服服看电视,需要什么一按铃护士笑容可掬就来了。三餐可以预订,送到床头。

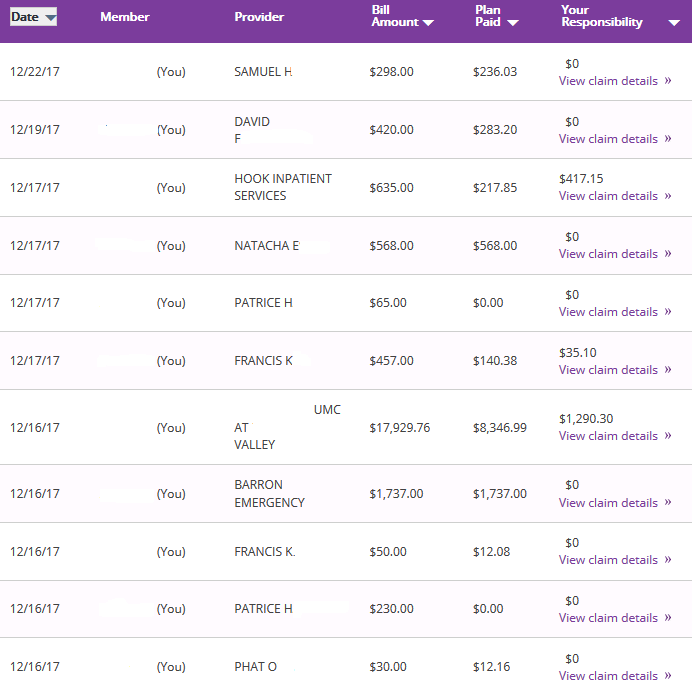

等账单来了,新奇就变成震撼了:真是好贵啊!下面是我在医保公司账户上的截图,是保险公司调整认可后的最终费用。两天合计$21K+,自付一千多(最后一栏)。

我12/16 住了一晚,17日出院。$17,929 那笔应该按摩床躺一夜的代价了。12/17 $457 那笔就是心脏科医生Dr. Kim的出诊费,他就在我床边说了10分钟而已。其他那些看名字是急诊医生和护士的诊疗费,还有医院说不清道不明的费用吧。最上面19日和22日两笔是后来随访其他医生的费用,与ER事件无关。

以前我对医疗保险不怎么上心,每年更新保险的时候公司人事部都会组织讲座和答疑,我都跷课,觉得选一个够用就好。这次学习了一下,把心得在这里说说,请大家指正。

1. 在美国不买医保是万万不行的。老话说,人吃五谷杂粮,哪能没个病痛呢?

2. 每个公司的医保千差万别,没有横向比较的意义。有工作的人在自己公司提供的选项中,结合自己和家人的健康情形,选择一个最适合自家情况的就好。

3. 年轻人选择工作,医保好坏可能不是top priority,但中年人退休前的最后一份工作,医保应该是一个重要考量。

约20年前,我面试时HR特别强调我们公司退休人士在拿Medicare之前依然可以从公司买医保(当然有条件,比如年纪55+,服务年资N+年等),我不以为然,眼睛就盯着年薪数字。现在才醒悟这是多么难得的好福利啊。

4. 传统医保和HSA账户哪个好?

这个因人而异。我一向都用HSA账户,每年自己存$3400用于医疗,免税并可以投资;公司还有补贴;医保费用低到忽略不计。真正看病时先有$1500 Deductible,之后的花费医保和个人80/20分账,等全年自付金额达到$3000后,医保批准的花费就全包。也就是说,如果全年健康,就只付了极低的保费,赚到了;如果身体有恙频繁看病,一年的花费$3000封顶。当然走out of newwork或看不收保险的名医另当别论。

相比之下,每年付四五千保费(甚至更高)的传统医保优势在哪里呢?是不是他们可以参加更好的保险计划?从我们公司的手册上看,他们参加的保险计划拿HSA的人也都可以参加。也许相同的计划Group细分不同,导致有些名医不收High Deductible的人?明年HR再办讲座我得好好听听。知道的同学也讲讲吧。

5. 健身防病最重要,真病了就好好休假。

我们小时候受的教育是"带病坚持工作,轻伤不下火线"。在这里带病工作是不招人待见的,同事怕被传染,老板怕担责任。安心休息,好了再重振旗鼓方为良策。有些公司病假unlimited,就是让员工不要有负担,需要就用。有滥用病假的人,但公司是能看出来的。

如果需要连续请假,申请short term disability最方便。这是雇主公司为员工买的保险,作为福利。short term disability 期间雇主不发工资,由保险公司付钱,可以拿到60%甚至更多的薪资(看雇主公司给买的种类)。当然,想从保险公司那里挖出钱来很不容易,得不断看医生提交证明,常常医生说给4周假,保险公司就砍成2周,然后就得一次次看医生、开证明、续假......直到你烦了:"算了,我去上班吧!"保险公司就笑了。

Long term disability需要自己付保费去买,一般作为福利从公司买比较便宜,一年花一两百买个安心。当然据说真要用到有很多限制条件;而且,基本为大病而准备,一辈子用不到最好。

说一千道一万,我还是希望保持这样的状态:

因为玩而上了公司网站。不好意思,如果是"做出杰出贡献,连升三级"什么的还值得显摆。

乘风破浪,不亦乐乎。

在新的一年里,我们都好好地强身健体,身心愉快地过好每一天吧。共勉!

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy