美国股市周二收盘下跌,黄金和美国国债收涨,反映出投资者的谨慎态度。因为在周四的一系列重大事件之前风险偏好消退,其中包括欧洲央行会议、英国大选和前联邦调查局局长科米的听证会。

明天,金融市场将全面上演“动乱三重奏”,当天英国大选将与欧洲央行货币政策会议一道举行,而美国方面,前FBI(美国中情局)局长科米(James Comey)也将出席自被解雇以来的首次作证,证明特朗普迫使他结束对前国家安全顾问的俄罗斯干预大选事件调查。

此外本周还需关注的是澳洲联储(RBA)政策会议,以及德国、英国和斯坎迪亚的工业产出数据。令央行观察员应接不暇的是,印度、秘鲁、波兰和哈萨克斯坦也将在本周举行货币政策会议。

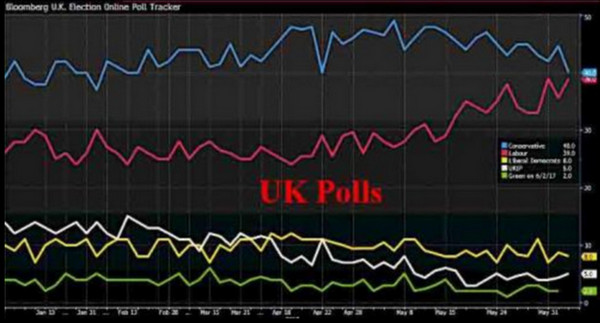

英国大选是焦点

尽管民意调查结果有所变动,但几乎每位分析师给出的基础假设仍然是保守党以大多数优势获胜,从而为有序的“强硬式退欧”提供必要的条件,预计过渡期将持续1到2年。不过,保守党在民调中的优势正在缩小会对这种假设构成风险。

英国民调支持率(蓝色线:保守党红色线:工党)

保守党能否多数获胜决定着英国退欧的风险有多大:根据美银美林的估计,如果保守党在议会中的席位少于60个,那么英国退欧谈判破裂的风险就会加大。反过来,如果工党成为了议会的一股强大势力或者大获全胜,尽管这可能会降低“强硬式退欧”的可能性,但是工党提出的一些政策可能会给英国经济带来下行风险。

“里程碑式”的欧洲央行会议

美银美林预计欧洲央行行长德拉吉在谈及未来可能的利率路径时,会考虑进一步降息的可能性,并将宏观经济风险展望从中性调整为“下行”。该行还预期德拉吉将指出,欧洲央行随时准备增加资产购买计划的规模和期限,但目前不太可能这样做。将于最近通胀疲软和欧洲央行对劳动力市场的警告,市场普遍预期该行的风险展望将指向更为鸽派的政策路线。

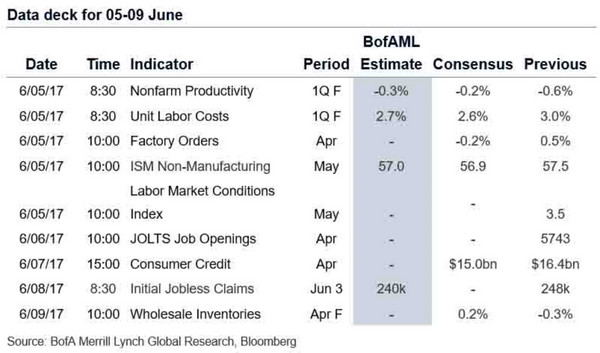

下面是由美银美林整理出的本周剩余时段主要财经事件:

周三,将公布德国4月份工业订单和英国5月份房价数据。美国当天公布的唯一重要数据是4月份消费信贷数据。中国也将在当天公布5月份外汇储备数据。

周四,亚洲时段重点关注日本第一季度GDP修正值,同时它也将公布最新的贸易数据。欧洲时段将公布欧元区第一季度GDP的终值,以及德国4月份工业产出和法国贸易数据。周四的欧洲大事件是欧洲央行政策会议,以及德拉吉紧接着召开的新闻发布会。美国周四公布的唯一数据是初请失业金人数。中国当天也将公布5月份的贸易数据。除此之外,另外两个大事件将是英国大选和科米在美国国会的证词。

周五,中国将公布5月份CPI和PPI数据。欧洲时段将公布德国4月份贸易数据、法国工业产出以及英国的工业产出和贸易数据。美国当天将公布4月份批发库存终值。

随着美联储进入“静默期”,本周没有美联储官员的讲话,包括欧洲央行也一样,本周德拉吉的新闻发布会将由欧洲央行执委诺沃特尼(Nowotny)代为举行。

如上所述,本周的其他大事件是本周四的英国大选,其中就包括投票于北京时间周五早晨05:00结束后的民意调查。民调结果会在当天公布。前FBI局长科米周四出席参议院的作证也值得关注。其他需要关注的是周二的澳洲联储会议,周三的印度央行会议以及经合组织发布的《2017年全球经济展望报告》。

* * *

本周美国重要财经事件

下面本周剩余时间美国重要财经事件:

周三(6月7日)

北京时间隔日凌晨4点(美国时间在周三下午3点)将公布美国3月消费信贷(预期:150.00亿美元,前值:164.31亿美元)

周四(6月8日)

北京时间20:30将公布美国截至6月3日当周初请失业金人数(高盛预期:24.0万人,市场预期:24.0万人,前值:24.8万人);美国截至5月27日当周续请失业金人数(预期:192.0万人,前值:191.5万人);我们预期6月3日当周初请失业金人数会下降8千人至24.0万人。之前一周的初请失业金人数或受到了汽车工厂停工的影响,增加了1万人。续请失业金人数在最近几个星期里进一步下滑,表明劳动力市场正在持续改善。

周五(6月9日)

北京时间22:00将公布美国4月批发库存月率终值(预期:-0.3%,前值:-0.3%)。