华润仍未证明“自己能做好白酒”。

投入上百亿构建起来的华润白酒版图,被外界评价存在两块瑕疵。

与此同时,其白酒版图中的三家酒企业绩表现不甚如意,特别是斥巨资收购的金沙酒业,一年营收才20亿,仅触及收购价的零头。

华润做白酒的“三板斧”,至今见效甚微。面对白酒行业亟待破解的并购整合难题,即便是背景、实力都雄厚的华润,也显得有点力不从心了。

斥资百亿打造的白酒版图,被指有两个瑕疵

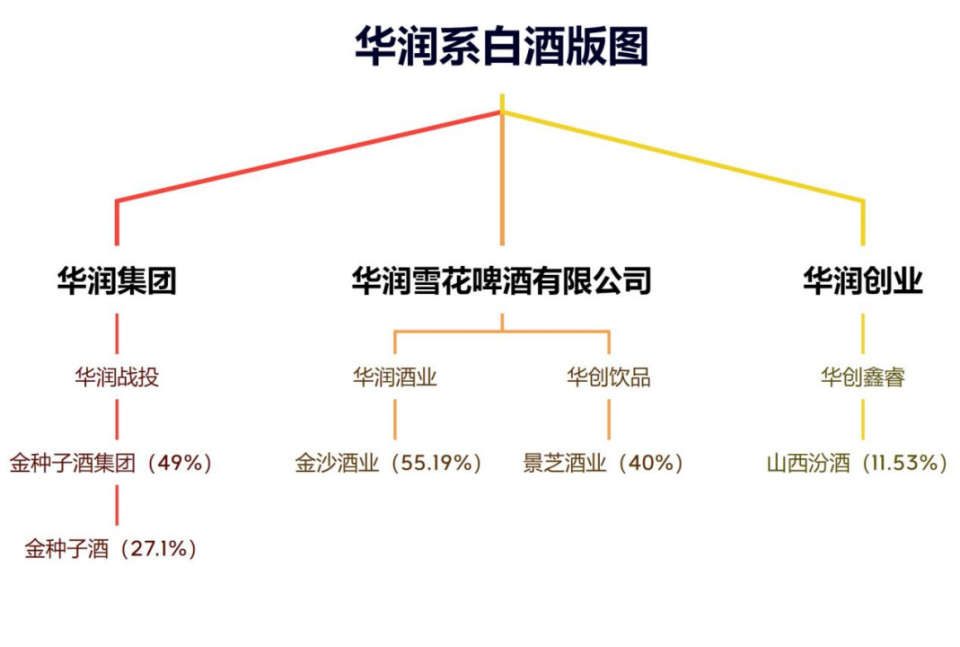

靠着雄厚的资金实力,华润已经入股了四家白酒企业。

2018年2月,山西汾酒控股股东汾酒集团以协议转让方式,将其持有的公司11.45%的股份转让给华创鑫睿,价格是51.62亿元。

华创鑫睿为华润创业的控股子公司,而华润创业是华润集团综合消费品及零售服务业务的战略业务单元。

▲华润系白酒版图,镁经小组根据公开资料整理

在业内人士看来,山西汾酒更像是华润的财务投资,只是其试水白酒行业的开始。

2020年,华润啤酒(HK.00291)成立全资子公司华润酒业,这才是华润正式进军白酒行业的标志。

2021年,华创饮品贸易有限公司(简称华创饮品)斥资13亿元,收购了山东景芝白酒有限公司(下称景芝酒业)40%的股权,与山东景芝白酒股份有限公司并列第一大股东。

华创饮品是华润雪花啤酒有限公司(香港注册)的全资子公司,该公司并非华润啤酒的上市主体。

2022年,华润啤酒成立了华润雪花及华润酒业事业部,华润酒业事业部专营白酒。也是这一年,华润先后收购了金种子酒和金沙酒业。

2022年2月,阜阳投发与华润战投签订《股权转让协议》,阜阳投发拟以非公开协议转让方式,将所持有金种子集团49%股权转让给华润战投,交易金额并未披露。

同年10月,华润啤酒通过间接全资附属公司华润酒业,豪掷123亿元收购了金沙酒业55.19%的股权,将贵州金沙酒业整合至华润酒业的白酒平台,并纳入华润啤酒的财务合并范围。

从股权结构来看,三家白酒企业的持股平台各不相同,真正在华润酒业平台之下的只有金沙酒业。而且,华润尚未对景芝白酒和金种子实现控股,它们更像是被“托管”给华润酒业来运营。

不算上入股金种子酒的资金,华润在白酒行业的投入已经超过187.62亿元。有媒体预计,华润战投入股金种子集团的资金应不低于13亿元,在白酒业整体投入预计已经超过200亿,即便不算上汾酒,投入也超过百亿。

在中国酒业独立评论人肖竹青看来,华润的白酒并购有两大瑕疵:一是收购了不具备全国品牌基因和全国市场基础的景芝酒业;二是华润花费123亿在高位接盘了金沙酒业,吃了个“哑巴亏”。

三家白酒业绩堪忧,“白酒啤玩”可行吗?

自布局白酒以来,华润一直憧憬着打造一个“白酒新世界”。

然而,不管是景芝酒业、金种子酒,还是金沙酒业,在华润的管理运作下,呈现出的状态都差强人意。

首先是景芝酒业。公开数据显示,2018年至2020年,景芝酒业的营收分别为9.99亿元、12.22亿元、11.25亿元。2021和2022年,景芝酒业并没有披露具体的营业额数据,华润方表示,这两年营收均已“超过10亿”。

不过,有熟悉景芝的山东酒行业人士曾向媒体透露,这两年景芝的业绩下滑得非常厉害。

再来看看金种子酒,目前仍在艰难寻找扭亏为盈的道路。在华润入主的2022年,金种子酒营收11.86亿元,同比减少2.11%;扣非后归属净利润为-2.06亿元,相较上一年的-1.9亿元略有扩大。2023年前三季度,金种子酒的亏损有所收窄,亏损4860.63万元。

根据2023年业绩预亏公告,该公司预计2023年实现归属于母公司所有者的净利润为-1200万元到-2200万元,归属于母公司所有者扣除非经常性损益后的净利润为-4800万元到-5800万元。

去年年底,如果不是靠着卖地多了一笔4250万元的收入,金种子酒恐怕会亏得更厉害。

斥资123亿收购的金沙酒业也不容乐观。根据华润收购金沙初期披露的数据:2019年-2021年,金沙酒业的营收分别8.78亿元、17.67亿元、36.41亿元;税后利润分别为1.56亿元、6.15亿元、13.15亿元。

由于前管理层压货包装业绩,导致渠道库存高企,华润接手后问题暴露,金沙酒业的业绩遭遇“崩盘”。

2023年1月-6月,金沙酒业的营收仅9.77亿元,同比下滑超五成,未计息税前盈利7100万元。

从2023年全年的业绩来看,金沙酒业仍未回到2021年的水平,2023年的营业额及未计利息及税项前盈利分别为20.67亿元及1.3亿元。如果剔除因收购贵州金沙所产生的无形资产摊销的影响,未计利息及税项前盈利为7.97亿元。

以上数据显示,截至2023年,金沙酒业的营收在20亿元上下,而景芝酒业和金种子酒的营收应该均在10亿上下,三家白酒公司的营收加起来,也不过40亿左右。

兜兜转转下,华润入局白酒这么多年,最赚钱的可能还是投资山西汾酒。当初华创鑫睿持有山西汾酒11.45%股权对应9915.45亿股,按照每股246元计算,这部分股权如今的市值为244亿元,也就是说华润当初的那笔投资如今浮盈近192亿元。

除了汾酒外,目前华润的白酒版图中,可以说是一个“能打的”都没有,这引起了外界对它的质疑:用卖啤酒的方式卖白酒真的可行吗?

华润酒业的“三板斧”,难破整合难题

华润做白酒的方式,可以归纳总结为“三板斧”:管理层更换、产品更新、渠道赋能。

不管是景芝酒业、金种子酒,还是金沙酒业,华润在完成收购后,第一步便是调整原管理层,并大批启用在啤酒行业有着丰富经验的高管。

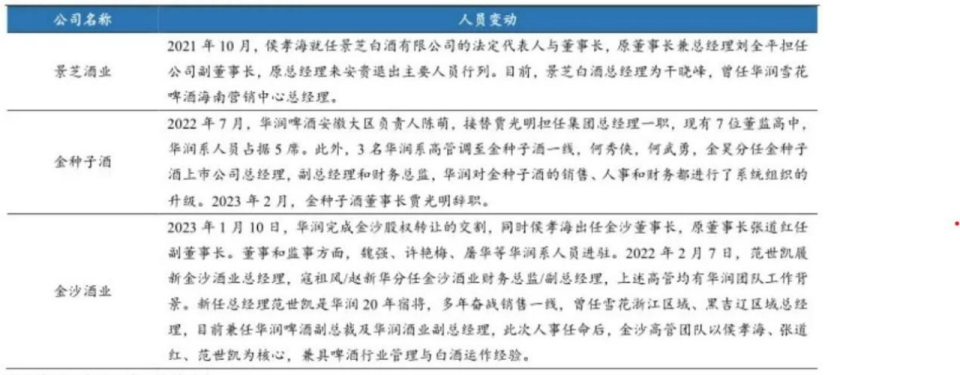

▲华润入主后,景芝、金种子和金沙的人事变动,图片来自东北证券研报

华润完成对景芝酒业的收购后,时任景芝董事长的刘全平逐渐退出。到了当年10月28日,景芝白酒的法定代表人及董事长都变成了侯孝海,刘全平变更为副董事。

华润入股金种子酒后,也对其人员架构进行了调整。何秀侠、何武勇、金昊等具备市场和财务经验的“华润系”高管被派到金种子酒。9位高管中,华润系就占据了5位。

金沙酒业也不例外,除金沙功勋人物张道红在内,金沙原最高管理团队无一例外地降职降薪直至退出,甚至金沙原中部战区总裁蒋化洋也已经离职金沙。金沙酒业现有10名高管中,8名来自华润系。

第二步是对产品进行更新升级。华润入股景芝酒业后的两年时间里,围绕着其产品做了不少探索,例如多次变换芝香酒体、低调推出“景芝年份酒”系列产品、高调发布景阳春青春版,等等。

同样的操作也落实到了金种子酒和金沙酒业身上。华润管理层接管后,将金种子酒原来的6大产品体系、上百个SKU,精简到现在的三大系列10个左右;在华润入主金沙酒业一年之后,从光瓶酒到高端系列,先后发布了7款新品。

值得注意的是,在华润系的运作下,这三家酒企都推出了自己的光瓶酒,例如景芝酒业的景阳春“活力虎”,金种子酒的“头号种子”,金沙酒业的“金沙小酱”。

在业内人士看来,此举或许是想借助华润啤酒的渠道来推广光瓶酒产品。根据“酒业家”的报道,2022年下半年,华润在安徽600多家雪花啤酒经销商中,选了约100家对金种子的光瓶酒进行渠道嫁接。

毕竟,渠道资源可以说是华润啤酒最大的优势之一。

公开数据显示,华润啤酒在全国拥有约1.3万家经销商、230万家深度合作的餐饮终端。其中,安徽、江苏、河南、江西、上海合计69万家终端。

▲华润对景芝和金种子酒的渠道赋能,图片来自山东证券研报

根据山东证券的研报,景芝酒业和金种子酒已经在借助华润啤酒的渠道扩张,例如景芝酒业尝试借助华润啤酒的渠道走出山东,加码安徽市场。

华润对金种子酒的渠道赋能做得比较好。截至2022年底,金种子酒已覆盖了8万-9万家终端。何秀侠曾披露,金种子酒已进入华润苏果及华东区域的华润万家商超,“头号种子”在安徽基本完成布局。

不过,安徽一位经销商对“酒讯通”透露,景芝在安徽市场的存在感仍旧很低,就连金种子在安徽市场的份额也没有明显的变化。

从这三家酒企目前的业绩表现来看,华润酒业的这“三板斧”见效甚微。

白酒行业并购容易整合难。在酒业专家邹文武看来,华润不仅要完成对这三家白酒企业的统一管理,还要真正完成对它们的整合。

在白酒行业,并购整合一直是亟待破解的一道难题。并购不难,难的是能否对并购的白酒品牌进行整合。目前还没有成功的先例,失败的例子倒是不少。

例如维维系(维维股份)曾先后并购双沟集团、湖北枝江集团,也没能整合成功,最后把双沟卖给洋河,把枝江卖给了江苏综艺。

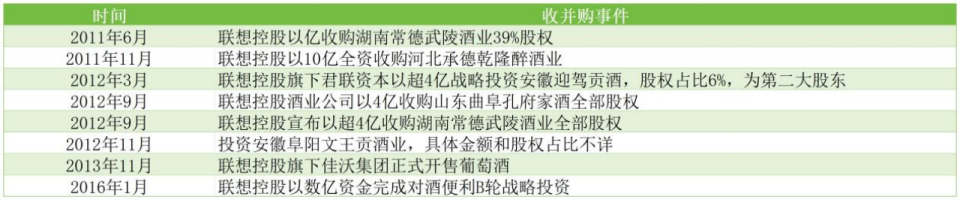

还有联想控股,从2011年至2016年,它先后并购了8家酒企,把白酒版图铺得比现在的华润还要大。然而,它并没有整合成功,最后将这些酒企都卖了,全面退出白酒行业。

▲联想控股曾收购了8家白酒企业,镁经小组制图

这些失败的案例,让外界看到了业外资本并购整合白酒产业的难度之大,并不是有钱就能够成功的。