2024年一季度接近尾声,到了A股上市公司2023年年报、2024年一季报集中发布的时候,每到这个时候自然就是几家欢喜几家愁。业绩好,管理层、股东高兴;业绩不好,管理层、股东就发愁,股东一发愁就要抛售股票,导致二级市场股价下跌。

“火腿肠大王”双汇发展就是最近比较愁的一家上市公司,2023年营收净利双降,管理层头大,股价大跌,二级市场中小股东发愁!

股价大跌,千亿双汇不再

今年2月初以来的A股反弹不可谓不强劲,沪指一个月从2600多点拉到3000点上方,在此背景下很多大盘股涨幅明显,消费股权重、“火腿肠大王”双汇发展(000395.sz)不仅领先大盘反弹,而且涨幅接近20%,市值一度重回千亿上方。

然而,好景不长,千亿双汇的头衔还没怎么捂热乎,随着股价的突然反转下跌,双汇发展的市值又跌回千亿下方,最新市值刚好守住900亿关口,股价较前期高点一度跌超15%,股价又回到了去年年底的位置!

(双汇发展股价走势截图)

短短一个月时间,双汇发展从千亿双汇变成900亿双汇,没有别的特别原因,主要就是因为公司在3月26日晚间发布的2023年财报,远远不及预期。

3月26日晚间,双汇发展发布2023年财报,营收598.92亿、同比下滑4.29%,归母净利润50.52亿、同比下滑10.11%,扣非净利润47.32亿、同比下滑9.29%,经营活动现金流33.87亿、同比下滑55.22%。包括基本每股收益、加权净资产收益率、净资产等核心指标全线下滑,只有总资产微增0.72%。

不过,这种现象也就说明,双汇发展2023年的负债率进一步上升了,才出现总资产增长净资产下降的现象。

(双汇发展2023年财报截图)

在这份远远不及预期的财报的冲击下,双汇发展的股价在财报第二天(3月27日)开盘直接大幅低开,当天收盘股价逼近跌停,到昨天(3月28日)市场似乎还没反应过来,开盘后股价继续下探超2%,市值也最低下探至876亿左右。

(3月27日双汇发展分时走势截图)

不过,从双汇发展的股价走势来看,很容易看出不太对劲,似乎有人提前知道了这份不太好的年报,因为在这份年报发布之前公司股价就已经从高位震荡下跌,且期间换手率明显上升。

从双汇发展目前十大股东的情况来看,有可能是基金机构提前减仓跑路的结果,截至2023年底双汇发展十大股东中包含多家保险公司和沪深300指数基金。

(数据来源:通达信)

当然,具体情况就只能等双汇发展今年的一季报出来才知道。

业绩持续下滑,巨额理财为哪般?

双汇发展2023年的业绩情况与2021年很像,2021年公司也出现了营收净利双降的情况,但公司2022年的财报却出现了明显改善,在营收下滑的情况下还能实现净利润两位数的增长,没想到2023年又回到了2021年的状态。

从财务数据来看,业绩明显下滑的情况均发生在2020年之后。2020年双汇发展营收739.35亿、同比增长22.51%,净利润62.56亿、同比增长15.04%。然后,2021年突然“变天”,营收667.98亿、同比下滑9.65%,净利润48.66亿、同比下滑22.21%,扣非净利润44.34亿、同比下滑23.22%。

(数据来源:同花顺网站)

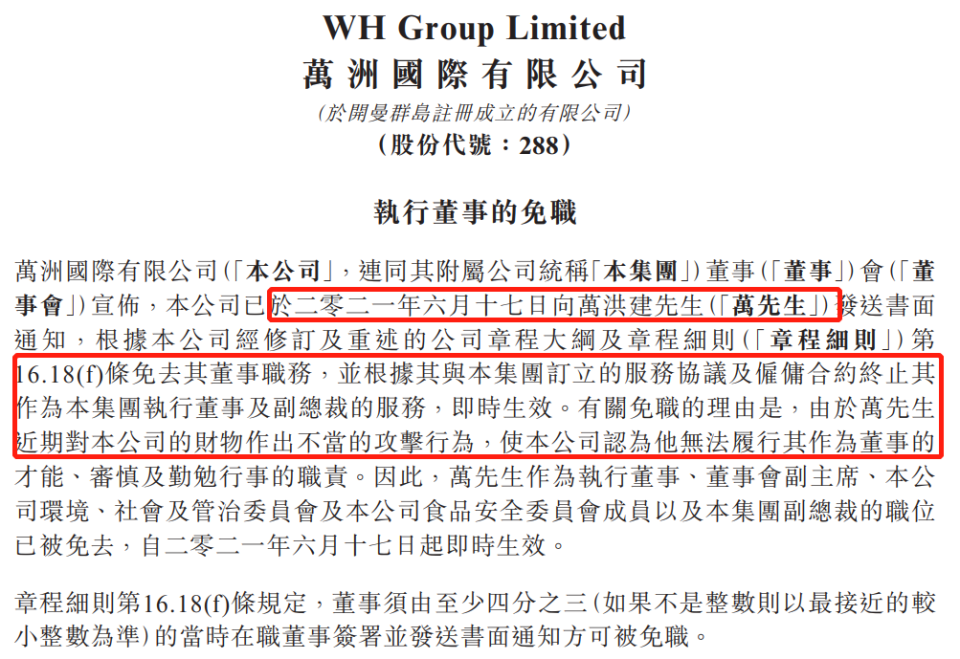

说双汇发展2021年突然“变天”,其实也不过分,因为当年关于双汇发展以及背后万州国际最大的事情就是万氏父子“反目”、双汇太子被废,按当时港股万州国际的公告,情况确实比较严重,“由于万先生(万洪建)近期对本公司的财物作出不当的攻击行为,使本公司认为他无法履行其作为董事的才能、审慎及勤勉行事的职责”。

(万州国际公告截图)

谁也想不到,万氏父子之间的“家务事”会对万州国际以及其所实际控制的双汇发展的经营发展产生这么大的影响。除了这几年双汇发展的业绩波动外,万州国际业绩波动也较大,2023年万州国际营收下滑6.52%、净利润下滑53.97%。

然而,更让投资者想不到的是,在万州国际、双汇发展营收净利双双下滑的时候,双汇发展作为万州国际旗下核心资产,双汇发展管理层在面对2023年业绩的时候竟然提出要拿60亿参与投资理财,包括不限于银行理财、券商理财、国债、新股配售、私募股权等。

3月27日,双汇发展公告,为提高公司及控股子公司资金使用效率,在不影响公司正常运营和资金安全的前提下,合理利用阶段性闲置自有资金进行投资理财,为公司和股东创造更大的收益。投资种类包括但不限于银行理财产品,证券公司、基金公司等发行的低风险理财产品,国债、新股配售或申购、私募股权投资等。投资金额不超过60亿。

(双汇发展公告截图)

看到双汇发展这份理财计划公告,有两个问题:第一,60亿资金占公司现有现金储备的多大比重?第二,双汇发展作为“火腿肠大王”主营肉制品,在有价证券、私募股权等投资领域是否有丰富的经验?

翻看双汇发展2023年财报资产负债表,货币资金28.34亿、交易性金融资产6.13亿,总现金34.47亿,以这个现金持有规模要做60亿的理财投资,显然有点不切实际。但是,双汇发展目前好像并不差钱,因为公司宣布2023年向股东慷慨分红,每10股派现7元,派息总额24.25亿。

(双汇发展公告截图)

这样一来,那就更不对了!

目前总现金才34.47亿,扣掉24.25亿的应付股息,就只剩下10亿左右的现金持有量,如何做60亿的投资?不过,要是把目前双汇发展账上38.37亿的其他非流动资产算上,再加上34.47亿的总现金,60亿好像够了。

但是,这样的话,双汇发展又拿什么支撑公司日常运营所需资金呢?更别说,目前公司还有59.83亿的短期借款和9.62亿的长期借款,一年的利息费用就得1.82亿!

另一方面,就双汇发展在有价证券、私募股权领域的投资经验而言,翻看公司近三年的财报,只有2020年曾有过持有国债的经验,2021年、2022年持有非有价证券的债权投资,但却没有新股配售或申购、私募股权投资方面的历史。

“315”点名两年后,产品仍遭频繁投诉

从双汇发展公告的信息来看,实在想不通为什么在公司遭遇业绩持续下滑的不利环境下,还要计划拿出60亿参与自己不太熟悉的领域投资。

不过,关于双汇发展业绩持续下滑的情况,或许还可以从不同的角度,从产品的角度得出不同的解释!

民以食为天,食品安全大于天。作为“火腿肠大王”的双汇发展,关于食品安全的问题却屡屡“出圈”。

2022年3月15日的“315晚会”曾曝光双汇发展生产工厂食品安全问题,猪排落地直接装袋入库、工作服发黑发臭、风淋系统形同虚设等。被曝光之后,资本市场就狠狠的给了双汇发展一记耳光,股价跌停,当天市值蒸发近百亿。

今年的“315晚会”虽然没有再点名双汇,但是被点名的梅菜扣肉还是引起消费者对双汇食品安全的担忧,甚至有人在双汇发展互动平台询问梅菜扣肉的问题,公司表示:“公司梅菜扣肉产品使用的原料为五花肉或带皮前上肉……”。

(双汇发展互动平台截图)

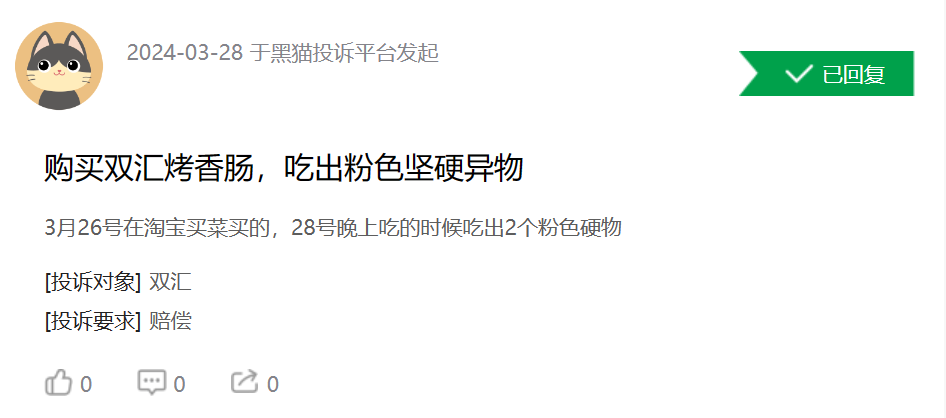

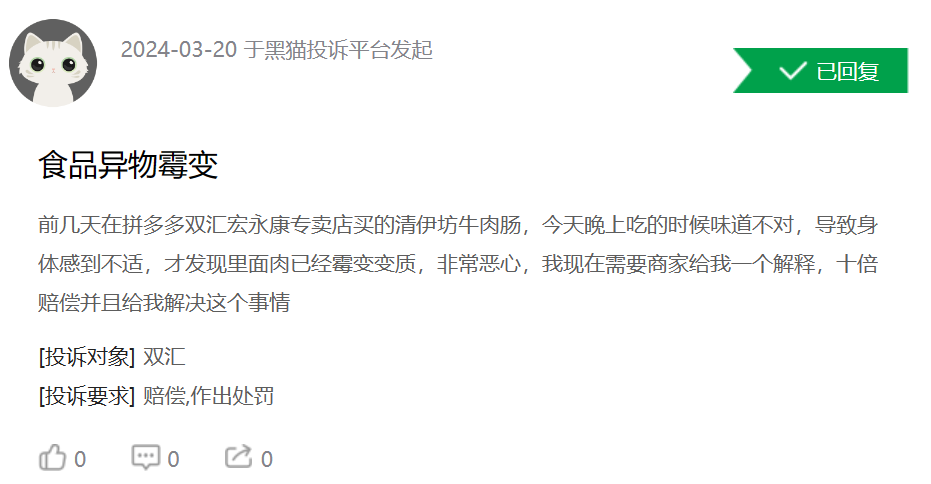

然而,在黑猫投诉上却没有互动平台这么和平,近30天就有31个投诉,投诉内容几乎都是从双汇火腿肠、香肠等产品吃出带异物,以及食物发霉变质等问题。

(黑猫投诉截图)

(黑猫投诉截图)

大家可以想一下,如果一家食品加工厂将落地的原材料直接入库、加工生产,是不是生产出来的产品就很容易存在异物,如果这种情况迟迟不改变,时间久了消费者自然就会对这个品牌敬而远之,最终结果自然就是营收下滑、业绩下滑!

综上而言,从投资者的角度不希望看到“千亿双汇”营收净利双降、股价下跌变成几百亿的双汇,从消费者的角度不希望那个从小吃到大的熟悉的火腿肠品牌变成一个忽视食品安全的公司。应该说,目前双汇发展的业绩变化、消费者的频繁投诉,都在提醒“火腿肠大王”要作出改变了。