01、“一场诈骗,三个季度白干”

谁能想到,昔日A股“明星药企”海普瑞,在沉寂多年后,会因“被骗近1亿元”这种戏剧性事件而登上热搜,并创下A股史上最大电信诈骗金额的纪录。

1月14日晚间,海普瑞发布公告称,全资子公司Techdow Pharma Italy S.R.L.(天道意大利)近期遭遇犯罪团伙电信诈骗,涉案金额1170余万欧元,约合9100万人民币。

虽然海普瑞表示,已第一时间向当地警方报案,目前正开展调查工作,且也已派人前往处理,但由于无法确定结果,或对2023年度财务报表造成潜在影响。深圳证监局也在1月15日晚间,发布对这件事的关注函,要求海普瑞采取一切必要法律手段追回有关资金,并认真反思与总结。

事件一出,立即引发热议,但在同情之余更多表达了“不解”,并将其推上当日热搜,“前有獐子岛扇贝跑路,后有正邦科技饿死猪,现在又来个被电诈的”、“事发海外的境外电诈,buff拉满,追回估计难了”、“如果是真的,说明公司管理水平太差,防范意识太差,不能投。如果是假的,那就更不能投了”。

对此,「市界」联系海普瑞,试图了解事件更为详细的因果,以及无法追回相关损失后如何处理等信息,但截至发稿,并未得到回复。不过,据《每日经济新闻》报道,海普瑞董秘钱风奇表示,“诈骗集团作案手法比较高明、蓄谋已久,公司也确实被骗了”。

其实,对于目前的海普瑞而言,这笔资金并不是一个小数目。

海普瑞是一家主要从事肝素产业链布局的企业,而肝素是一种从猪小肠中提取加工的抗凝血药物,不仅可以此为基础生产出肝素原料药,还能进一步生成肝素钠制剂及注射液等产品,并主要用于抗凝血、抗血栓等方面。曾有人调侃道,巅峰时期的海普瑞,“相当于用了当时全国1/3的猪小肠”。

不过,2023年前三季度,海普瑞迎来营收与利润的双下滑,其中营收同比下滑24.69%,为40.63亿元,净利润也在下降78%后,只剩1.42亿元,而扣非净利润更是只有0.85亿元,甚至不及此次诈骗涉及金额高。其中,最拖累的是第三季度的扣非净利润,同比暴减95%后,仅为574万元。

这意味着,在经历这场电诈后,如果海普瑞无法追回损失,将面临三个季度白干的窘境。

不仅如此,海普瑞还面临着较大的资金压力。截至2023年第三季度,海普瑞的货币资金、交易性金融资产与其他流动资产合计为25.3亿元,但其短期借款与一年内到期的非流动负债两项指标,合计就达到37亿元,这也让海普瑞存在一定的流动资金缺口。

海普瑞不仅花光了2010年A股上市时,57亿元的超额募资,就连2020年赴港上市融资的38亿元,仅这两项合计近百亿的募资金额,也没有解决其资金问题。

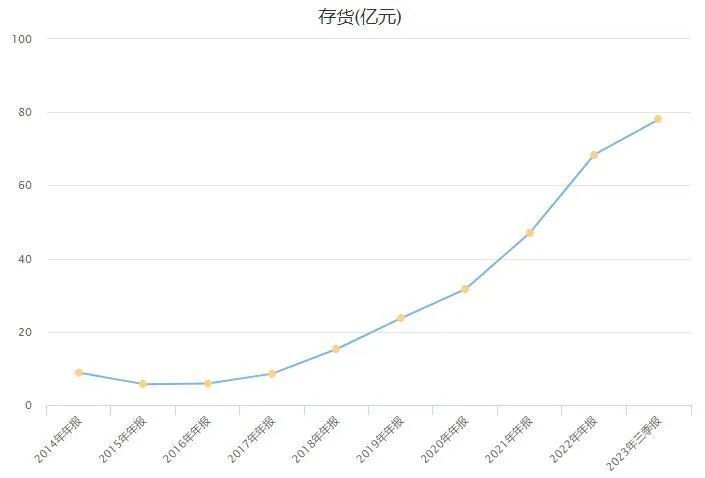

值得一提的是,海普瑞其实在将资金不断向着存货转变,并称是由于对原材料的战略性储备,以及预计市场需求增长。最近十年,海普瑞的存货不仅呈现数值增长,从2016年的5.8亿元,增至去年第三季度的78亿元,不到8年增长十余倍,在占资产的百分比,同样一路高歌猛进,从2016年的不到5%,一路升至最新的38.8%。

▲海普瑞最近十年存货增长走势图,来源,东财Choice数据

在海普瑞的大量存货中,原材料与库存商品大概分别占据着,其近一半的账面价值,且存在一定的跌价损失。截至2023年年中,海普瑞的账面价值比起账面余额,存在9100万元的存货跌价准备或合同履约成本减值准备。

以上种种数据,本就令海普瑞面临着来自资本市场的质疑,而这次电诈事件,更是令其雪上加霜。

02、一次巨大红利造就的首富

其实,海普瑞并不是一家名不见经传的小公司,在当年最辉煌的时刻,其老板李锂、李坦夫妇,甚至一度超越娃哈哈老板宗庆后,获得中国内地首富的称号。

2010年5月6日,海普瑞以高达148元的发行价登陆资本市场,募集资金超6倍的成绩。自此,最高IPO纪录、最贵新股与股王等字眼,便与海普瑞绑定在一起。

上市第二天,海普瑞的股价更是一度冲至188.88元(不复权),市值超过750亿元。按照创始人李锂夫妇,当时所持有的海普瑞72%股份计算,不仅身家超500亿元,还成功超过当年《福布斯》公布的首富宗庆后的478亿元,成为彼时的中国新首富。

▲李锂,视觉中国

不过,海普瑞的股价仅坚挺了两天,经过一个周末便迎来跌停,并在三连跌后,不仅跌破发行价,成为史上最“短命股王”,也让李锂夫妇的财富缩水上百亿元。

实际上,李锂挑了一个上市的好时机,如果稍晚一点,这一切高光可能都不复存在。

出生于1964年的四川人李锂,自四川大学化学系毕业后,一度被分配到成都肉联厂工作,而自己的技术背景与从事的行业,让李锂与猪小肠中的肝素结下不解之缘,在李锂眼中,这东西将来会有大用途。随着上世纪90年代国企改革,李锂开始创业历程,并在借助我国庞大的猪市场,对肝素长达8年研究后,于1998年创建了海普瑞。

又经过十年积累后,2008年,一场来自美国的“肝素危机”,让美国食品药物管理局(FDA)重新选择供应商,而成为“幸运儿”的海普瑞,一跃成为当时美国大剂量标准肝素制剂,唯一的原料药供应商。“独家”也一度成为海普瑞上市之时最大的宣传点,并成为被资本市场看好的原因。

巨大的红利之下,海普瑞迎来了业绩的巨大飞跃。2008年,海普瑞的营收与利润,还分别只有4.35亿与1.61亿元,2009年,营收便增至22.24亿元,净利润更是达到8.1亿元,均实现数倍的增长,到了2010年,两项数据再度分别增至38.53亿与12.1亿元。

其实,肝素是一个典型的外向型产品,欧美等发达国家是全球肝素类药物的主要消费市场,海普瑞常年超过9成的业务收入来自海外市场,便可说明问题。而海普瑞在全球建立包括此次涉事的天道意大利等子公司,初衷也是出于分销产品等因素的考虑。

不过,随着2011年8月,千红制药的肝素钠原料药通过FDA认证,打破海普瑞在美国市场的垄断地位,加上常山药业、东诚药业、健友股份等随后均通过相关认证,也意味着海普瑞的好日子到头了。从销售毛利率来看,海普瑞在2010年时还高达42%,但在2011年便瞬间降至28.8%。

自此,海普瑞不仅股价一蹶不振,利润也无法超越2010年的巅峰。背后的主要因素,就是海普瑞太过单一的产品布局。截至2023年年中,海普瑞的肝素钠以及低分子肝素钠原料药、和相关制剂两大板块的营收,依旧分别占当期总营收的25.75%与57%,合计近83%,余下则主要为CDMO(代研发与生产)板块。

这就使得,海普瑞对抗外界风险的能力并不强,尤其最近随着全球医疗体系及用药回归常态,在肝素市场整体“去库存”下,加之我国制剂集采首次纳入肝素类药物,成为海普瑞存货高企、业绩不振的主要原因。其实,千红制药与东诚药业等,也都在前三季度迎来营收与利润的双下滑,只不过没有海普瑞猛烈。

从曾经的中国首富老板,再到如今因遭受诈骗登上热搜,海普瑞一路走来,从不缺少话题与热度,但却也始终没有抹去与肝素一词的高度捆绑,而当将百亿募资花光后,海普瑞下一步又会做出怎样的抉择?