2004年,德国修订《可再生能源法》,强制光伏发电并网并且给予为期20年、每度电0.45-0.62欧元的补贴。光伏之光从此划破天际,全球光伏激扬二十年开启。

从2004年到2024年整整20年中,光伏行业总共经历四起三落共三轮周期,现在行业正处于第四轮上升周期之中。对此,朱共山表示,这一次,光伏行业不会再下去了。

这是因为,2024以至更远的未来,光伏进化势不可挡。无碳电力将继续正增长,而无碳电力主要由光伏提供。

20年来,科技始终是光伏产业进化的“第一性原理”,成为行业穿越周期的利器。朱共山说,正如人们用经线和纬线来标注地球和地图一样,当前及未来的光伏产业地图,也存在着明晰的“经纬线”。“时代之变”中,创新是金线,“产业进化”之中,科技是银线。创新和科技经纬交织,形成新物种,塑造新业态,开启新未来。

对于当下市场的温度,朱共山认为,如果只用寒冬来形容不够准确,是“一半寒流,一半春天”。“寒流”,是全行业都看到的现实,具体表现在三个方面:产能过剩,量增价跌;资本寒冬,融资收紧;同质竞争,低端出清。

形成寒流的原因是多方面的:光伏制造业需要规模化发展与企业扩产潮,地方政府下场进一步催生投资热度,各路资本竞相涌入,新玩家跨界入局,等等。

以上因素叠加,导致光伏产业链价格持续走低,价格与成本倒挂。“产品同质化严重,价格战愈演愈烈,冲业绩、抢份额、报价跌破成本”等等,让行业一下子感受到阵阵寒气。

朱共山对2024年的全球光伏组件需求给出一个预测,大致在450-500GW左右。

他表示,到2023年底,全球硅料、硅片、电池片、组件四个环节的产能均超过900GW,已经远远超过市场需求。他认为,光伏产业目前已经建成的产能,从硅料到组件,到2030年时的装机需求,甚至都已完全满足了。

朱共山表示,在过去三年,产业链供需紧张,企业只要有产品,躺着都能赚钱;现在全产业链产能过剩,不亏钱的企业只是少数行业佼佼者。就像房地产行业,在顺风时几乎所有企业都能赚大钱,但现在却是哀鸿遍野。

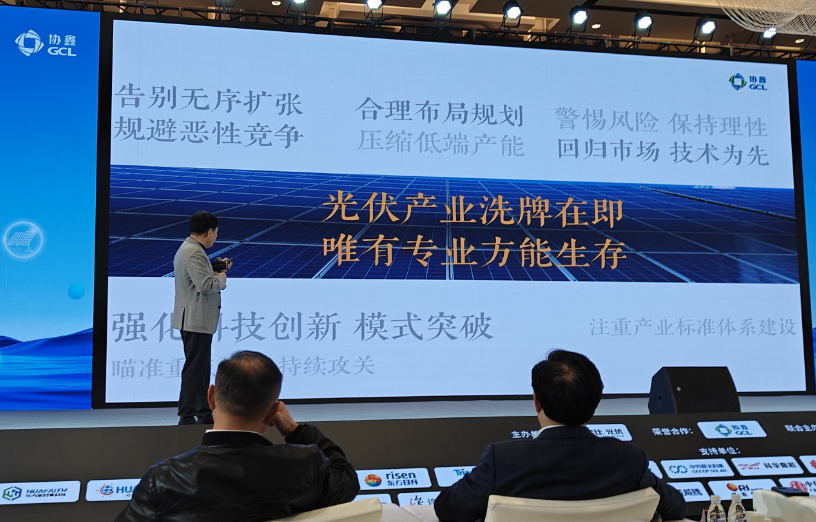

光伏产业洗牌在即,唯有专业方能生存。通过洗牌告别无序扩张,规避恶性竞争;通过合理布局规划,压缩低端产能;同时警惕风险,保持理性,回归市场,以技术为先。

每一次行业洗牌,对所有光伏企业来说都是惨痛的经历,但是又在所难免。对于穿越过数轮光伏周期的协鑫来说,在当今这个过剩时代的致胜法宝,至少有两个:

“一是永远向前看,持续跑得快,做领跑者,不做跟跑者;二是做高端产品,输出高端产能,掌握杀手锏,推崇黑科技。”

协鑫集团当下有两大黑科技,一个是颗粒硅,一个是钙钛矿。

协鑫自我革命,放弃了西门子法的棒状硅,是当前唯一可以大批量供应颗粒硅的企业。协鑫希望颗粒硅在能耗、碳足迹上的优势,可以助力协鑫领跑多晶硅行业。钙钛矿被认为是继晶硅之后的下一代光伏技术,也是协鑫在电池及组件技术上的杀手锏。

2023年12月27日,协鑫光电在苏州市昆山高新区举行全球首个吉瓦级大规格(2.4米×1.2米)钙钛矿叠层组件生产基地奠基仪式,钙钛矿迈出关键一步。

朱共山认为,当下并不需要过度悲观,光伏行业“春天”的气息也是明确的,主要表现在:光伏行业由双碳战略引领,是优质赛道;全球光伏装机规模持续稳定增长,从长期看市场空间巨大。

对于光伏企业的经营理念和导向,朱共山提出,光伏企业要“品质+成本=市场”。具体做法上,注重技术,提升品质;错位发展,精细分工;百花齐放,组异成同;抱团取暖,穿越周期。

作为光伏老兵,朱共山亦发出三点倡议:

第一,将低碳“含绿量”和科技 “含金量”纳入招投标规则体系;第二,在原料端、制造端和应用端三端要形成协同,践行国家双碳战略;第三,支持光伏产业迭代升级,高质量发展。

高端产能,永远不会过剩。他说:“一年有四季,产业有周期,稀缺只是暂时,过剩才是常态。光伏人都要抗寒、耐打,能熬,与周期做朋友。”