在刚结束的2023年,最后一波存款利率调降还是来了。

2023年12月下旬,先是工商银行、中国银行、农业银行等陆续发布公告下调定期整存整取挂牌利率,调整后,3年期定存挂牌利率从2.2%降至1.95%;另外,3个月、6个月、1年、2年、5年期定期存款在调整后的挂牌利率分别降为1.15%、1.35%、1.45%、1.65%、2.0%。

紧随其后,浦发银行、中信银行、华夏银行、民生银行、广发银行、平安银行、浙商银行等股份行也相继宣布人民币存款挂牌利率调整落地。

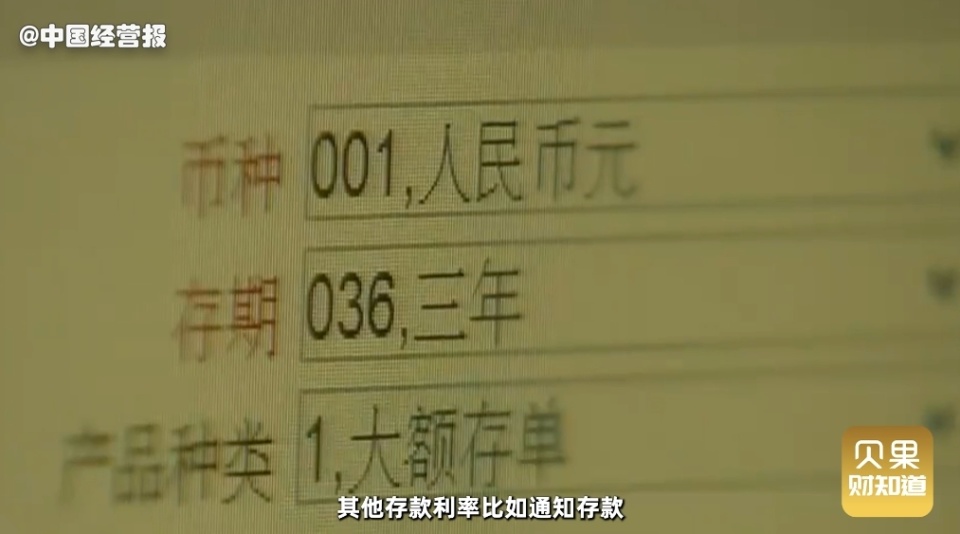

此次下调不只针对定期整存整取,其他存款利率比如通知存款、大额存单也出现调整。

存款利率多次下调,稳健投资何去何从?

目前来看,保险可能成最大赢家。

正值2024年年初,保险公司加大宣传力度,银行代销渠道也积极推荐保险产品。比如,储蓄险、分红险和万能险,这类保险产品既保本又有一定收益,受到追捧。

中信建投证券研报指出,存款利率下调,年金险、增额终身寿险等储蓄险产品吸引力有望相对提升,利好寿险公司2024年“开门红”和一季度业绩表现。

上海交通大学上海高级金融学院发布的2023年度《中国居民投资理财行为调研报告》显示,在配置方面,居民的资产配置风险偏好整体下降,保险配置比例稳中有升。

要注意的是,保险产品并不是万能解药。业内人士分析,以储蓄型保险产品为例,如果产品背后的投资收益不达预期,这种锁定长期收益率的产品对险企未来的影响会很大。另外,如果后续LPR持续调降,一年期以上人身险产品预定利率存在进一步下调的可能性。

另外,保险产品一定程度上是以时间换取收益,这类产品通常是十年以上长久期产品,收益率相比定期存款更有吸引力,那些追求稳健收益、对流动性不敏感的投资者会倾向于选择保险产品。

融360数字科技研究院分析师刘银平指出,存款、保险产品和货币基金属于三类低风险产品,不能简单通过收益率高低做选择。存款的安全性最高,受存款保障制度保护,保本保息,长期利率偏高,允许随时提前支取,适合保守型投资者;储蓄型保险产品期限长、流动性较差,有保底收益率,收益波动较小,适合对流动性要求不高、有长期理财需求的投资者;货币基金为活期产品,流动性较高,但近两年收益率偏低,是零钱管理的良好工具。

总体上,在低利率时代,居民的资产配置,一方面,可以购买货币基金、保险理财、银行理财等,来保持资产的稳健增值;另一方面,可配置权益类投资进行长期投资。

选择“Disable on www.wenxuecity.com”

选择“Disable on www.wenxuecity.com”

选择“don't run on pages on this domain”

选择“don't run on pages on this domain”