11月,中央层面政策以金融限贷,供给侧的政策为主,需求侧更多是各地继续细化,但总体力度走弱,随着9、10两个月将积压的需求释放完毕,需求逐渐疲软,致使本月新房市场景气度下行。

从“831”新政后的市场表现看,本轮政策仅带来较为短暂的市场情绪抬头,未能形成持续的修复动力,11月市场整体表现差强人意。阶段性来看,居民收入预期尚未明朗,预计市场仍将面临较长时间的波动调整。

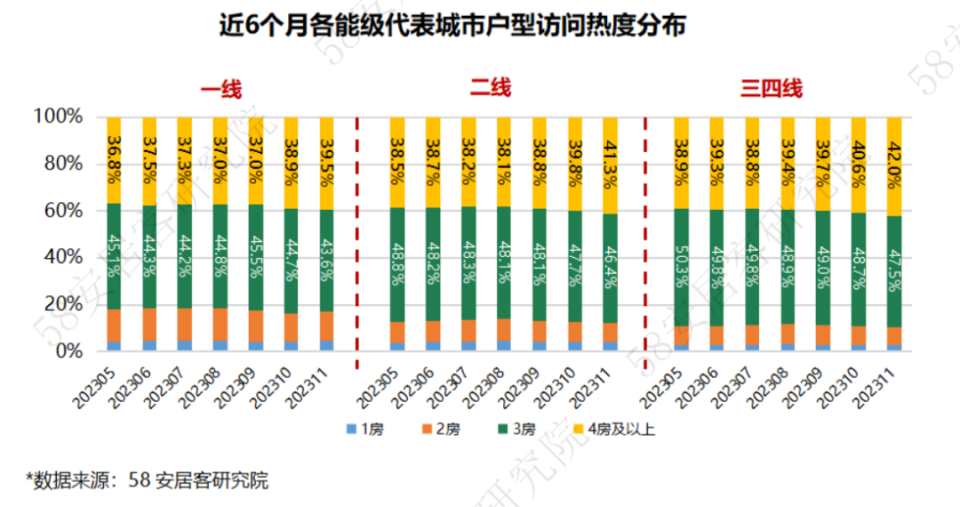

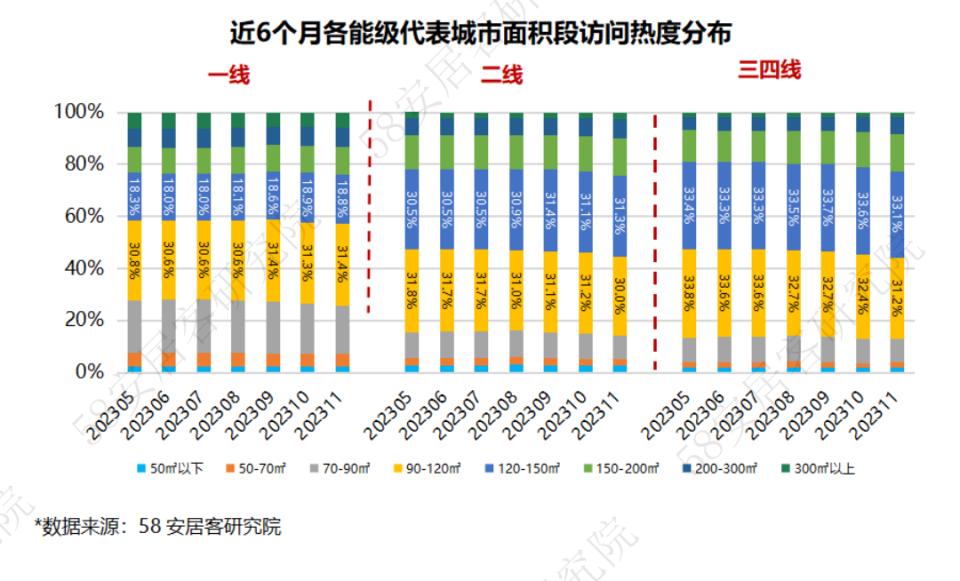

从需求端也可以看到,市场热度全面下行,各能级城市中,150平方米以上的大户型新房产品热度占比均有提升,相反,90-120平方米3室刚需刚改产品热度占比普遍下降1个百分点,也说明当前主流需求陷入瓶颈。

1、11月新房重点政策回顾

11月,融资端,金融监管部门进一步提出若干项对房企融资的支持办法。央行、金管局、证监会联合召开金融机构座谈会,强调一视同仁满足不同所有制房企合理融资需求,对正常经营房企不惜贷、抽贷、断贷,提出“三个不低于”、拟定“50家房企白名单”等。此次会议除了延续此前对于优质房企的融资支持以外,首次在贷款“两集中”后对银行的房地产贷款增速做出提升要求,也是首次提出针对非国有房地产企业的贷款支持。

需求端,地方层面楼市利好政策继续出台。一线城市中,广州首套房公积金贷款首付比例降至2成,深圳调整普通住宅标准,取消750万成交总价限制,并下调二套房最低首付比例至40%,京沪的松绑预期也增强,预计未来京沪或在放宽普宅认定标准、下调首付比例等方面做出调整;二线城预计将有更多城市全面取消限购。

展望来看,当前市场下行压力不减,或将面临较长时间的波动调整。不过,政策加码的预期进一步增强,未来楼市供需两端政策或渐成合力助力市场企稳。

2、热度分析

2.1重点65城新房找房热度

重点65城11月新房找房热度环比下降约15%,同比热度继续下跌近10%。利好政策刺激下,前期积压的刚需和改善型需求经过9、10月份,逐步释放完毕,市场情绪走弱,政策刺激后继乏力。

2.2各梯队城市新房找房热度

11月,各梯队城市新房找房热度全线回落,一线城市、二线城市、三四线城市现房热度环比分别下降11%、15%和16%。仅个别城市找房热度上升。

一线城市中,深圳11月下旬出台二手房首付比例调整和普通住宅标准调整政策,带动市场热度较上月增长约4%。其他城市中,三亚和海口找房热度继续上升,其中三亚热度涨幅超过25%。一方面受季节性旅游影响,另一方面,受益于海南自贸港建设的背景,三亚作为海南的龙头城市,房产具有一定的投资价值和升值空间。并且随着国际品牌商业项目的逐步落地,也带动了房价的上涨,根据国家统计局数据,今年以来三亚新房成交价格逐月上涨,吸引购房者入市。

2.3各梯队城市产品访问热度

本月,65个重点城市的户型需求中,70-90平方米2室和3室户型热度占比分别下降0.2和0.4个百分点,90-120平方米3室户型热度占比下降1个百分点。超过150平方米、4室及以上户型热度均上涨,其中150-200平方米面积段热度占比上涨0.5个百分点、200-300平方米面积段上涨0.4个百分点,300平方米以上面积段上涨0.2个百分点。

一线城市,大于200平方米的4室及以上户型热度占比上涨共计约0.6个百分点,90-120的2室户型热度占比提升0.2个百分点,120-150、150-200、200-300平方米的二室户型热度占比也分别提升0.1个百分点。70-90、90-120、120-150平方米的三室户型热度占比分别下降0.6、0.2和0.3个百分点。

二线城市,90-120的3室户型热度占比下降1.1个百分点,120-150、150-200、200-300平方米的4室及以上户型热度占比分别提升0.4、0.5、0.4个百分点。

三线城市,90-120的3室户型热度占比下降1个百分点,150-200、200-300平方米的4室及以上户型热度占比分别提升0.7和0.6个百分点。

可以看出各梯队城市中,目前150平方米以上的大户型改善产品和300平方米以上的终极改善产品热度占比均有不同程度的提升,相反,今年以来相对主流的90-120平方米3室刚需刚改产品需求出现瓶颈,热度占比普遍下降1个百分点。

3、项目数量

3.1重点65城新房项目数量及环比走势

11月,重点65城新房项目总量环比继续小幅减少0.3%,其中在售项目环比微增,待售项目环比继续下降约3%,本月开发商推盘供应仍在增加,但项目储备放缓,去化整体也呈现放缓趋势。

3.2各梯队城市新房项目数量及环比走势

一线城市新房待售和在售项目总数环比增长1.3%,在各梯队城市中涨幅最大,其中,待售项目环比下跌52%,在售项目环比增长2%,市场供应量上涨明显。四个一线城市本月总数均上涨,深圳本月项目总数增长最多,上海十一批次新盘如期推出,供应规模也再次冲高。

二线代表城市11月新房项目总量微增,其中在售项目数量环比微增0.6%,待售项目本月减少约4%,上市节奏较10月进一步放缓。其中,成都、重庆、郑州项目总数环比下降约2%,福州、杭州、西安、南昌项目总数环比上涨超2%。

三四线代表城市新房项目数量较上月环比下降1.8%,在售项目和待售项目数量减少比例均超过1%。其中南阳、柳州、威海项目总量出现明显减少,嘉兴和昆山项目总量增长仍超过2%。

4、价格分析

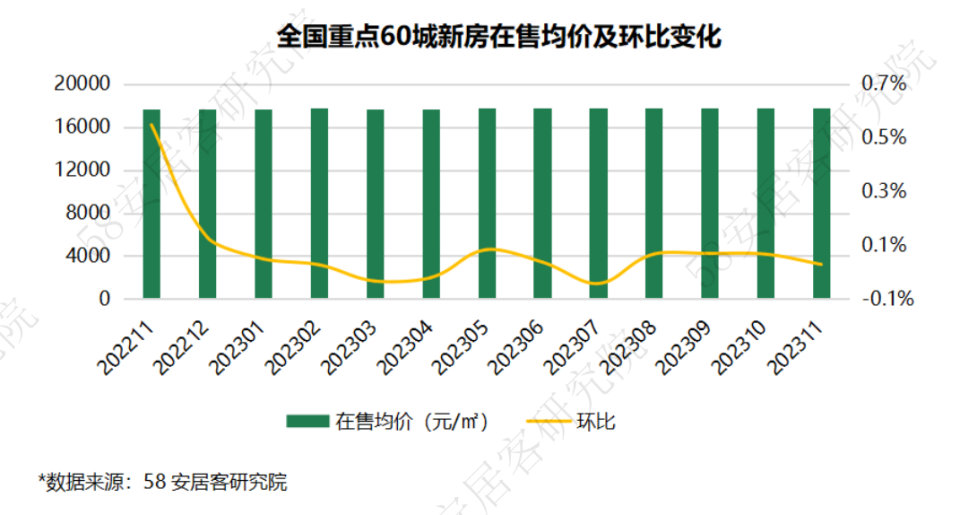

4.1重点60城在售均价及环比走势

11月60个重点城市新房在售均价17768元/㎡,环比微涨0.03%,走势趋于平稳。其中30个城市新房在售均价上涨,较上月减少6个。从区域来看,本月华东区域新房售价上涨城市较多,华北东北区域新房售价下跌城市较多,其中威海价格下跌较为明显。

4.2各梯队城市在售均价及环比走势

一线城市整体新房在售均价11月环比小幅下跌0.05%,北京和上海新房售价均小幅上涨,主要是供应放量,且包含较多高品质项目,且前期成交均价环比持续上涨,推动项目在售均价上涨。广州和深圳在售均价下跌,一方面受前期成交价格影响,另一方面也受本次新增供应结构的影响。

二线代表城市新房在售均价环比微涨0.07%,上涨和下跌的城市数量基本相同,售价上涨较多的城市中,苏州售价上涨2.4%,太原上涨1.6%,青岛上涨1.3%。三亚、杭州新房在售价格环比下跌较为明显。

三四线城市11月新房在售均价继续保持平稳,上涨与下跌的城市数量也均在半数左右,其中,昆山新房售价继续上涨,威海售价下跌幅度最大,约2.7%。

4.3重点60城新房在售均价地图

4.4重点60城新房在售均价环比涨幅排行榜

选择“Disable on www.wenxuecity.com”

选择“Disable on www.wenxuecity.com”

选择“don't run on pages on this domain”

选择“don't run on pages on this domain”