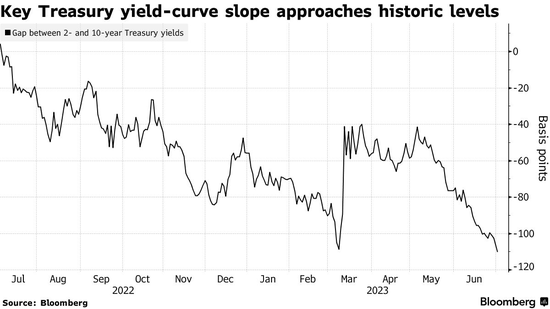

一直以来,对美国经济可能陷入衰退的预期,是市场认为可能让美联储难以继续紧缩的阻力之一。周一,被视为衰退警报的美国国债收益率曲线关键部分接近数十年来的最大倒挂水平。两年期美债收益率较10年期美债收益率高出110.8个基点,前者达到4.96%。据外媒汇编的数据显示,3月份这一倒挂触及110.9个基点,上一次出现这种水平是在上世纪80年代初。在ISM 6月制造业指数意外降至三年低点后,这一倒挂幅度回落至108.5个基点左右。

自3月以来,这一受到密切关注的经济衰退风险晴雨表的倒挂幅度从最高111个基点到最低27个基点不等。接下来,美国国债市场将何去何从,仍将是市场的最要风向标,但从目前来看,市场分歧尤其大。摩根士丹利(86.41,1.01,1.18%)与前纽约联储主席杜德利(Bill Dudley)就代表了两种截然相反的观点。

金十数据周一报道,杜德利表示,10年期美债收益率峰值达到4.5%是“保守估计”。以Matthew Hornbach为首的摩根士丹利策略师在6月30日的报告中表示,杜德利对10年期美债收益率的关键驱动因素,包括实际联邦基金利率、通胀率和期限溢价——的估计过高。他们表示,10年期美债收益率不会像杜德利上周预测的那样升向4.5%,而是可能会迈向2%至3%的区间。

杜德利在2009年至2018年期间领导纽约联储,此前他在高盛(326.61,4.07,1.26%)工作了近20年,最终成为美国首席经济学家。他在6月29日的彭博观点专栏中预测,10年期美债收益率可能会升至2007年以来的水平。他认为,由于人们不习惯如此高的借贷成本,“进一步的破坏几乎是必然的”。

但摩根士丹利的策略师们写道,“虽然一些人形容债券市场的抛售远未结束,但我们不同意这种说法”。他们反驳杜德利,认为他关于实际联邦基金利率平均将达到1%的评估“可能性非常低”。他们写道,实际利率“在2019年勉强达到过1%,在当前的加息周期中尚未超过1%,更合理的估计是0%到0.5%”。

杜德利预计未来十年美国的平均通胀率为2.5%,而摩根士丹利预计为2%,比疫情前十年的平均水平高出0.25个百分点。至于期限溢价,杜德利认为应该是1%,但摩根士丹利表示,美联储资产负债表的扩张使得“期限溢价上升的空间很小”。策略师们说,上调政策利率也将有助于将平均期限溢价控制在0%至0.5%之间。

杜德利周一发表评论说,摩根士丹利的策略师们关注历史数据得出结论,忽视了以前支持低利率环境的许多因素已经发生变化的可能性。他说,“急剧”恶化的财政前景和美联储“新的不对称”货币政策体制表明,债券市场的风险溢价更高。2020年,美联储采用了所谓的灵活平均通胀目标制,要求容忍更高的通胀,以弥补前几年较低的价格。与此同时,中性利率(即既非限制性也非刺激性的利率)可能已经上升,因为为填补赤字和绿色能源转型提供资金的资本需求不断上升,他补充说。“我预计2009年至2019年期间将是一个异常值”,他在一封电子邮件回复中表示。

摩根士丹利的利率策略团队则表示,从7月中旬开始,美国国债收益率有下降的空间。该行的美国利率策略主管Guneet dingra在上周五的报告中表示,届时季节性因素将转为有利因素,债券市场可能会从外汇储备企稳、6月份通胀数据以及自3月份多家银行倒闭以来首个完整季度的银行盈利报告中获得额外支撑。

重要风向标将何去何从?大摩挑战前纽约联储主席

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy

选择“Disable on www.wenxuecity.com”

选择“Disable on www.wenxuecity.com”

选择“don't run on pages on this domain”

选择“don't run on pages on this domain”