01 4任董事长,要填一个“坑”

白酒文化源远流长,白酒生意同样如此,千百年来,这门生意里的门道变化不大。就像知名“茅粉”但斌所说,白酒是一个世界改变不了的行业。

所以,回头看王国春30多年前带领五粮液崛起的一系列操作,很多“套路”放到现在仍然感觉熟悉。

王国春上任后,首先在产能进行了三次扩张。彼时白酒属于卖方市场,产能在一定程度上决定了酒厂的发展速度。其次,五粮液抢先祭出了白酒行业仍屡试不爽的一招:涨价。

在这一连串组合拳下,五粮液一路超越泸州老窖、山西汾酒和茅台,在1994年成功晋级为白酒第一品牌。

回看五粮液的这些操作,是不是很像茅台?其实这就是白酒行业的特点,套路不深,贵在抢占先机。

此后,唐桥执掌五粮液十年,也许是运气不好,大部分时间都处于白酒的大调整阶段,除了涨工资外乏善可陈。直至2017年,李曙光接任唐桥,开始喊出“二次创业”的口号。

但是,在“黄金十年”走偏方向的五粮液,在白酒行业逐渐进入收缩期的背景下,想要纠偏,可能要付出更大的成本。

但是,王国春时代挖下的“坑”,李曙光交棒给曾从钦时,仍然还在。

02 掌控渠道,谈何容易

这个“坑”,集中体现在渠道和品牌两个方面,这两点都是白酒乃至大消费品牌发展的核心要素。

具体来说,就是大小商渠道模式下,五粮液过度依赖大商渠道,导致五粮液对终端掌控能力较弱,进而无法及时准确的把握产品动销和价格方面的信息,市场反应滞后。2003 年前后,五粮液前五大经销商的营收占比曾一度高达80%,其影响力之大不难想象。

另一方面,大商进货价格低,存在库存和资金压力,销售压力下,往往出现窜货、价格倒挂等现象。同时,大商OEM又创造了大量的产品以及衍生品牌,如前所述,品牌价值不可避免的被稀释。

反过来,解决这一问题,也是五粮液长期以来都在努力的事情。

比如2007 年唐桥上任伊始,就推出了系列酒品牌瘦身计划,成立 VIP 团购事业部。通过团购渠道的发展,推动渠道扁平化,减弱对大经销商的依赖,提升渠道控制能力和品牌形象。

但是,唐桥的努力并未解决渠道的问题。2013年至2016年间,五粮液频繁调价,渠道出现价格倒挂,经销商的积极性受到冲击。

李曙光的“二次创业”之所以能取得不错的成绩,除了2015年之后白酒行业再度走强的大背景之外,渠道整顿功不可没。在此期间,产品品牌上五粮液推出了第八代普五,在高端白酒的“茅五泸”三强中紧跟茅台。

比如,目前第八代五粮液500ML官方指导价为1499元,相比之前提价了100元,直逼飞天茅台的指导价。但是,在电商零售渠道上,消费者一般只需要花费1300元左右。对茅台来说,这种事情几乎不可能发生。

这种情况下,资本市场对五粮液的态度也变得有些微妙。

03 估值已偏低,资本仍谨慎

对于一家市值一度超万亿的上市公司来说,如此反常的表现,似乎已经不能简单的用熊市来解释,需要好好看一下财报。

到了今年一季度,增速放缓的状况仍在持续。财报显示,2022年Q1,五粮液营收增速为13.25%,归母净利润增速为16.08%。相比之下,茅台、泸州老窖同期的表现分别为18.25%、23.58%和26.15%、32.72%。差距一目了然,也难怪财报一出,股价就应声下跌。

更细一步来看,应收票据是白酒企业财报中比较重要的一项,其表现为先货后款,这个指标越低,越说明品牌相对于渠道的议价能力越强。

与应收票据相反,合同负债则表现为先款后货,即经销商的预付货款,其数据越高,说明渠道的信心越强,未来的业绩可能越好。在这一数据上,五粮液今年一季度合同负债为36.07亿元,同比下滑约28%。同期茅台为83.22亿元,同比增长约36%。

对此,在一季度财报中,五粮液曾提到,因报告期受国内疫情呈多点反弹影响,公司为减少经销商的资金压力,降低了预收款中现金收取比例。

从应收账款、合同负债这两项关键数据可见,五粮液一季度的业绩放缓背后,似乎仍是经销渠道的老问题。

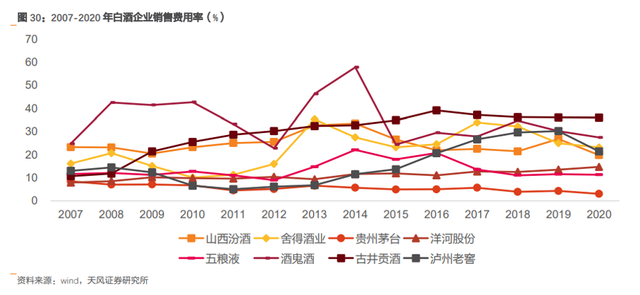

当然,五粮液虽然在渠道的头疼事不断,甚至在浙江市场闹出“五泸二选一”事件。但最近年来,其在高端白酒的地位已经建立和加强。这一点,从销售费用率可以看出端倪。

目前,在白酒诸强中,老大茅台和老二五粮液的销售费用率都不高,其中茅台最为明显。这一现象背后,是行业前二品牌溢价能力的体现。

但是,资金的态度仍偏于谨慎。今年一季度末,公募基金的TOP10重仓股中,五粮液排名第6,较去年三季度下滑3位。而北向资金同期的持股比例也在下滑。

如何让五粮液重新变得“性感”,或许是曾从钦亟需解决的问题,而渠道仍是命门。

曾从钦上任满100天,五粮液改革要看什么?

WENXUECITY.COM does not represent or guarantee the truthfulness, accuracy, or reliability of any of communications posted by other users.

Copyright ©1998-2024 wenxuecity.com All rights reserved. Privacy Statement & Terms of Use & User Privacy Protection Policy

选择“Disable on www.wenxuecity.com”

选择“Disable on www.wenxuecity.com”

选择“don't run on pages on this domain”

选择“don't run on pages on this domain”