SVB 银行亏的钱其实是被地主赚走了

By Bayfamily

Sillicon Valley Bank(硅谷银行)破产了,大家首先想到的就是好好的一个银行怎么就破产了。钱去哪里了?钱和能量质量守恒原理一样。总量不会变。SVB的钱亏了,那就是一定有人把这笔钱赚走了。

那是谁把这些钱赚走了呢?简单而言就是你我这些普通老百姓地主。

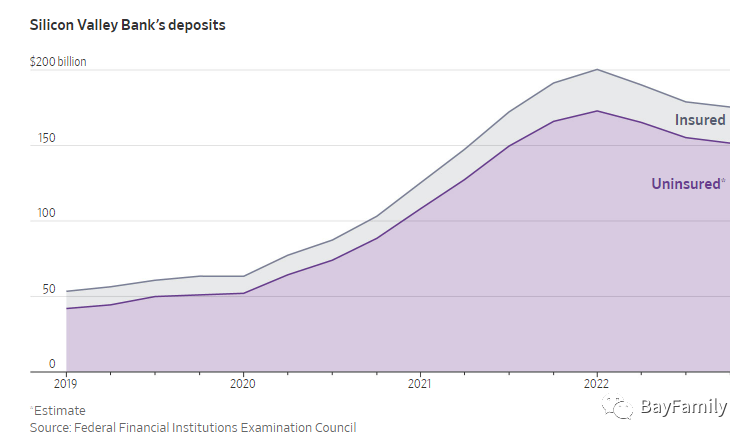

首先说SVB银行是个挺大的银行。2023年3月份,它的总资产是2,000亿美元,其中存款是1,700亿美元。在美国历史上是第二大银行破产事件。仅次于2008年的Washigton Mutual Bank。

一个好好的银行怎么就破产了呢?而且垮的那么快。

其实地球上所有的银行,如果储户对他们失去信心,要求提取存款,那么所有的银行都会立刻破产。无论大小,无论是在哪个国家,无一例外。

因为所有的银行都是有一定的杠杆率。比如在美国储户在银行储蓄了100块钱,银行最多可以借贷出去1000块钱。其中900块钱是银行凭空捏造出来的。如果储户取走这100块钱。银行就必须把借贷出去的1000块钱立刻收回来。不同国家不同管理机构有不同的杠杆率,但是凡是银行都有杠杆。

在2020年到2022年的时候,SVB银行充斥了大量的现金。因为那个时候量化宽松,市面上到处都是钱,硅谷大量的startup和风险投资人投资人把存款存入SVB银行。

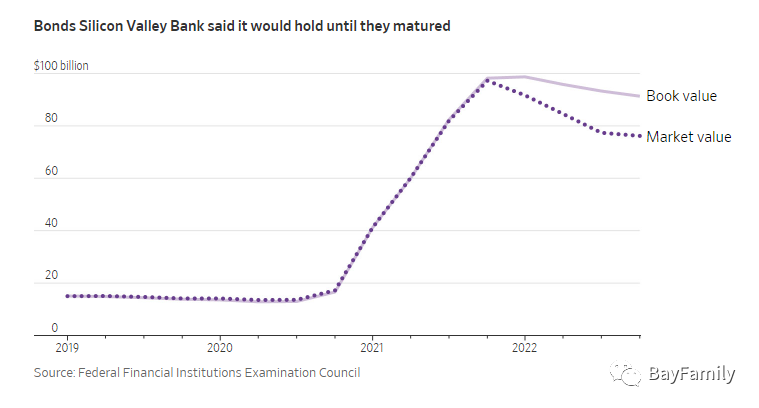

SVB拿到这些钱,并没有什么好办法去消化。不甘心让钱在银行睡大觉。当时它选择了购买一些国债和 mortgage backed security (MBS),就是普通的住房抵押贷款。

当时这些债券的利率非常的低,只有2.5~3%左右。但是储户存到SVB,银行的钱都是零利率的。所以SVB银行还是愿意去赚这个差价。这些贷款的受益人其实就是你我这些地主。那个时候我们都在拼命refinance,把自己的房子锁定一个30年期的超低利率。如果持有三十年,这样的钱基本上就是把钱白白送给我们。

SVB持有这些MBS,最开始并不是什么问题,因为SVB银行可以持有这些债券,一直到债券到期。如果债券到期,毕竟每年有2%~3%的收益。

可是后来联储局加息了,那就意味着这些债券的价格在飞速下落。

举个例子,如果一个面值100元的债卷,30年后到期,按照3%的利息计算,那这个时候它的市场价格为 41.6元。

如果这个时候利率涨到6%。它的市场价格是17.4元。整整暴跌了2.4倍。

SVB bank手上的这些债券,虽然市场价格下跌了,可是在会计财务账上并没有反映出来。如果SVB bank持有这些债券,直到这些债卷到期,那也不会有什么问题。因为毕竟最后每年也有3%的收益。

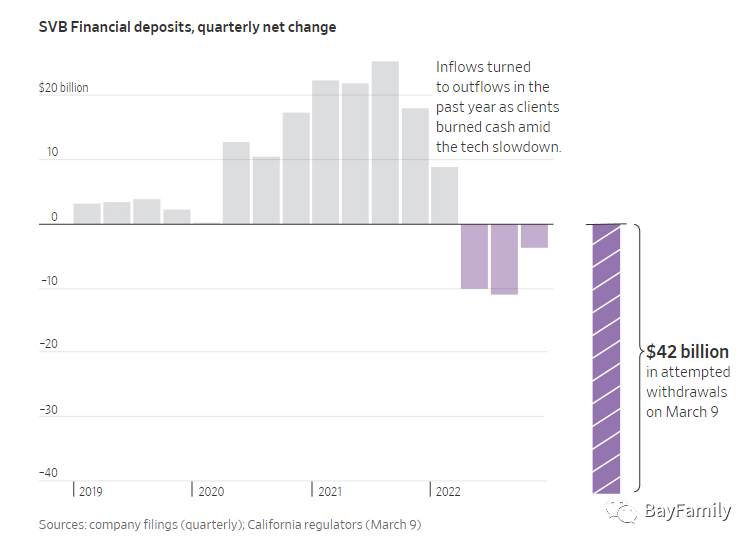

可是问题在于到了2022年和2023年后,储户开始大量取款。由于杠杆的原因,储户每取走一块钱。银行就必须在资产上把它借出的钱平掉好几倍。

这个时候SVB bank就不得不以亏损的价格把手中的债券卖掉。卖掉导致的结果就是资产的不足。

等到3月9号,所有的存款人都意识到SVB的风险,开始大规模的取款,这一天达到了420亿美元。SVB银行是无论如何没有办法再继续下去了。

因为SVB几乎要把所有的外面的资产全部变现卖掉,才能够还上这么多钱,而如果按照市场价格变卖掉,就意味着巨大的亏空和损失。

SVB银行的这些损失都去哪了呢?应该送给了购买房子的地主们,我们能够获得这样超额利息,是由于联邦政府压低利率导致的。本来在一个通胀在5%的环境里,合理的30年期贷款利率无论如何也不可能低于5%。这些贷款是联邦政府送给我们地主的大礼包。而SVB bank参与了这样的政府补贴。

用暴力非法抢银行非常难。但是合法的手段抢银行却非常容易。银行还会把你奉为座上宾。各位小地主,其实都是用合法的手段,一遍又一遍的在抢银行。这次直接把SVB抢破产了。

2020年的时候,街上的傻瓜都知道这样低的利率不可持续。可是银行的CEO却看不出来。我们祈祷上帝多送几个这样的CEO到人间。

当然银行的一切秘密就是信心。SVB据说大部分MBS购买的都是10年期的。如果大家有信心,SVB持有MBS持续个10年,也就风平浪静,神不知鬼不觉地过去了。

就在SVB破产前三天,在一个湾区的投资会上,SVB的CEO,Greg Becker,侃侃而谈风投新趋势,IPO和Web3.0 加密货币新动态。

最后会议上有人问。“您是如何在工作之余,实现减压的?”

他说“我骑自行车,在北加州和半岛生活,骑自行车是减压最好的办法”。

神情自若,维护信心,粉饰太平,永远是金融领域最重要的事情。经常也是他们唯一擅长的事情。

|